后市展望

本月需求下滑幅度要大于供应,因此整体CallonOPEC是下修的,因此平衡表的影响略偏空,原油市场目前处于供需两弱格局。

背景分析

需求来看,三大机构也普遍下修,主要因为近期中国国内疫情封锁以及俄罗斯经济增长下滑。

研报正文

市场信息

1、需求

EIA预计对2022年需求增长预估为241万桶/日,较上月下修81万桶/日,主要来自对俄罗斯以及亚太国家的需求下修。

OPEC预计2022年需求增长预估为368万桶/日,较上月预测下修39万桶/日。I

EA预计2022年需求增长预估为187万桶/日,较上月预测下修26万桶/日。

2、非OPEC供应

EIA预计2022非OPEC供应同比增加202万桶/日,较上月预测再度下修65万桶/日,由于制裁原因,EIA将俄罗斯供应全年下修40万桶/日,哈萨克斯坦供应下修16万桶/日。

EIA预计2022年美国液体总供应同比增加153万桶/日,较上月上调6万桶/日,高油价对页岩油产量增长的提振力度有限。

OPEC预计2022非OPEC供应增加270万桶/日,较上月下修33万桶/日,其中俄罗斯供应全年下修53万桶/日。

IEA对2022年非OPEC供应预计同比增加76万桶/日,较上月预测下修5万桶/日,美国供应下修12万桶/日。

3、OPEC产量

EIA口径3月OPEC产量环比下降25万桶/日至2822万桶/日,减产主要来自沙特。

OPEC口径3月OPEC产量环比增加6万桶/日至2856万桶/日,沙特未显著减产。IEA口径3月OPEC产量环比增加6万桶/日至2854万桶/日,各国产量变化不大。

4、CallonOPEC

EIA对2022年COO预估为2839万桶/日,较上月下修16万桶/日,根据EIA平衡表,2022年一到四季度供需差值为0万桶/日、30万桶/日、70万桶/日、60万桶/日,全年供需盈余40万桶/日。

OPEC对2022年COO预估为2897万桶/日,较上月减少6万桶/日,一到四季度COO为2830、2820、2930、3000万桶/日,二、四季度小幅下修。

IEA对2022年COO预估为2953万桶/日,较上月下修15万桶/日,一到四季度COO为2830、2920、3030、3020万桶/日,二季度COO大幅下修,三季度CO小幅上修。

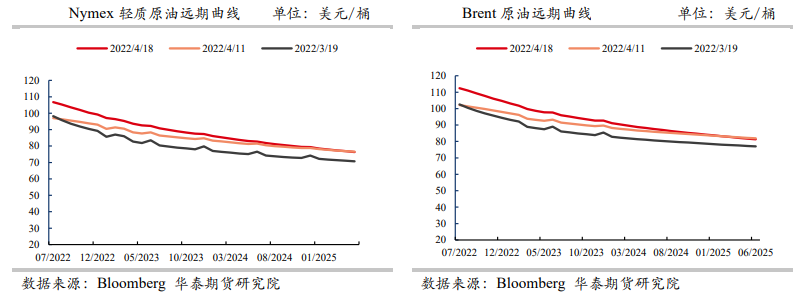

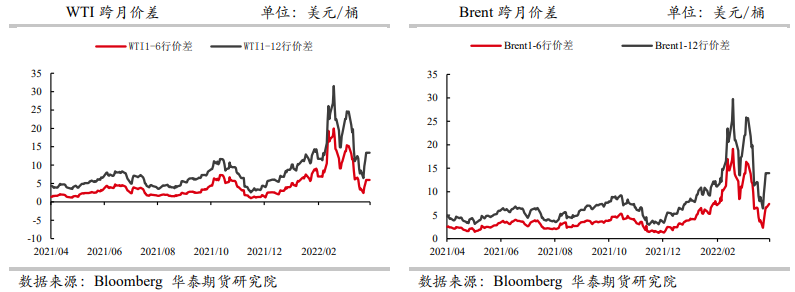

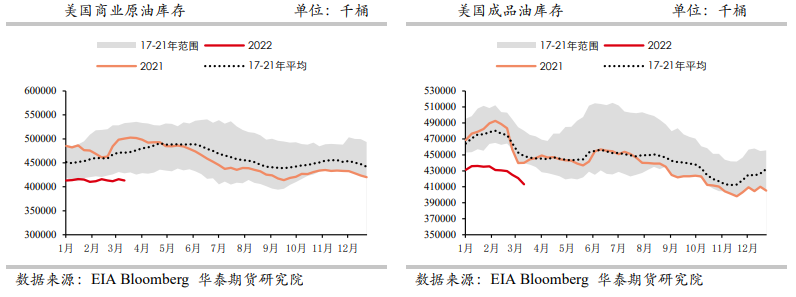

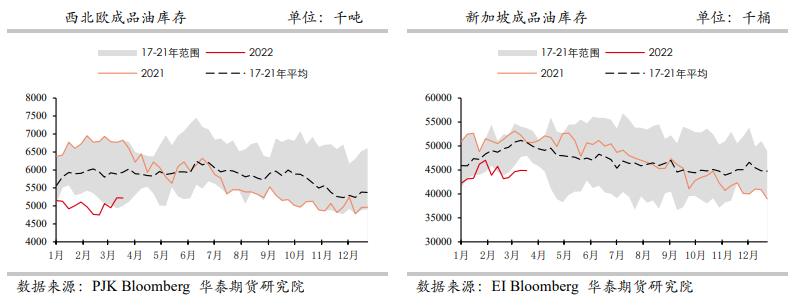

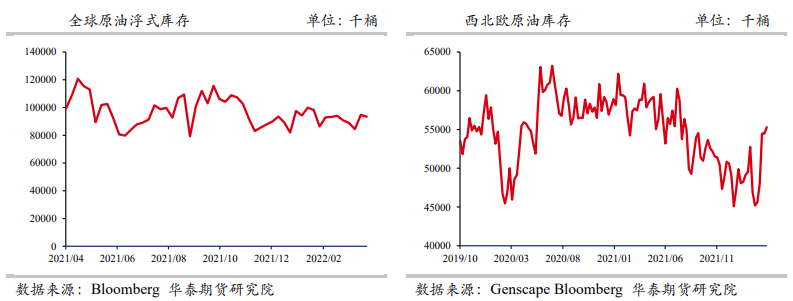

市场数据跟踪

逻辑观点

上周三大机构发布了4月报,供应方面来看,三大机构普遍下修非OPEC供应增长,主要来自俄罗斯供应削减,但下调幅度较上月明显收窄,此外,美国页岩油供应暂未出现显著上修。

需求来看,三大机构也普遍下修,主要因为近期中国国内疫情封锁以及俄罗斯经济增长下滑。

本月需求下滑幅度要大于供应,因此整体CallonOPEC是下修的,因此平衡表的影响略偏空,原油市场目前处于供需两弱格局。

策略:受地缘政治和疫情影响,短期以中性对待。

风险:俄乌局势缓和,伊朗核谈出现重大进展。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号