主力持仓

短期主波动区间参考73500-75500元/吨。

操作建议

观望为主。

研报正文

行情复盘

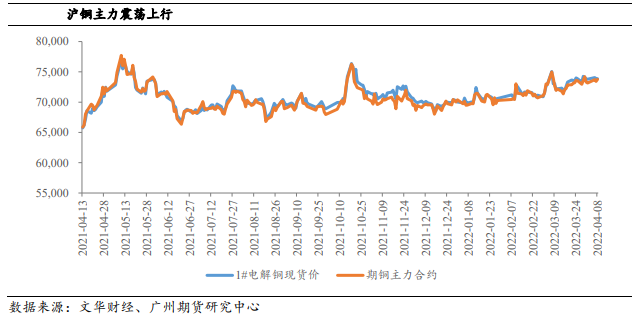

截至4月15日收盘,沪铜主力2205合约收盘价74740元/吨,周涨幅1.4%,周内铜价呈震荡上行走势,趋势和波动区间均符合我们上周的预期。

逻辑观点

第一:降准提振市场信心。

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

本次下调后,金融机构加权平均存款准备金率自8.4%降至8.1%,共计释放长期资金约5300亿元,预计将降低金融机构资金成本每年约65亿元。

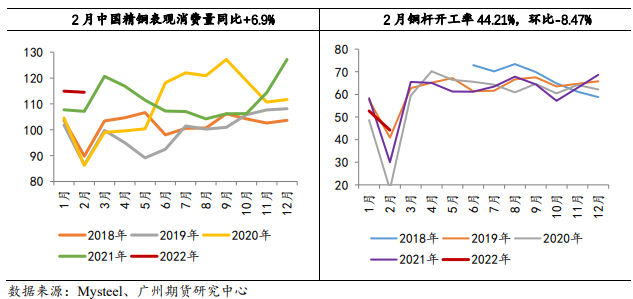

第二:低库存背景下,需求转好预期推升铜价。

国内疫情情况虽未好转,但政策上对物流管控有所放松,另国内降准信号频发,市场对后续铜需求抱有期待,同时全球铜库存低位为铜价带来上涨动能。

第三:美国通胀水平继续超预期,联储鹰派预期管理仍会给风险资产价格带来压力。

美国劳工部数据显示,美国3月CPI同比上升8.5%,继续刷新逾40年新高,升幅也高于市场预期;3月CPI环比上升1.2%,持平于预期。5月可能同时进行加息与缩表操作。

市场数据跟踪

行情展望

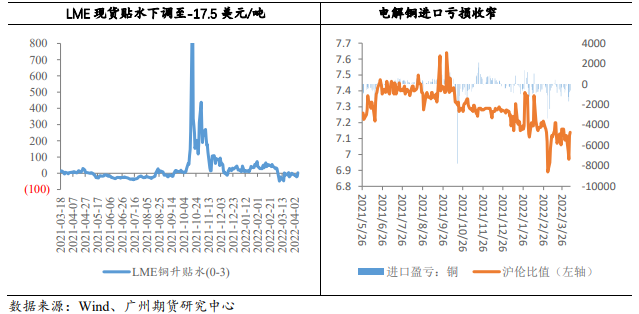

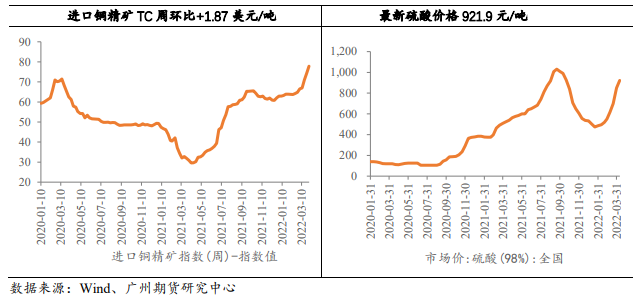

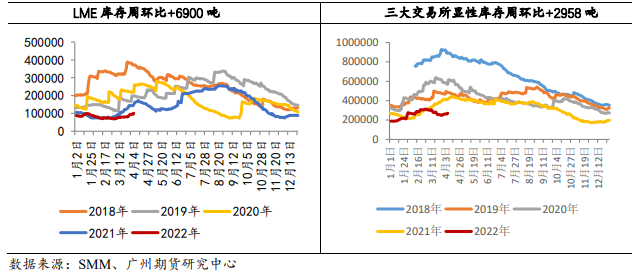

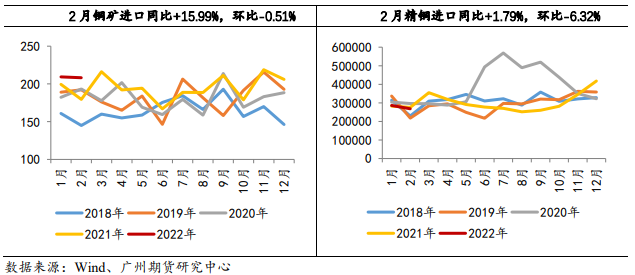

产业面,TC保持稳步回升态势,铜矿供需偏宽松,硫酸价格维持高位,冶炼利润高企下精铜产量仍有抬升动力,LME铜库存逐渐增多,但仍然偏低,注销仓单占比依然偏高,但LME现货升水较之前水平大幅回落,当前处于贴水状态,挤仓动机偏弱。

当前铜价的主要驱动因素为国内稳增长政策提振及低库存背景下国内需求转好预期,但联储鹰派预期管理仍会给铜价带来压力,同时高铜价或给终端需求带来负反馈,铜价上行空间或受限。

短期主波动区间参考73500-75500元/吨。

操作建议:观望为主。

风险提示:货币政策超预期收紧;国内疫情反复超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号