现货市场

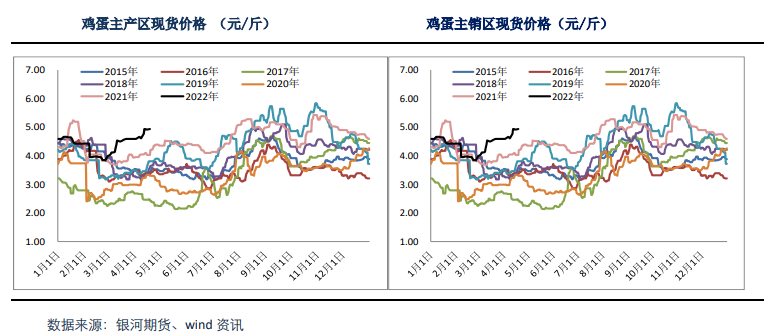

主产区均价为4.89元/斤,较前一交易日价格涨0.12,主销区均价为4.93元/斤,较前一交易日价格回涨0.02元。

后市展望

最近补栏积极性相对一般,9月份存栏量预计也中等偏下,此外高饲料成本预计将长时间维持,因此9月份合约价格长期趋势仍相对偏强,可考虑逢低建仓多单。

研报正文

现货行情

昨天全国主流价格多数上调,东北辽宁价格、吉林价格涨、黑龙江蛋价涨;山东价格以涨为主,河南蛋价主流多数上调,山西价格、河北价格涨、湖北价格走高、江苏,安徽价格维持上涨,局部鸡蛋价格有高低,蛋价继续震荡盘整向上,走货正常。

主产区均价为4.89元/斤,较前一交易日价格涨0.12,主销区均价为4.93元/斤,较前一交易日价格回涨0.02元。

北京市场价格上涨,主流石门、回龙观参考价216元/44斤,大洋路截至早上7点累计到货5车,到货正常,走货正常,主流批发价格205-215元/44斤。

基本面信息

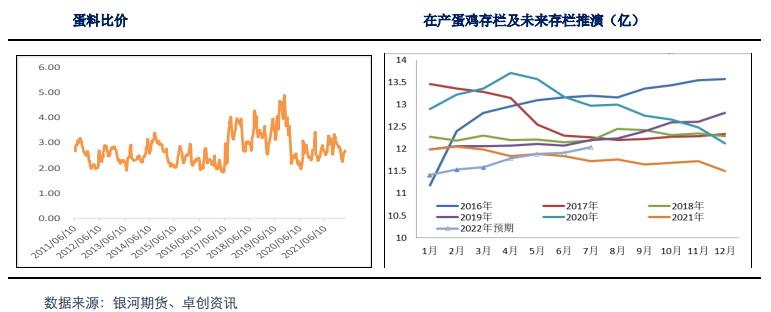

1.卓创数据:2022年3月份全国在产蛋鸡存栏量为11.58亿只,环比增加0.4%,同比减少3.4%,低于预期。3月份卓创资讯监测的样本企业蛋鸡苗月度出苗量(占全国50%)为4281万羽,环比增加6%,同比减少0.2%。

2.根据卓创数据:4月15日一周全国主产区蛋鸡的淘汰量分别是1342万只,较上周增加1.6%。根据卓创资讯对全国的重点产区市场的淘汰鸡日龄进行监测统计,4月14日当周淘汰鸡平均淘汰日龄499天,较前一周增加2天。

3.根据卓创数据:4月14日当周全国代表销区鸡蛋销量为7876吨,较上周增加1.6%。

4.根据卓创数据:4月14日当周生产环节库存、流通环节库存减少,生产环节周度平均库存有1.72天,较前一周减少0.08天,流通环节周度平均库存有0.99天,较前一周减少0.04天。

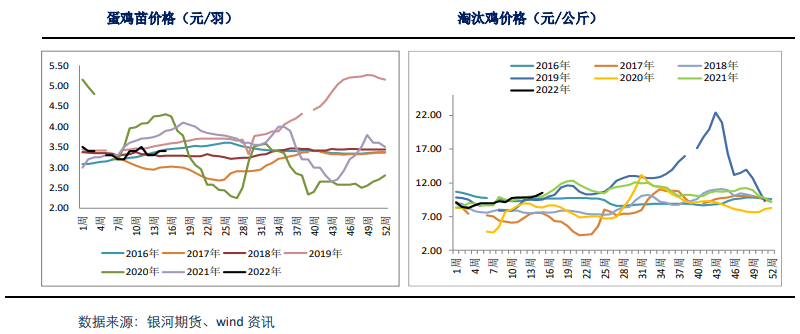

5.昨天全国大部分主产区淘汰鸡价格稳定,山东淘鸡价格有上涨,淘鸡主产区均价在5.25元/斤,较前一交易日价格涨0.02。

相关图表

交易策略

供应端,3月份存栏仍处于历史同期的低位,而根据补栏数据推算,预计二季度在产存栏仍将位于震荡略偏低的位置。

但是随着天气逐渐缓和,鸡蛋供应量将逐渐增加,供应端的压力将大幅缓和。

消费端,今年国内经济形势压力很大,此外本轮疫情带来的各地封锁可能会在二季度形成常态,因此二季度鸡蛋的消费情况仍面临严重压力,特别餐饮和旅游消费预计将面临2020年那波疫情之后最严重的考验。

成本端,最近豆粕饲料价格相对稳定,短期内绝对价格仍高,高成本仍将支持高蛋价,后期仍需继续关注饲料价格走势,这直接决定了蛋价的重心高低。

替代品方面,蔬菜价格持续回落对鸡蛋价格支撑减弱。

疫情导致的阶段性补库告一段落,蔬菜价格也回落,鸡蛋价格也略有回落,但是高饲料成本支撑价格下调的空间有限。

最近补栏积极性相对一般,9月份存栏量预计也中等偏下,此外高饲料成本预计将长时间维持,因此9月份合约价格长期趋势仍相对偏强,可考虑逢低建仓多单。

根据统计学角度考虑,未来7-9价差大概率走弱,而且越临近5、6月份7月合约大概率走临近交割的逻辑,建议7-9反套继续持有。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号