期货市场

日内V2205合约下跌0.37%,收盘价9081元/吨,成交量48.05万手,持仓量13.10万手,减少29161手。

后市展望

驱动不明,估值偏高。盘面走势尚未形成趋势,PVC未脱离震荡格局。

研报正文

相关资讯

1、美债收益率的上升幅度已经超过了通胀预期,这种背离趋势表明,投资者对美联储在未来几年降低通胀的能力十分有信心。美国实际利率即将转正,为两年来首次。

2、全国疫情形势呈现逐渐企稳态势,央行积极释放流动性,实施多项金融举措,全力做好疫情防控和经济社会发展金融服务,积极进行逆周期调节。

3、电石企业有临时降负荷或是检修等现象,但下游PVC检修及计划检修现象持续,市场供需依旧存在矛盾,价格仍有继续走低可能。原料兰炭价格有明日计划走低现象,具体需继续关注。

山东主流接收价4520-4630元/吨。国内PVC市场氛围转弱,现货成交偏弱,整体仍以刚需为主,主要市场成交价小幅下跌。华东5型主流成交区间参考在9050-9170元/吨。

盘面表现

日内V2205合约下跌0.37%,收盘价9081元/吨,成交量48.05万手,持仓量13.10万手,减少29161手。

技术分析:

5日均线拐头向上,20日均线走平,60日均线倾斜向上,价格反弹至5日线上方。

需求拐点或将到来,叠加油价企稳的情绪带动,PVC触及60日线后止跌,暂未见强驱动,短期偏强震荡。

市场数据跟踪

核心逻辑

国外俄乌局势反复,油价反弹带动化工情绪回暖;国内物流受阻有望恢复,且地产基建利好频出。与前期预计一致,PVC下方空间有限。

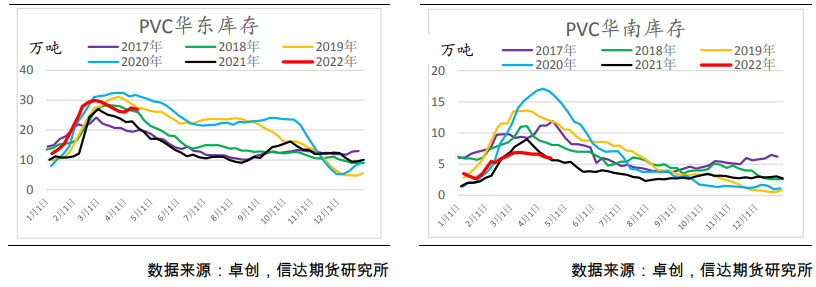

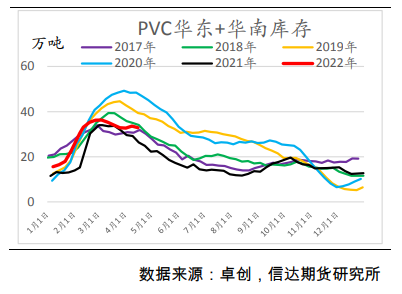

电石法及乙烯法开工高位维持在82.65%、81.68%,相较上周高位维持,供应总量尚且充足。需求端表现弱势,下游订单数量一般。据统计,华东及华南总库存为32.865万吨,预计去库速度放缓。

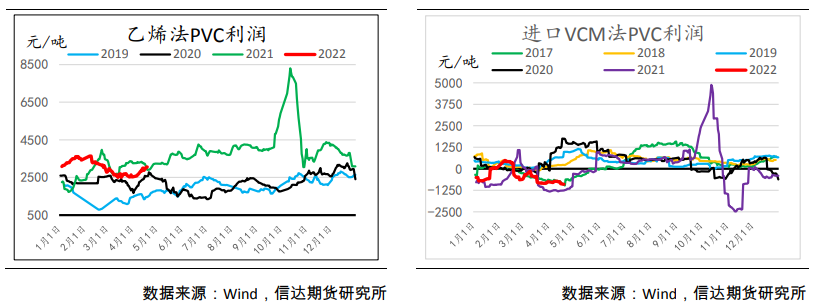

PVC生产企业利润绝对水平仍十分可观,电石法综合利润和乙烯法利润分别在3085元/吨、3063元/吨。内外盘价差维持,出口订单数量较多,缓解国内库存压力。

驱动不明,估值偏高。盘面走势尚未形成趋势,PVC未脱离震荡格局。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号