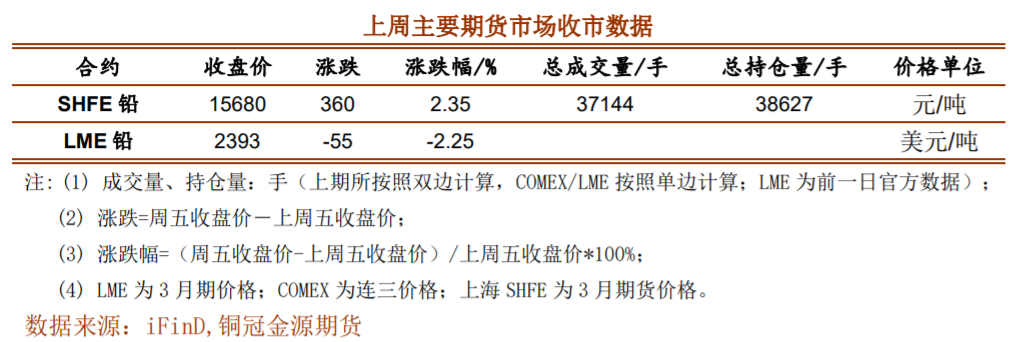

期货市场

上周沪铅主力换月至Pb2206合约,周中期价先抑后扬,收至15725元/吨,周度涨幅达1.65%。

后市展望

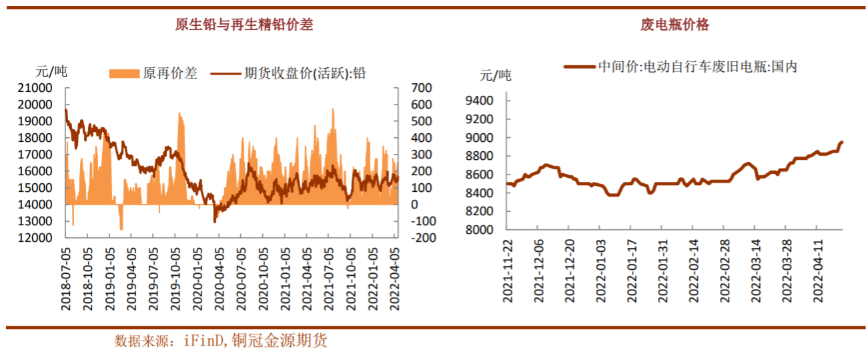

铅价上涨及废旧电瓶价格涨势放缓,将带动再生铅企业利润回归,从而逐步增加再生铅供应,后期去库或放缓,铅价或难有持续上涨动力,短期关注前高15900元/吨附近压力。

研报正文

交易数据

期货市场:

上周沪铅主力换月至Pb2206合约,周中期价先抑后扬,收至15725元/吨,周度涨幅达1.65%。

伦铅冲高回落,最终收至2387美元/吨,周度跌幅达2.49%。

现货市场:

截止至4月22日,上海市场江铜、铜冠15615元/吨,对沪期铅2205合约平水报价;江浙市场济金、江铜、铜冠铅15585-15615元/吨,对沪期铅2205合约贴水30-0元/吨报价。

市场信息

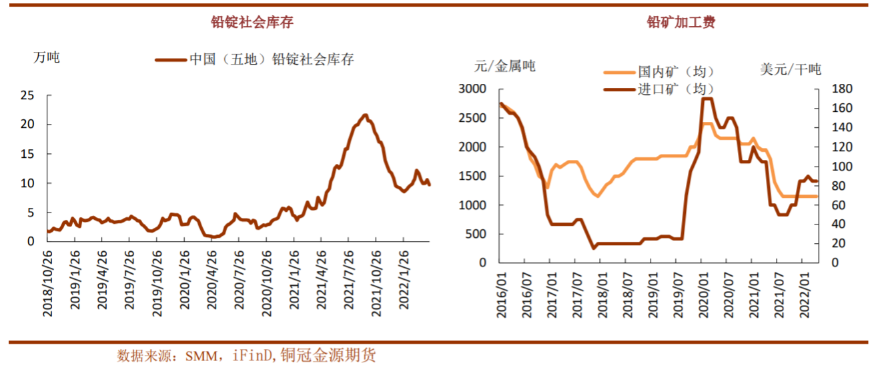

行业上:高丽亚铅与South32达成主要针对澳大利亚Canington矿的2022年年度铅精矿长单协议,长单基准加工费敲定为130美元/干吨,较2021年136美元/干吨下调6美元/干吨;白银精炼费为1.25美元/盎司,较2021年1.5美元/盎司下调0.25美元/盎司。

海关数据:3月精炼铅进口量为54.42吨,环比增加177.68%,同比下降83.45%。3月精炼铅出口量达18236.8吨,环比大增。

3月出口铅酸蓄电池1450.26万个,环比增22.01%,同比增20.24%;3月进口铅酸蓄电池37.98万个,环比增119.8%,同比增-23.33%。

由于俄乌局势升级,2022年全球汽车销量预计将同比下降2%,较去年10月预计下调2-4%。

国际铅锌研究小组(ILZSG)周五公布的数据显示,2022年2月全球铅矿产量34.32万吨,环比持平。

精炼铅产量94.73万吨,环比减少6.81万吨,消费量939.5万吨,环比减少9.36万吨。

2月全球铅市场供应过剩7,800吨,1月供应短缺量修正为1.77万吨。1-2月铅市供应短缺1万吨,去年同期为供应过剩3.6万吨。

SMM:上周原生铅冶炼厂周度三省开工率为55.62%,环比上涨0.03%。

河南地区豫光金铅原料供应逐渐充足,结束前期小幅减产,产量少量恢复,但周五将进行部分设备检修,本周产量仍有下滑预期;河南万洋、柿槟仍因粗铅供应等问题维持小幅减产,河南柿槟表示物流运输逐渐恢复本周将恢复日常投料水平;湖南金贵本周按计划进入检修,但尚未完全停产。

湖南水口山金信因原料供应偏紧,投料有所减少。云南地区,蒙自矿冶、红铅有色维持前期小幅减产的生产状态,精矿加工费持续偏低原料供应紧张的情况并未明显好转。

五省铅蓄电池企业周度综合开工率为63.44%,环比微降0.02%。

库存方面,截止至4月22日,LME库存报收39725吨,环比减少100吨。上期所铅库存环比减少9628吨至86286吨。五地铅锭库存总量至9.74万吨,环比下降8800吨。

河南、湖南部分原生铅交割品牌存在检修情况,下游对电解铅的需求转而消耗社会库存,尤其是江浙等主流消费较为明显。

另近期铅锭出口利润尚可,部分持货商有意出口,也带动库存下降。

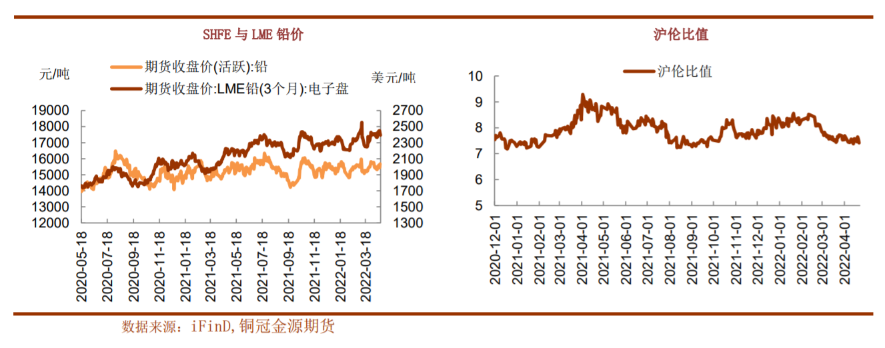

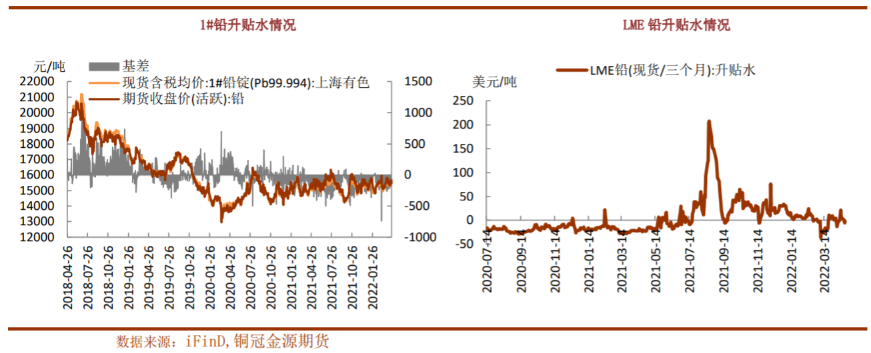

相关图表

逻辑观点

上周沪铅主力期价先抑后扬,维持宽幅区间震荡。

宏观面,美联储官员言论维持鹰派,市场担忧情绪增加,金属承压。

基本面看,疫情对铅产业链的影响趋缓,部分地区物流运输逐步恢复,再生铅生产缓慢恢复。不过河南、湖南地区原生铅因原料供应问题而检修,企业开工环比仅微增。

下游方面,铅蓄电池市场处于传统消费淡季时段,其中电动自行车及汽车蓄电池市场更换需求尤为疲软,多数企业维持减产状态。

同时,第二轮第六批环保督查开展,涉及5个省份,为期一个月,所涉及省份的蓄企轮流配合检查,也影响企业开工。

整体看,疫情对运输影响趋缓,再生铅供应恢复,但原生铅产量增速放缓,供应端总体增量有限,下游维持淡季,供需矛盾不突出。

刚性需求及出口驱动带动上周社会库存大幅减少,提振铅价区间震荡偏强。

不过需要注意的是,铅价上涨及废旧电瓶价格涨势放缓,将带动再生铅企业利润回归,从而逐步增加再生铅供应,后期去库或放缓,铅价或难有持续上涨动力,短期关注前高15900元/吨附近压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号