背景分析

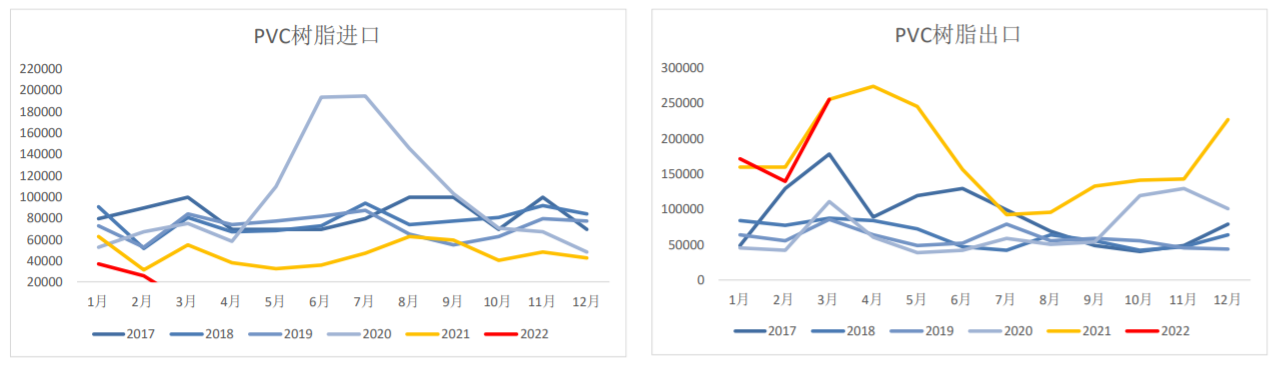

生产企业预售订单继续维持下降趋势,环比减少5%以上;出口预售略有放缓,加之国内接单压力较大,较前期下降;但与去年同期相比持平。

后市展望

目前的盘面价格对应出口线已经拥有一定客观的盈亏比,但是基于本周可能有比较重大的宏观风险(26日佩罗西访台)以及正在逐步悲观的市场氛围,我们只建议较低仓位的参与逢低买入。

研报正文

市场回顾

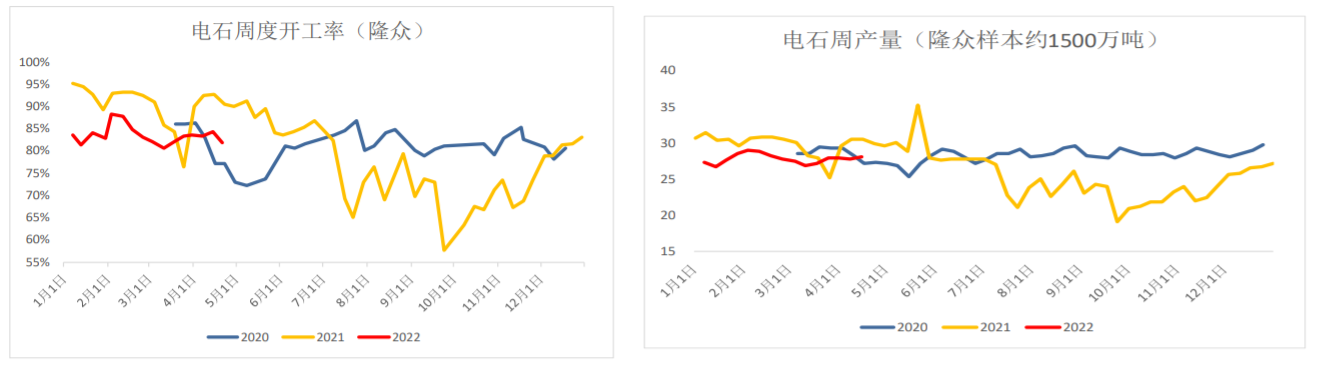

截止2022年4月22日,PVC产能利用率在77.85%,环比上期下降2.29%。主因是部分企业集中检修影响,上周新疆宜化、天域新实、唐山三友、鄂尔多斯氯碱等企业仍在检修中,影响上周产能利用率环比上周小幅下降。

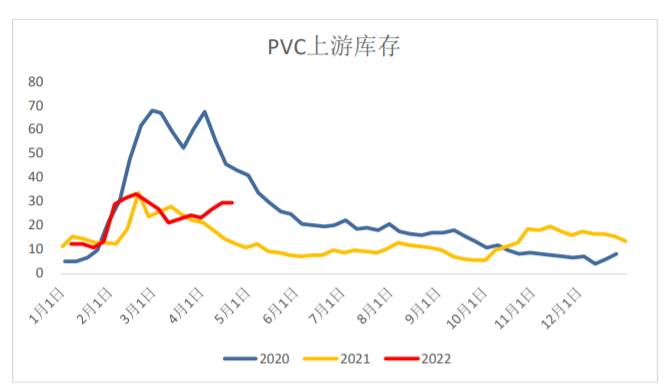

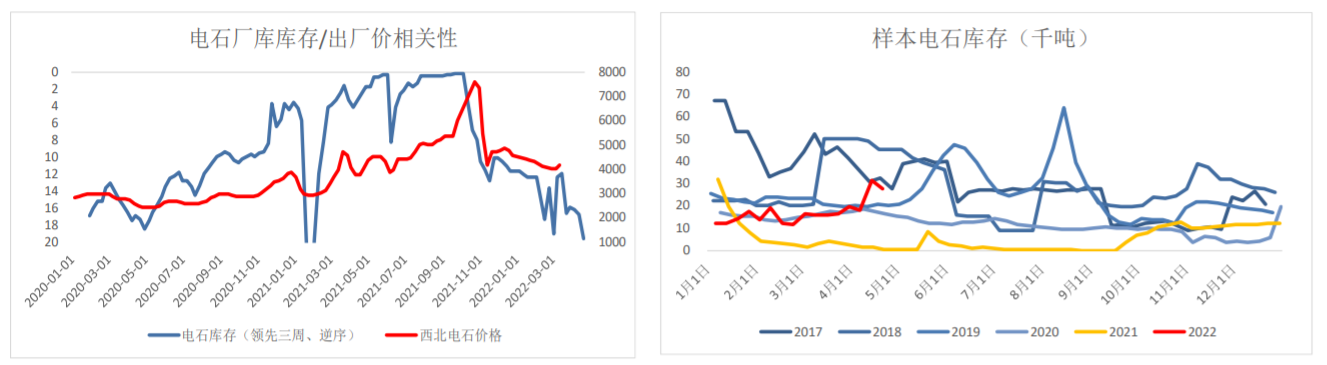

生产企业在库库存环比下降0.3%上下,部分企业表示较上周库存略有下降。

生产企业预售订单继续维持下降趋势,环比减少5%以上;出口预售略有放缓,加之国内接单压力较大,较前期下降;但与去年同期相比持平。

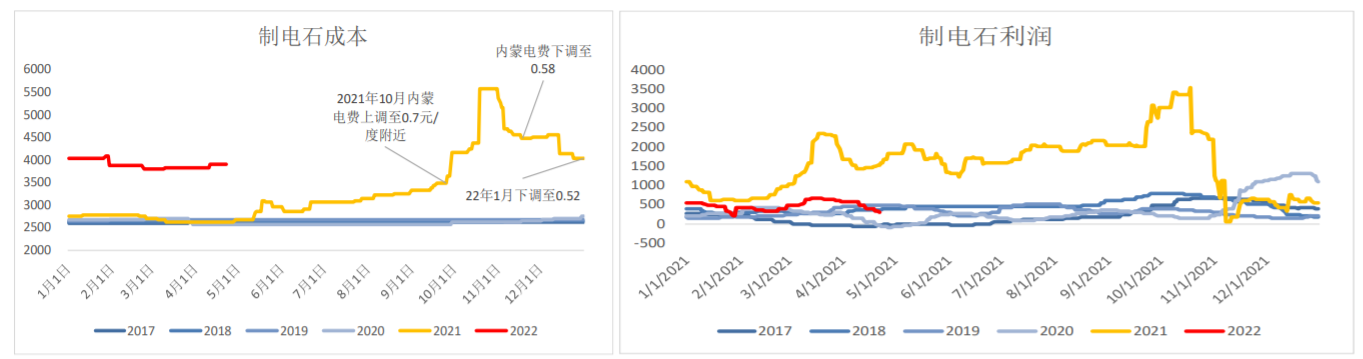

兰炭中料价格跟随煤炭价格下调,预计成本端仍有塌陷空间。

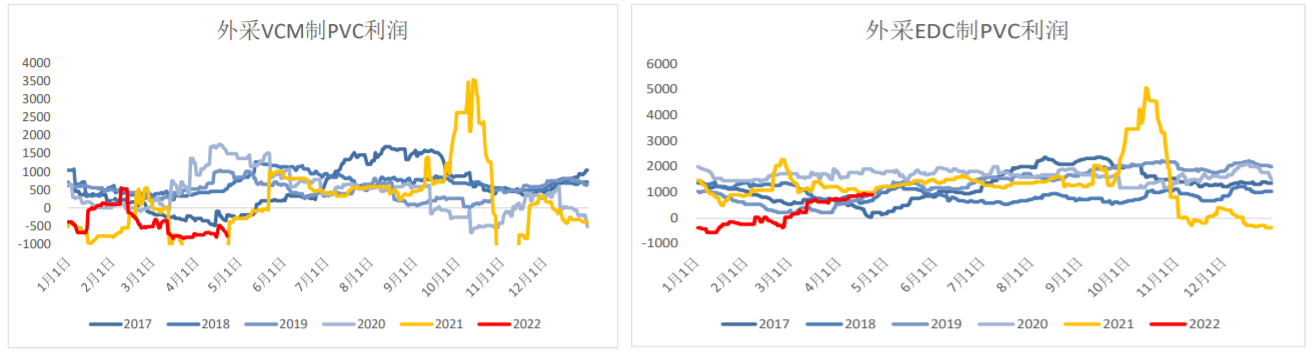

中国台湾台塑公布5月PVC报价,环比下调30-80美元/吨,CFR印度跌80报1560美元/吨,CFR中国跌50美元报1340美元/吨,CFR东南亚跌50报1410美元/吨。叠加国际运费下降(至蒙德拉下跌至150美金附近),且叠加人民币走弱,天津港出口成交下滑至1250至1280美金附近。

但是下半周出口利润高企,预计未来出口仍有一定支撑。华东样本小幅去库千余吨左右,华南去库三千多吨,厂库持平,总库存小幅去化格局。

从期现公司们的下游样本来看,华东疫情对PVC的订单仍然有较大影响,数据普遍不佳。

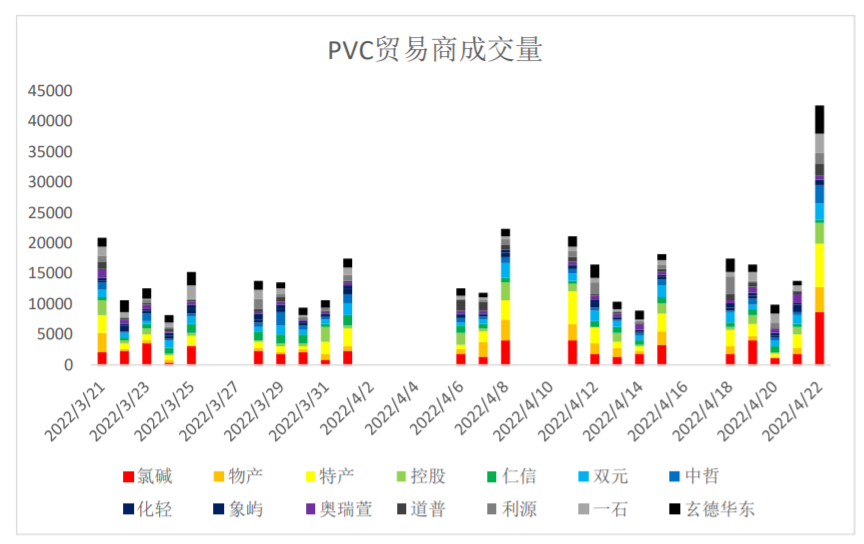

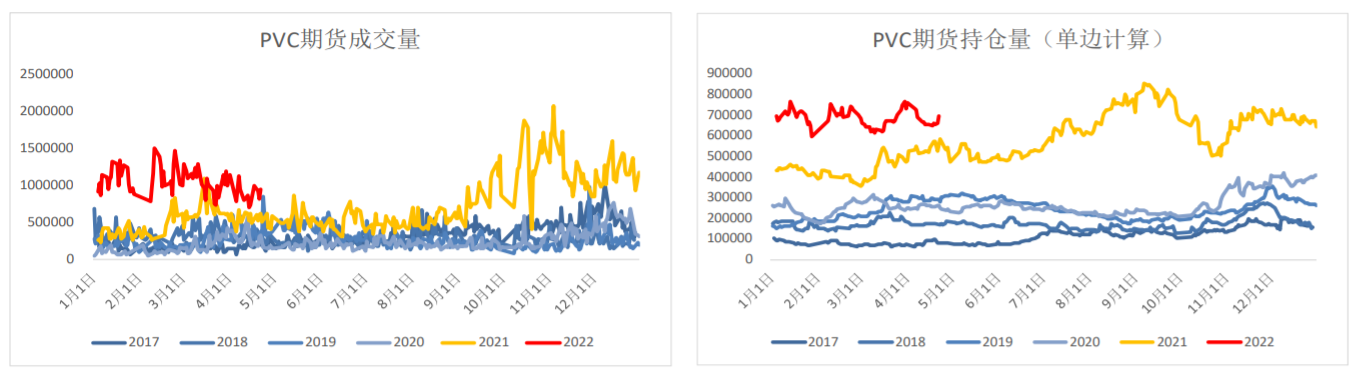

市场数据跟踪

行情观点

近端市场的情绪主要还是在交易华东的疫情,整体上周杭州防控形势的升级似乎对资金面情绪影响很大,以致于周五夜盘无视白天的天量成交继续砸盘,静态的看V似乎现实确实还是很差,且疫情时间拖的比前期想象的要久。

上海至今迟迟未见新增人数明显下行,前期强预期和弱现实的矛盾在时间周期被拉长后逐步倾向于空头。

华东疫情蔓延伴随着电石端成本仍然在持续下塌,兰炭电石一链走弱,上游预售下滑、库存无法去化,出口走弱,短期的悲观是可以理解的。

但是09合约而言,我们认为PVC主要的弹性仍然主要在于出口端,本周人民币大幅走弱,叠加运费下行,1560美金印度的CFR价格对于出口商极具吸引力,即使按照本周弱势的天津FOB价格来算,人民币价格也在9200以上。

目前我们看到东南亚制造业在回流,疫情监管在放开,斋月即将结束,只要出口支撑能维持,我们就不认为PVC有大幅下跌的空间。

且目前下游库存很干,5月上游检修又集中,一旦疫情好转出现集中补库,社库明显去化,PVC的反弹行情是值得期待的。

目前的盘面价格对应出口线已经拥有一定客观的盈亏比,但是基于本周可能有比较重大的宏观风险(26日佩罗西访台)以及正在逐步悲观的市场氛围,我们只建议较低仓位的参与逢低买入。

风险提示:佩罗西访台导致中美关系紧张,华东疫情继续扩散。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号