期货市场

日内V2209合约下跌4.54%,收盘价8500元/吨,成交量73.92万手,持仓量34.85万手,增加37229手。

背景分析

疫情尚未得到真正缓解,需求回补预期未兑现,加之政策利好传导不畅。宏观经济层面压制市场情绪,PVC承压运行。

研报正文

相关资讯

1、疫情的持续使得大宗商品的需求在传统旺季下表现差强人意,且暂时看不到疫情拐点,多点散发、疫情反复一点点动摇市场信心,强预期转变为弱现实。

2、据悉,金融管理部门分别对6家国有银行、12家股份行以及5家AMC公司(资产管理公司)开会指导。12家房企包括恒大、世茂、融创、富力、中梁、中南建设、绿地、阳光城等。

3、电石供应不稳定,但目前在检修的PVC企业即将陆续结束,其余电石需求也有所恢复,市场供需逐渐发生变化,导致各方谨慎心态增加。山东主流接收价4520-4580元/吨。

国内PVC市场成交部分有所好转,点价货源优势明显,实单成交以点价为主,日内成交差异较大,上游生产企业出厂报价部分下调。华东5型主流成交区间参考在8700-8900元/吨。

盘面表现

日内V2209合约下跌4.54%,收盘价8500元/吨,成交量73.92万手,持仓量34.85万手,增加37229手。

技术分析:

5日、20日均线拐头向下,60日均线走平,价格跌至年线下方。

经历过多日窄幅波动后,因宏观面利空影响,空头占据主导地位,PVC盘面重心进一步下移,预计短期偏弱运行。

市场数据跟踪

核心逻辑

疫情尚未得到真正缓解,需求回补预期未兑现,加之政策利好传导不畅。宏观经济层面压制市场情绪,PVC承压运行。

电石法及乙烯法开工率分别在80.63%、79.85%,随春检的到来开工有所下滑,供应略减。

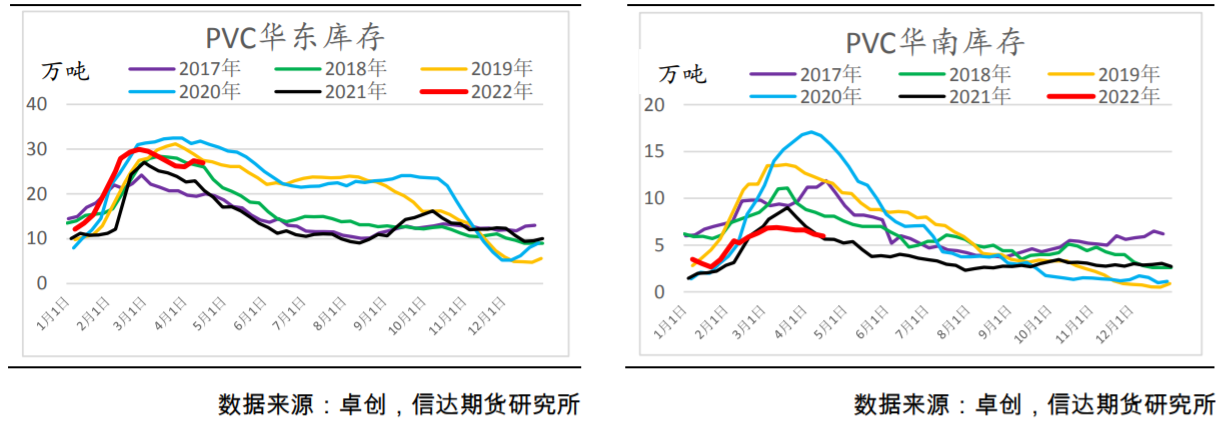

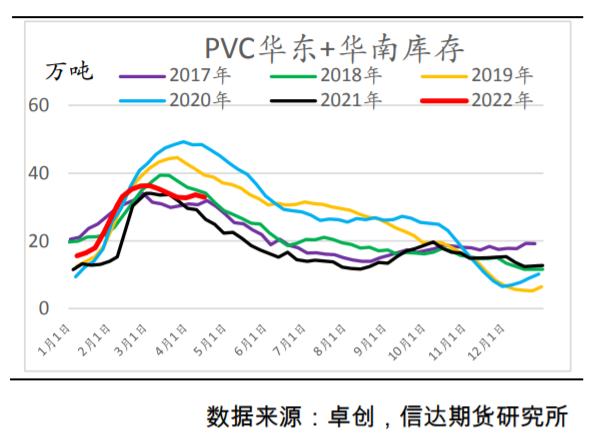

需求仍表现弱势,下游订单数量一般。据统计,华东及华南总库存为32.365万吨,预计去库速度放缓。

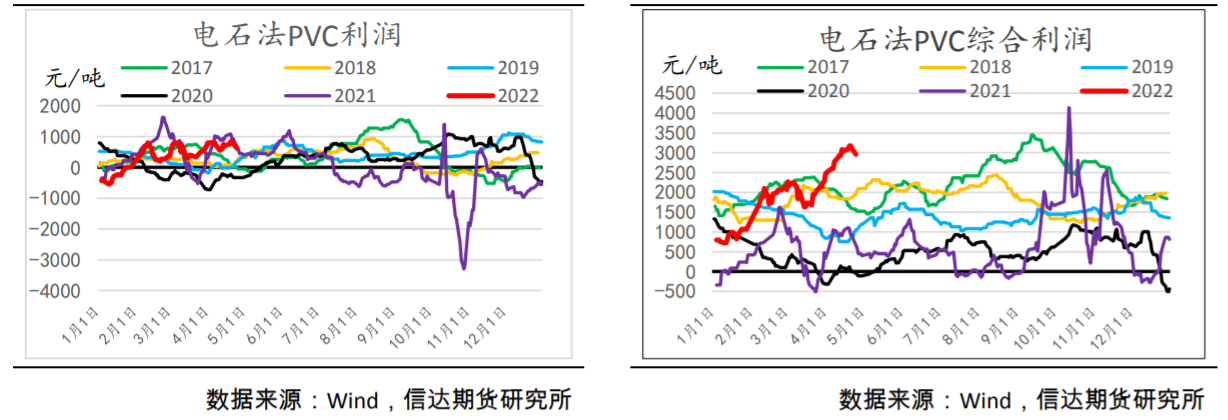

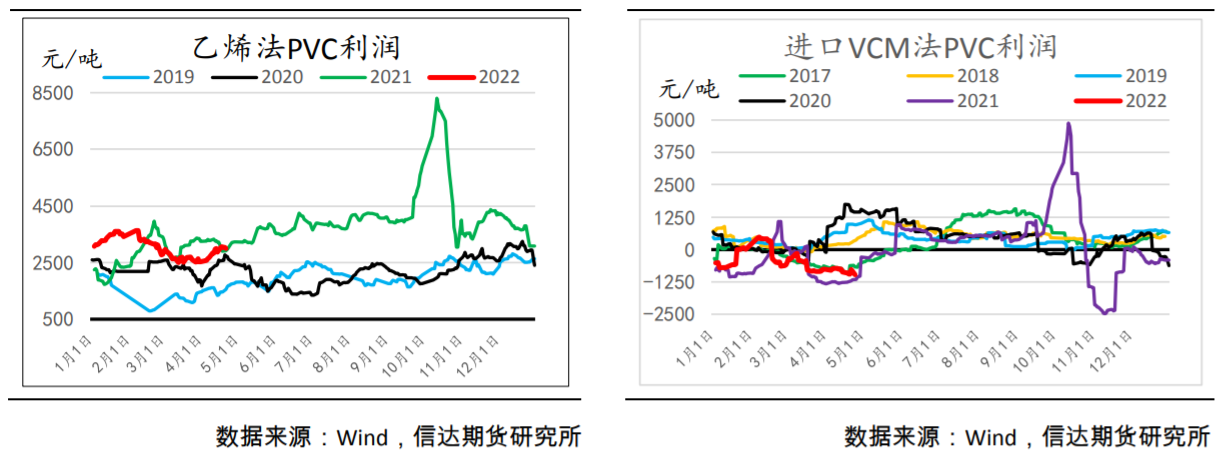

PVC生产企业利润绝对水平仍十分可观,电石法综合利润和乙烯法利润分别在2960元/吨、3004元/吨。

出口支撑尚存,订单数量尚且高位维持,然市场普遍预期后续会逐步趋弱。

驱动不明,估值偏高。盘面走势尚未形成趋势,PVC未脱离震荡格局。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号