背景分析

玻璃生产成本持续抬升,生产利润持续下滑,预计中长期玻璃冷修产线将继续增多,产量将逐渐萎缩。

后市展望

玻璃供给高位、需求疲弱,库存压力巨大,短期预计维持震荡偏空运行为主。

研报正文

每日观点

基本面:

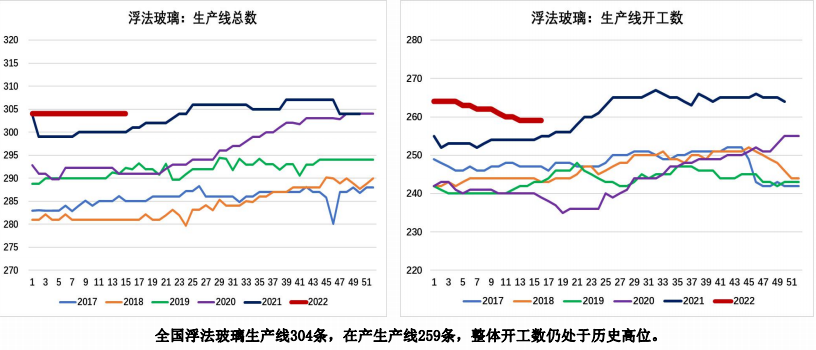

玻璃生产利润持续回落,近期无点火及冷修计划,整体在产产能维持高位。

房地产资金依旧偏紧,下游加工厂订单同比大幅缩减,提货积极性难有明显改善,原片厂库存压力较大。偏空。

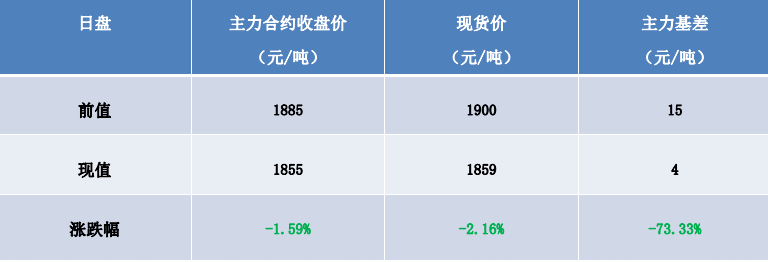

基差:

浮法玻璃现货基准地河北沙河安全现货1859元/吨,FG2209收盘价为1855元/吨,基差为4元,期货贴水现货。中性。

库存:

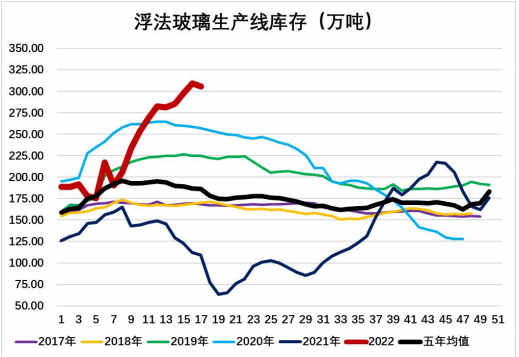

全国浮法玻璃生产线企业总库存305.80万吨,较前一周下跌1.07%,仍位于5年均值上方。偏空。

盘面:

价格在20日线下方运行,20日线向下。偏空。

主力持仓:

主力持仓净空,空减。偏空。

预期:

玻璃供给高位、需求疲弱,库存压力巨大,短期预计维持震荡偏空运行为主。玻璃FG2209:日内1800-1870区间偏空操作。

近期利多利空分析

利多:

多地房地产调控呈现放松趋势,贷款利率、首付比率下降,在稳经济预期下,中长期房地产对玻璃的需求有望回暖。

玻璃生产成本持续抬升,生产利润持续下滑,预计中长期玻璃冷修产线将继续增多,产量将逐渐萎缩。

利空:

近期产线暂无点火及冷修计划,玻璃整体在产产能维持高位,价格承压。

地产数据不及预期,终端资金改善有限,中下游提货谨慎度增加,按需采购为主,下游加工厂订单不足,整体需求疲弱,原片厂库存持续累积,压力巨大。

当前主要逻辑和风险点

主要逻辑:

玻璃下游刚需释放不及预期,叠加疫情导致部分地区物流受限,整体需求偏弱,加工厂和贸易商对浮法原片按需采购,原片厂库存压力依然巨大。

风险点:

房地产继续走弱、玻璃生产线冷修不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号