现货市场

截止至5月27日,上海市场驰宏铅14995-15025元/吨,对沪期铅2206合约升水0-20元/吨报价;江浙市场豫光、济金、万洋、铜冠铅14975-14995元/吨,对沪期铅2206合约贴水20-0元/吨报价。

期货市场

上周(5.23-5.27)沪铅主力Pb2207合约期价围绕万五一线运行,收至15045元/吨,周度涨幅达0.27%。

后市展望

国内炼厂受原料供应偏紧、检修、环保检查等因素影响,供应压力相对有限,需求受疫情及淡季影响,维持偏弱,铅市呈现供需双弱的格局,预计短期铅价继续围绕万五宽幅震荡。

研报正文

【行情评述】

上周(5.23-5.27)沪铅主力Pb2207合约期价围绕万五一线运行,收至15045元/吨,周度涨幅达0.27%。伦铅先抑后扬,最终收至2165.5元/吨,周度涨幅达0.23%。

现货市场:截止至5月27日,上海市场驰宏铅14995-15025元/吨,对沪期铅2206合约升水0-20元/吨报价;江浙市场豫光、济金、万洋、铜冠铅14975-14995元/吨,对沪期铅2206合约贴水20-0元/吨报价。

期铅探低回升,持货商报价暂无较大变化,报价贴水偏多,月末下游积极性一般,采购以刚需为主。

【市场分析】

行业上:海关数据显示,4月铅精矿进口量5.3万吨,环比下降27.72,同比下降33.44%。1-4月累计进口量达26.71万吨,累计同比减少23.69%。

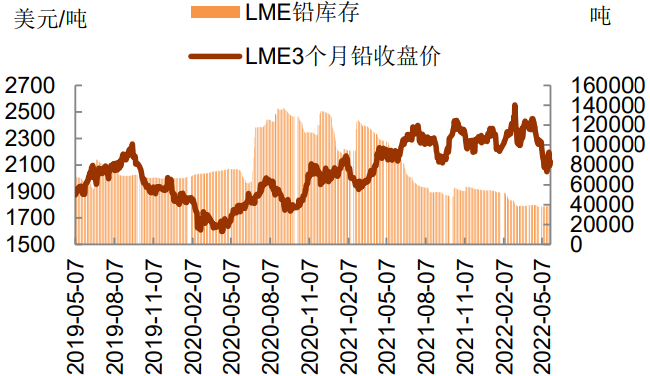

库存方面,截止至5月27日,LME库存报收38850吨,环比持平。上期所铅库存减8648吨至82002吨。SMM五地铅锭库存总量至9.57万吨,周度环比下降3600吨。

据调研,铅价冲高回落,并再次跌至万五下方,铅冶炼企业出货积极性下降,下游企业以刚需采购。同时,河南地区部分原生铅主流交割炼厂正值检修,加之安徽地区环保再生铅供应收紧,铅锭地域性供应差异扩大。

【策略视点】

宏观来看,美联储会议纪要符合市场预期,且欧央行计划7月加息,美元高位回落,金属上方压力减弱。国内稳增长继续加码,市场信心逐步修复。

基本面看,6月内外铅矿加工费维稳,且仍处低位,显示国内原料端维持偏紧格局,原生铅产量增速仍受限。因河南及湖南地区炼厂检修较多,上周原生铅企业开工率环比降幅较大。

再生铅方面,安徽地区环保检查,但河南及内蒙地区炼厂检修复工,企业周度开工率环比回升。

需求端看,铅蓄电池消费仍处淡季,企业多以销定产,叠加临近端午假期,部分企业计划放假,需求进一步减弱。

整体来看,近期美联储收紧货币政策利空有所消化,叠加国内稳增长政策加码,市场信心有所修复。

国内炼厂受原料供应偏紧、检修、环保检查等因素影响,供应压力相对有限,需求受疫情及淡季影响,维持偏弱,铅市呈现供需双弱的格局,预计短期铅价继续围绕万五宽幅震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号