背景分析

五月开工延续弱势,一方面房地产、基建未有明显起色,下游订单同比偏差,地产4月数据较为惨淡。叠加防疫政策坚定动态清零,疫情扰动不断,市场信心不足。

后市展望

此轮下跌后利空因素在盘面悉数兑现,短期PVC下方空间有限,盘面筑底为主,上方空间亦有限,需需求给予驱动。

研报正文

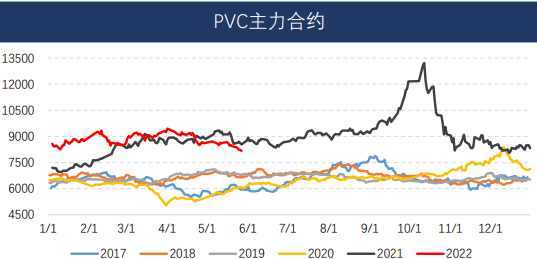

【行情回顾】

五月呈现先震荡后破位下行的走势。具体在于现实差与政策预期、疫情预期之间的对弈。

而随着台塑报价大幅下跌、地产数据惨淡、建材系悉数走弱下PVC跌破8450一线。

【供应端】

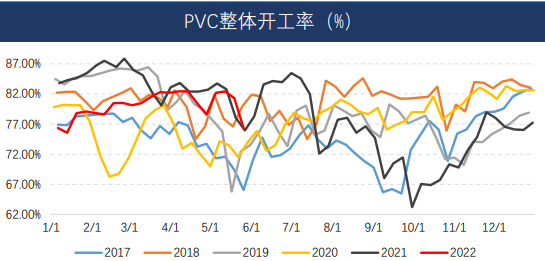

截至5月26日PVC整体开工负荷76.33%,环比-4.96个百分点。

5月份PVC行业集中检修兑现,行业负荷下降,但产量同比仍有一定的增量,而需求持续偏弱,同比下降,导致市场连续下跌。

6月份供应端检修集中度仍然相对偏高,负荷预计同5月份变化不大,供应端仍存在一定的利好支撑,但需求端能否恢复仍存较大不确定性,需密切关注。

【库存端】

截至5月20日华东及华南样本仓库总库存29.94万吨,较上一期增2.73%,同比增加60.54%。

最近一期社会库存累库,整体看库存中平偏高,华东压力明显。5月PVC库存走势总体呈现去库但去库速度慢。

5月中下旬后PVC检修开始集中,开工下滑明显;需求端暂未见明显起色,但大方向上疫情缓解、政策刺激下刚需尚在,需求边际好转概率较大,预计6月延续去库。

【下游端】

五月开工延续弱势,一方面房地产、基建未有明显起色,下游订单同比偏差,地产4月数据较为惨淡。叠加防疫政策坚定动态清零,疫情扰动不断,市场信心不足。

截至4月28日下游制品企业开工仅部分提升,部分管控区、封控区开工仍然有难度。目前我们仍是对全年5.5%的目标保持信心,五月陆续出台、召开一系列保经济稳增长等相关会议及政策,预计后续仍会持续提供更强劲的政策支持。

短期看对需求尤其是地产仍是有限,需求驱动不足。

【品种观点】

五月PVC盘面重心下移主要在于海外报价跌幅较大抑制出口、国内需求疲软,疫情拖累,政策刺激效果不显著,信心一度崩塌。基本面看PVC估值已回归中等,一体化由于碱利润良好估值水平偏高。

近期供给端检修较多,需求上出现逢低积极采购情况,地产端不时传出房屋销售转暖等消息。

五月底的会议再度给予政策支持预期,而此轮下跌后利空因素在盘面悉数兑现,短期PVC下方空间有限,盘面筑底为主,上方空间亦有限,需需求给予驱动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号