行情复盘

7月5日,动力煤期货主力合约收跌0.16%至869.4元。

主力持仓

7月5日,动力煤期货主力合约持仓呈现多空双减局面。

现货市场

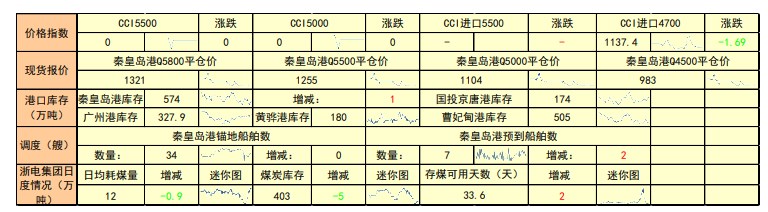

最新公布的动力煤价格指数CCI进口4700(含税)为1137.4元/吨,环比变化-1.69元/吨。曹妃甸港山西产动力煤5800大卡市场价975.00元/吨;5500大卡市场价935.00元/吨;5000大卡市场价830.00元/吨;4500大卡市场价745.00元/吨。

背景分析

今日海运煤炭运价指数延续上涨趋势。本周南方强降雨过程结束后电厂日耗开启上涨模式,以及国外煤炭市场的变化,港口煤炭贸易情绪因此得到提升,港口煤价短线下调后可能再次面临上涨,港口货源尚可但受限价因素影响成交量。下游电厂发运较为积极,寻船力度加大;下游非电终端受产品需求较低迷影响而仅维持刚需采购。海运煤炭市场运力需求持续走强,叠加“双台风”将影响华南、华东沿海地区因素,今日运价继续上涨。

研报正文

【操作策略】

7月5日,动力煤主力合约ZC2209低开高走,全天震荡整理,报收于869.4元/吨,环比上涨0.05%。现货方面,秦皇岛港5500大卡山西产动力煤平仓价1255元/吨。秦皇岛港库存水平环比微幅上升,锚地船舶数量环比暂时持平。

产地方面,随着工业用电及民用电需求量增加,榆林地区在产煤矿整体销售情况良好,多家煤矿保持产销平衡状态,库存均持低位运行;降雨天气持续对鄂尔多斯地区煤炭销售情况产生影响,昨日煤炭公路销量降至121万吨,日环比减少19万吨,煤价稳中小幅波动。

港口方面,月初长协装船积极,港口库存小幅下降。当前,下游对市场煤的询价较多,但是实际成交一般,采购需求不及预期,不过,受发运成本和旺季消费高位影响,贸易商仍存在挺价惜售情绪,整体价格表现平稳。

进口煤方面,印度采购节奏放缓,印尼外矿报价暂稳。近期国内电厂对进口煤的采购意愿略有提高,贸易商投标价格基本与之前一致。但是由于对后期需求存看好预期,部分贸易商投标价格较之前有所上调,但实际成交情况仍有待观察。

从盘面上看,资金呈微幅流出态势。目前价格指数停发,现货价格小幅上涨,供给端维持正常产出。

需求方面,坑口拉运热情降温,但港口锚地船舶数上涨,也说明了随着日耗的回升,下游采购需求有所释放。库存方面,受长协拉运较好影响,秦港库存涨势趋缓。

进口煤方面交投依然较为谨慎,因除中国外需求较好,故价格居高不下。整体来说动力煤基本面略有好转,但中下游库存依然高企,且政策面压制始终存在,建议采取逢高沽空的短线操作思路,09合约下方支撑位700,上方压力位1000。

【现货市场情况】

最新公布的动力煤价格指数CCI进口4700(含税)为1137.4元/吨,环比变化-1.69元/吨。曹妃甸港山西产动力煤5800大卡市场价975.00元/吨;5500大卡市场价935.00元/吨;5000大卡市场价830.00元/吨;4500大卡市场价745.00元/吨。

根据最新公布的CCTD动力煤坑口参考价显示,鄂尔多斯5500大卡动力煤参考价690元/吨;榆林5800大卡动力煤参考价820元/吨;大同5500大卡动力煤参考价830元/吨。

库存方面,秦皇岛港库存574万吨,环比变化1万吨;国投京唐港库存174万吨;曹妃甸港库存505万吨;黄骅港库存180万吨;广州港库存327.9万吨。

锚地船舶数量方面,秦皇岛港锚地船舶数量34艘,环比变化0艘;预到船舶数量7艘,环比变化2艘。

【今日期货市场情况】

2022-07-05,动力煤主力合约ZC2209开盘于868.0元/吨,最高价869.4元/吨,最低价850.2元/吨,收盘价869.4元/吨,结算价863.6元/吨,涨跌0.4元/吨,涨跌幅0.05%。

【港口情况】

07月01日海运煤炭运价指数上行。OCFI报收908.75点,环比上涨22.69点。分子指数来看,沿海线指数报收934.17点,环比上涨28.85点;沿江线指数报收873.65点,环比上涨14.19点。

具体到航线,沿海方向,秦皇岛至上海航线2-3万吨船舶平均运价为33.6元/吨,期环比上涨0.4元/吨;秦皇岛至上海航线4-5万吨船舶平均运价为34.5元/吨,期环比上涨1元/吨;秦皇岛至乍浦航线4.4-4.8万吨船舶平均运价为35.4元/吨,期环比上涨1元/吨;秦皇岛至宁波航线1.5-2万吨船舶平均运价为45元/吨,期环比持平;秦皇岛至广州航线5-6万吨船舶平均运价为46.9元/吨,期环比持平;秦皇岛至广州航线6-7万吨船舶平均运价为42.8元/吨,期环比上涨3.6元/吨。

沿江方向,秦皇岛至江阴航线1.6-1.9万吨船舶的平均运价为42.1元/吨,期环比上涨0.2元/吨;秦皇岛至江阴航线4-5万吨船舶平均运价为36.5元/吨,期环比上涨1元/吨;秦皇岛至张家港航线2-3万吨船舶平均运价为36.5元/吨,期环比上涨0.3元/吨;秦皇岛至南京航线2-3万吨船舶平均运价为41.6元/吨,期环比上涨0.2元/吨;秦皇岛至镇江航线2-3万吨船舶平均运价为39.5元/吨,期环比上涨0.4元/吨。

今日海运煤炭运价指数延续上涨趋势。本周南方强降雨过程结束后电厂日耗开启上涨模式,以及国外煤炭市场的变化,港口煤炭贸易情绪因此得到提升,港口煤价短线下调后可能再次面临上涨,港口货源尚可但受限价因素影响成交量。下游电厂发运较为积极,寻船力度加大;下游非电终端受产品需求较低迷影响而仅维持刚需采购。海运煤炭市场运力需求持续走强,叠加“双台风”将影响华南、华东沿海地区因素,今日运价继续上涨。

环渤海港口压港情况:天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;国投曹妃甸港锚地合计23条船舶,预计等2-3天;京唐港锚地合计35条船舶,预计等3-4天;黄骅港神华码头锚地合计26条船舶,预计等2-3天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计21条船舶,其中6、7、9公司预计等2-3天。

环渤海港口库存情况:秦皇岛港库存580万吨↑3万吨,国投曹妃甸港库存527万吨持平,京唐港库存583.2万吨↑1.3万吨,黄骅港库存180.5万吨↑16.2万吨,合计1870.7万吨↑20.5万吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号