行情复盘

7月14日,黄金期货主力合约收跌0.19%至376.1元。

主力持仓

7月14日,黄金期货主力持仓呈现多增空减局面。

后市展望

后市,政策加速收紧预期逐步被计价,地缘政治短期没有出现实质性缓解,经济衰退担忧加剧,避险需求增加,黄金配置价值依然存在,白银因经济衰退和有色板块走弱表现弱于黄金。

背景分析

美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。

研报正文

一、贵金属行情数据

美元指数连续性上涨后呈现震荡调整态势,美债收益率维持弱势,贵金属连续下跌后趋于稳定,市场关注焦点依然为今晚公布的美国6月通胀数据,以寻找美联储货币政策前景的新线索。

截止17:00,现货黄金整体在1721-1729美元/盎司区间震荡调整;现货白银整体在18.86-19.04美元/盎司区间偏强运行。沪金沪银方面,沪金沪银日内维持夜盘弱势,沪金跌0.63%至375.6元/克,沪银跌0.47%至4194元/千克。

二、贵金属相关宏观数据和事件解读

【宏观经济与贵金属周度风险提示】7月11日-7月16日当周,投资者需要关注的数据包括:中国6月社融等金融数据,二季度GDP等数据,进一步说明中国经济与金融的运行情况;美国6月通胀数据,零售数据和工业产出数据,外加消费者信心数据,将会为货币政策调整提供新的证据。风险事件方面多位美欧英央行官员的讲话。

具体来看,周一,中国6月全社会用电量年率,中国6月社融、M2货币供应年率等;英国央行行长贝利就金融稳定问题在议会做证词陈述,日本央行行长黑田东彦在分行行长会议上发表讲话,英国保守党1922委员会举行内部选举,新委员会将修改信任投票规则。

周二,德国7月ZEW经济景气指数、欧元区7月ZEW经济景气指数,欧佩克公布月度原油市场报告,国内成品油开启新一轮调价窗口,英国央行行长贝利就经济形势发表讲话。

周三,中国6月贸易帐,新西兰至7月13日联储利率决定,美国6月CPI数据,加拿大至7月13日央行利率决定;EIA公布月度短期能源展望报告;英国央行行长贝利在货币金融机构官方论坛上发表讲话;IEA公布月度原油市场报告;加拿大央行行长麦克勒姆召开货币政策新闻发布会。

周四,美国至7月9日当周初请失业金人数、6月PPI月率;美联储公布经济状况褐皮书,美联储理事沃勒就美国经济前景发表讲话。

周五,中国第二季度GDP、消费、投资等数据;美国6月零售销售月率、7月纽约联储制造业指数、6月进口物价指数月率;美国6月工业产出月率;美国7月密歇根大学消费者信心指数初值;2022年FOMC票委、圣路易斯联储主席布拉德就经济前景发表讲话。

本周宏观经济数据重点关注中国二季度GDP和6月金融数据,全面统计疫情影响的二季度经济表现,并为后续经济修复政策调整提供新的证据;美国6月通胀、供需等数据需要重点关注,将会影响美联储政策收紧预期的预期,预计通胀保持强劲且供需偏弱可能性大。

事件方面则依然要关注美欧央行官员讲话,整体将会继续强调加速收紧货币政策为主,应对高通胀是核心目的。对于美联储货币政策,美联储2022年剩余时间或将再度加息175BP,还有四次会议,加息路径大概率是75BP-50BP-25BP-25BP;路径的选择则会根据通胀和通胀预期的表现进行调整,联储将会继续前置加息幅度。

基于欧洲通胀表现及预期、欧央行官员的政策观点,欧洲央行行长的表态,欧央行7月开启加息周期确定性强,2022年加息四次/125BP可能性大,关注焦点则是9月加息幅度,欧洲央行9月不排除加息50BP可能。

联储货币政策调整逐步被市场所计价,美指和美债收益率上方空间相对有限;经济衰退担忧升温背景下,大宗商品市场整体弱势将会持续,大宗商品逢高沽空策略依然合适;政策收紧预期落地、经济衰退担忧与地缘政治,黄金短期偏弱,但是配置价值依然存在。

【IMF下调美国经济增速预期,大宗商品弱势将会持续】IMF下调美国经济增速预期:下调美国2022年GDP增长预期至2.3%,之前料增长2.9%;将美国2023年GDP增长预期从6月的1.7%下调至1.0%;上调美国2024、2025年GDP增长预期;将2022年美国失业率从6月的3.2%上调至3.7%;预计2024年和2025年美国失业率将超过5%。

IMF总裁格奥尔基耶娃同时表示,应该对全球分化感到担忧,世界正在面临一场危机,可能会出现战后第三次金融紧缩危机;债务危机与更高的利率和债务有关,全球央行把重点放在抑制通胀上是正确的,但这给债务负担沉重的国家增加了压力。

从IMF预期调整来看,美国经济衰退风险继续增加,大宗商品弱势将会持续,维持逢高沽空策略,不建议逢低做多操作。

【欧元区经济景气指数大幅下跌,欧元/美元触及平价】欧元区7月ZEW经济景气指数录得-51.1,创2011年12月以来新低。德国7月ZEW经济景气指数录得-53.8,为2011年12月以来新低。均远低于经济学家的预期和前值,使得欧元区经济衰退的预期继续升温。

欧元区面临着日益增长的衰退前景,并面临俄罗斯切断能源供应的风险,对欧元形成强利空影响,欧元兑美元EUR/USD持续走低,向下触及1.0水平,为2002年12月以来首次,年内累跌约12%。

综合来看,美欧经济衰退、政策差、政治因素等比较弱势依然存在,欧洲经济衰退预期持续升温,欧元短期内仍有下跌空间,跌破平价或难以避免,下方关注0.97位置,不排除进一步下行可能。中长期看,欧洲央行开始加速收紧货币政策后,对欧元形成利好影响,关注连续下跌后的机会。

【欧元区面临高通胀压力,经济增长前景受到削弱】欧元集团11日表示,受能源价格高企、全球贸易条件恶化等不利因素影响,欧元区19个成员国现正面临进一步通胀压力,欧元区经济增长前景受到削弱。

同时欧元区成员国财长强调,各国财政政策都应以保持债务可持续性为目标,须避免施加通胀压力,以更好地实现保持物价稳定的货币政策目标。

另外,路透社周一报道称,欧元区长期通胀预期的关键市场指标自3月份以来首次跌破2%。欧元区经济增长前景受到削弱,经济衰退担忧继续升温,使得欧元承压下跌,欧元/美元近期跌破平价的可能性大增,下方关注0.97位置。

【美国6月非农数据韧性较强,美联储7月加息75BP预期继续升温】美联储加速收紧货币政策对美国就业市场影响暂时有限,因为就业市场表现相对滞后,而就业市场的表现对美联储货币政策转向则有相应的影响,美国6月非农数据表现略强于预期,失业率仍接近疫情前的水平,对于美联储7月加速75BP形成至支撑,市场对美联储加息75BP的预期继续增加。

具体来看,美国6月季调后非农就业人口增加37.2万人,为2021年4月以来最小增幅,超过26.8万的预期,前值修正为38.4万,专业和商业服务、休闲和酒店以及医疗保健领域,就业机会显著增加;修正后,4月和5月的新增就业人数总和较此前报告的要低7.4万人。

失业率录得3.6%,,与预期一致;薪资增速为5.1%,预期为5.0%。整体来看失业率仍接近疫情前低点,突显出劳动力市场的强劲与韧性依旧,为美联储在7月再次加息75个基点提供支撑。美联储掉期利率显示,6月非农就业报告公布后,美联储加息75个基点的可能性有所增加。

美联储互换利率显示,市场预期美联储终端利率将升至3.58%。对于联储货币政策,美联储2022年剩余时间或将再度加息175BP,可能的路径是50BP-50BP-50BP-25BP或者75BP-50BP-25BP-25BP;联储将会继续前置加息幅度,预计后者实现的可能性更大。

美联储加速加息将会进一步加剧经济衰退担忧,对大宗商品的负面影响依然存在,大宗商品逢高沽空策略依然合适。

【多重因素助力美元指数刷新近二十年高位】近期,美元指数再度走强,涨破108关口,刷新近二十年高位,对大宗商品包括黄金在内形成较大的负面冲击。

美元指数表现强劲,主要有以下原因支撑:

第一,美联储加速收紧货币政策仍将持续,美国经济衰退担忧继续升温,市场避险情绪高涨,具有避险属性的美元受到青睐。

第二,能源危机、粮食危机和供应链危机冲击下,特别是能源价格持续上涨,冲击欧洲经济,德国自1991年以来首次出现贸易逆差,市场预期欧洲经济会陷入衰退,并且衰退程度可能比美国更深,欧洲央行的加息步伐亦较为缓慢,欧元则破位下跌。

英国方面政坛不稳,政治不确定性大幅增加,利空英镑,英镑破位下跌;欧元英镑破位下跌,反向利好美元指数;并且该因素对美元指数的利多影响要大于避险需求对美元指数的利好影响。

当前这些宏观影响因素依然存在,美元指数继续维持高位运行,上方阻力位调整为110整数关口,进一步上行的概率亦偏小。

美元指数走强对大宗商品形成强冲击,黄金亦是破位下行,此影响短期仍然存在,在经济衰退担忧下,大宗商品将会维持弱势;黄金破位下行,下方关注1675美元/盎司的核心支撑位。

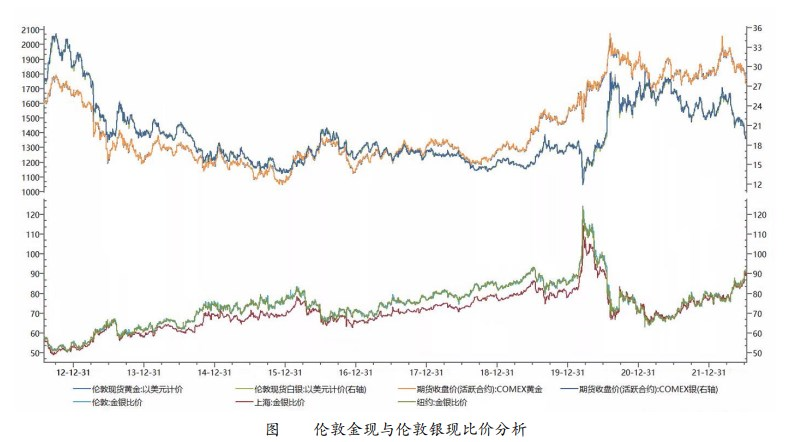

三、金银比价分析

金银比率(黄金与白银的比值)在很大程度上可以作为全球宏观经济健康状况的晴雨表,因为金银比的意义在于它能反应经济周期,通常情况下所以当金银比缩小的时候,这时经济往往处于上升周期,而当金银比放大的时候,这时候经济往往开始萎缩。

虽然黄金和白银均被视为贵金属,大概率齐涨共跌,然而两者因为基础属性存在区别,故两者的走势亦存在较大的区别。黄金具有较强的抗通胀属性,但是债券数据和货币属性所带来的避险属性影响会更大,故黄金的主要需求在于珠宝首饰或者投资需求,往往在市场走向不明时期充当通胀对冲和避险资产。

而白银则是在工业领域有着广泛应用,工业最终用途消耗的白银占比接近60%,而黄金为10%左右,故白银价格对经济周期比较敏感。故在经济或地缘政治不确定性风险较大的时期,黄金的价格涨幅比白银大,金银比率扩大。在经济复苏时期,由于工业需求上升,白银的价格涨幅更大,金银比率缩窄。

从近两年的金银比数据来看,亦支撑上方观点。2020年上半年新冠肺炎疫情全球蔓延,金融危机和经济陷入深度衰退中,金银比亦是从85左右持续拉升至最高的123的历史最高水平,充分说明了经济危机和风险的存在。

随后,随着政府和央行的救市和经济刺激计划的实施,经济开始从深度衰退逐步复苏,金银比亦开始走低,2021年2月初降至疫情以来的最低点62。

美元美债同步走强,能源危机、粮食危机和供应链危机冲击工业需求,经济增速预期不断下调,有色板块高位回落,在这种情况下价格高弹性的白银的反复性较强,整体弱于黄金。

金银比近期持续抬升,自3月初推荐该策略以来金银比已经从66一线反弹至85附近,上方空间已经相对较小。不再建议做多金银比,可考虑做空金银比,做空沪金2212做多沪银2212。

四、交易策略

美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。

政策收紧预期短期对贵金属形成利空影响,大宗商品弱势引发恐慌亦拖累贵金属行情,当前仍将维持弱势;后市,政策加速收紧预期逐步被计价,地缘政治短期没有出现实质性缓解,经济衰退担忧加剧,避险需求增加,黄金配置价值依然存在,白银因经济衰退和有色板块走弱表现弱于黄金。

贵金属仍有再度走弱的短期可能;然而黄金因政策调整预期和恐慌回落则是低位配置机会。白银当前配置价值偏低,短线因为经济衰退和有色板块弱势表现继续维持弱势可能大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号