行情复盘

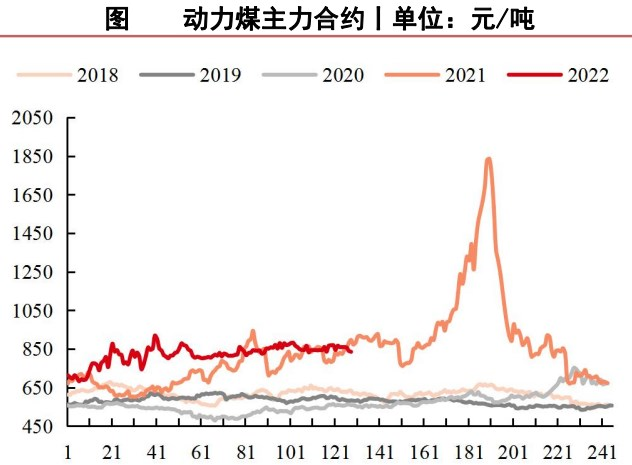

7月15日,动力煤期货主力合约收跌0.50%至835.2元。

主力持仓

7月15日,动力煤期货主力合约呈现多空双减局面。

现货市场

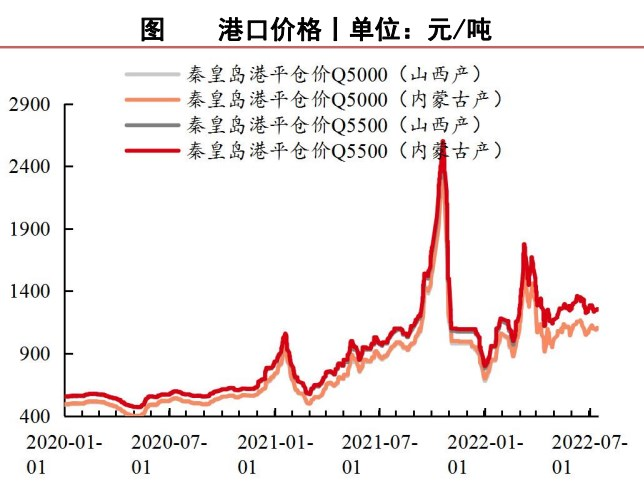

截至7月15日榆林5800大卡指数912元,周环比持稳;鄂尔多斯5500大卡指数787元,周环比持稳;大同5500大卡指数910元,周环比持稳。

背景分析

随着煤炭日耗攀升,下游库存去化较快,刚需采购增多,港口交投情绪有所好转,库存去化,但下游压价意愿明显,多空博弈下价格维稳运行。

风险提示

疫情发展态势,政策端变化,煤矿的安全与环保检查,煤炭进出口政策,资金的情绪,下游的日耗等。

研报正文

期货行情:上周动力煤期货价格震荡偏弱运行,主力2209合约上周五结算价为840元/吨,周环比下跌2.28%。

现货产地指数:截至7月15日榆林5800大卡指数912元,周环比持稳;鄂尔多斯5500大卡指数787元,周环比持稳;大同5500大卡指数910元,周环比持稳。

港口指数:截至7月15日,CCI进口4700指数148美元,周环比下降2美元,CCI进口3800指数报95美元,周环比降5美元。

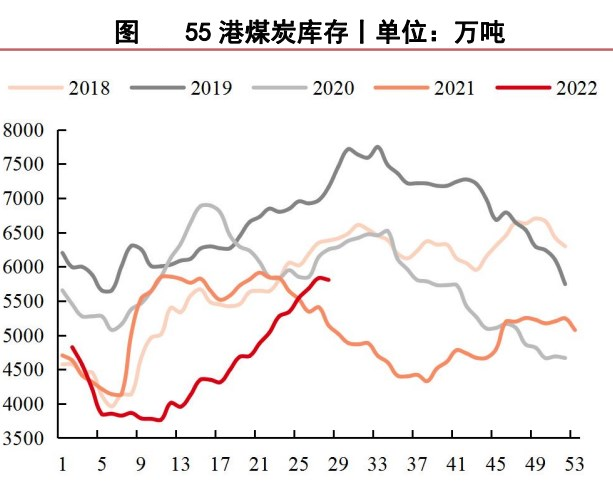

库存方面:截至到7月15日,北方港口总库存为1501万吨,较上周增加54万吨。其中,秦皇岛煤炭库存615万吨,较上周增加41万吨;曹妃甸煤炭库存516万吨,较上周增加10万吨;京唐港库存197万吨,较上周增加22万吨;黄骅港煤炭库存173万吨,较上周减少9万吨。北方四港日均铁路调入量为146万吨/天,调入量较上周有所回升。

电厂方面:截至到7月14日,沿海8省电厂电煤库存2844万吨,周环比减少107万吨,平均可用天数为13天,电厂日耗223万吨,周环比增加25万吨,日耗攀升。供煤211万吨,周环比增加31万吨。

海运费:截止到7月15日,波罗的海干散货指数(BDI)报于2010点,周环比下跌2.76%;截止到7月15日,海运煤炭运价指数(OCFI)报于937.21,周环比上涨5.3%。

产地方面:在保供政策指导下,产地煤炭供应较为稳定,上周煤矿出货速度有所放缓,部分煤矿库存累积,小幅下调煤价,但市场煤资源仍紧张,煤矿稳价意图较为明显。

港口方面:随着煤炭日耗攀升,下游库存去化较快,刚需采购增多,港口交投情绪有所好转,库存去化,但下游压价意愿明显,多空博弈下价格维稳运行。

进口煤方面:近日进口煤采购成本有所下降,叠加高温天气持续,预计后续进口煤需求增加。

观点小结:综合来看,上周动力煤市场受疫情反复和各地高温影响,整体价格稳中偏弱运行。

高温天气下,动力煤日耗攀升,终端用煤企业有刚性补库需求,但在保供政策指导下,观望情绪较浓,叠加近日疫情干扰延续,企业多按需采购为主,实际成交一般。

中期来看,市场煤资源仍较为稀缺,若后续疫情得到控制,经济活动逐步恢复,动力煤日耗预计增加,但考虑到现阶段疫情的干扰仍在且动力煤期货流动性差,短期仍建议观望为主。

策略:中性观望。

风险:疫情发展态势,政策端变化,煤矿的安全与环保检查,煤炭进出口政策,资金的情绪,下游的日耗等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号