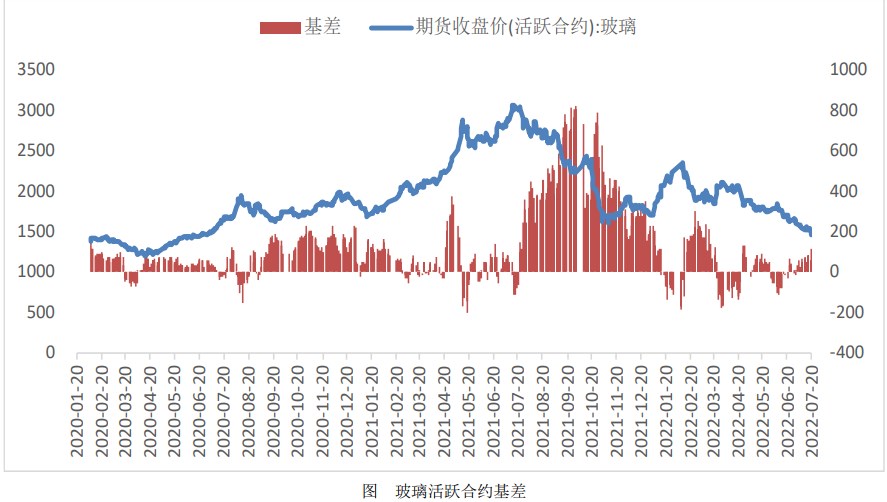

行情复盘

7月20日,玻璃期货主力合约收跌3.79%报1473元。

主力持仓

7月20日,玻璃期货主力合约持仓呈现多空双减局面。

现货市场

华北沙河个别大厂个别厚度价格下调,天津中玻价格下调2元/重量箱,整体出货较平稳;华东市场部分厂价格下调,降幅2-3元/重量箱,多数企业出货仍显一般。

背景分析

延续高位回落态势,截至上周四,全国浮法玻璃生产线共计303条,在产262条,日熔量共计174090吨,较前一周减少835吨。周内产线冷修2条,点火1条,改产1条。

研报正文

现货方面:

周三国内浮法玻璃市场价格局部小幅松动。华北沙河个别大厂个别厚度价格下调,天津中玻价格下调2元/重量箱,整体出货较平稳;华东市场部分厂价格下调,降幅2-3元/重量箱,多数企业出货仍显一般。

华中价格暂稳,成交情况一般,局部交投转淡,库存缓增;华南近日延续偏稳行情,广东下游按需补货居多,交投维持平稳;西北市场淡稳观望,成交偏淡下,厂家库存持续缓增。

供应方面:

延续高位回落态势,截至上周四,全国浮法玻璃生产线共计303条,在产262条,日熔量共计174090吨,较前一周减少835吨。周内产线冷修2条,点火1条,改产1条。

需求方面:

上周国内浮法玻璃市场需求基本平稳,加工厂订单暂无改善。终端资金紧张问题仍显凸出,下游加工厂回款及订单均表现疲软,加工厂备货动力不足。

预计短线主流市场仍将延续刚需成交。新建房延期交付问题得到重视,将有利于下半年玻璃竣工端需求的持续改善。

库存:

截至7月14日,重点监测省份生产企业库存总量为7305万重量箱,较前一周库存增加102万重量箱,涨幅1.42%,库存天数约35.29天,较上周增加0.51天。

观点小结:

玻璃价格持续回落,行业全面亏损;期现货价格下挫跌破现金流成本线,从基本面的角度看,尽管玻璃企业对金九银十旺季仍有预期愿意继续维持生产。

随着旺季预期落空概率增大,亏损持续加深和政策推动节能降碳技术改造将有利于玻璃产线更多尽快进入冷修环节。9月合约仍有博弈空间,建议逢低偏多配置,灵活操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号