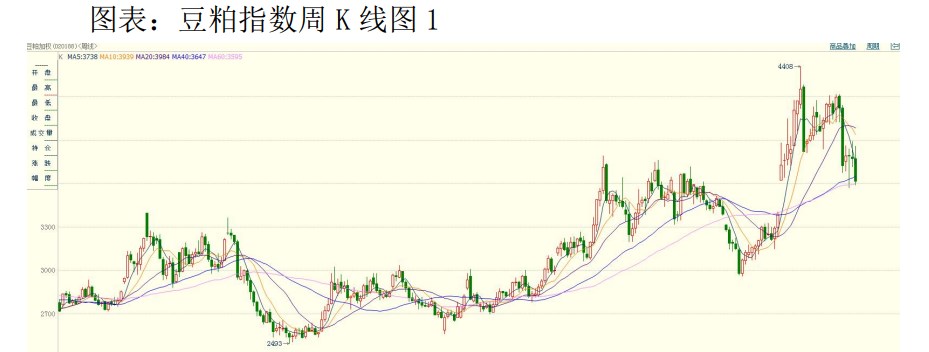

行情复盘

7月22日,豆粕期货主力合约收跌1.55%至3759元。

主力持仓

7月22日,豆粕期货主力持仓呈现多空双减局面。

后市展望

短期国内豆粕或跟随美豆弱势震荡运行。技术上M2209短期关注下方3650一线支撑。后续关注美豆产区天气状况、国内豆粕库存变化。

背景分析

国际市场,当前美国大豆正处开花结荚的生长关键期,天气预报显示,下周美国中西部地区将迎来有益降雨,气温微幅下降,提振作物产量前景。降雨预报削弱近期天气炒作发生的概率,令美豆释放天气升水。

研报正文

一、行情回顾

本周M2209报收3759元/吨,跌幅3.76%,-147元/吨,开盘价3920元/吨,最低价3733元/吨,最高价3995元/吨;成交量453.3万手,持仓量90.3万手,增仓-14万手。

二、本周消息面情况

1、中国饲料行业信息网最新消息,国内部分地区43%蛋白粕价格报价:

天津内资:贸易商分销报价4030元/吨,跌40元/吨,或M2209+270元/吨。

天津外资:7-8月M2209+280元/吨。10-11月M2209+220元/吨。

大连:贸易商分销报价4110元/吨,跌10元/吨。

2、日照外资:43%蛋白:7-8月平均M2209+250元/吨。8-9月平均M2209+230元/吨。10-11月平均M2209+190元/吨。贸易商分销报价4020元/吨,跌40元/吨。

张家港:贸易商分销报价4000元/吨,跌40元/吨。

东莞:贸易商分销报价3950元/吨,跌20元/吨

3、2022年第29周美国大豆压榨利润同比减少14.9%华盛顿7月17日。

消息:美国农业部发布的压榨周报显示,上周美国大豆压榨利润比一周前减少9.43%,比去年同期减少14.89%。截至2022年7月15日的一周,美国大豆压榨利润为每蒲2.40美元,一周前是2.65元/蒲,去年同期为2.82美元/蒲。

4、截至7月14日,美国大豆出口检验累计总量同比减少9.3%美国农业部发布的出口检验周报显示,上周美国大豆出口检验量较一周前提高1.14%,比去年同期提高151.94%。

截至2022年7月14日的一周,美国大豆出口检验量为362,622吨,上周为358,527吨,去年同期为143,934吨。

迄今为止,2021/22年度(始于9月1日)美国大豆出口检验总量累计达到52,538,523吨,同比减少9.3%,一周前同比降低9.7%,两周前同比降低10.2%。

2021/22年度的第48周,美国大豆出口检验量达到美国农业部修正后预测目标的89.0%,上周是达到88.3%。

5、美国农业部:美国大豆优良率下降1%,而分析师预期持平美国农业部发布的全国作物进展周报显示,美国大豆优良率比一周前减少了1个百分点,而市场预期持平。

在占到全国大豆播种面积96%的18个州,截至7月17日(周日),美国大豆扬花率为48%,上周32%,去年同期61%,五年均值55%。

大豆结荚率为14%,上周6%,去年同期21%,五年均值19%。大豆优良率为61%,上周62%,去年同期59%。分析师平均预期优良率为62%。

本周大豆评级优的比例为10%,良51%,一般29%,差7%,劣3%;上周优10%,良52%,一般29%,差7%,劣2%;去年同期优11%,良49%,一般29%,差8%,劣3%。

6、6月份中国进口美国大豆数量同比激增13倍7月20日海关总署公布的数据显示,2022年6月份中国从美国进口的大豆数量同比激增13倍,而从巴西进口的大豆数量同比降低了三成,这反映出南美大豆价格高企,削弱了中国买家的采购兴趣。

海关数据显示,6月份中国大豆进口总量为825万吨,同比下降23%,这反映出全球大豆价格高企,国内需求疲软,抑制了进口需求。6月份中国从巴西进口了724万吨大豆,较去年同期的1048万吨减少30.9%。6月份中国从美国进口773,114吨大豆,比去年同月的54,806吨激增13.11倍。

7、美国上周对中国装运14万吨大豆美国农业部周度出口销售报告显示,美国对中国(大陆)大豆出口销售总量同比减少14.8%,前一周是同比减少15.3%。

截止到2022年7月14日,2021/22年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2,892万吨,去年同期为3,505万吨。

当周美国对中国装运约14万吨大豆,前一周对中国装运8.5万吨大豆。迄今美国对中国已销售但未装船的2021/22年度大豆数量为159万吨,高于去年同期的78万吨。2021/22年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为3,051万吨,同比减少14.8%,上周是同比减少15.3%,两周前同比减少14.9%。

2022/23年度美国对华销售的大豆数量为799万吨,比一周前增加13.6万吨。8、截至7月14日当周,美国对华大豆销售量约为28万吨美国农业部发布的周度出口销售报告显示,截至7月14日的一周,美国对中国(大陆地区)的2021/22年度大豆销售量为14.69万吨,2022/23年度的净销售量为13.6万吨。

作为对比,前一周美国对中国(大陆地区)的2021/22年度大豆销售量减少13.08万吨,2022/23年度的净销售量为9万吨。

其他谷物的销售情况看,当周中国买入6.7万吨美国新季玉米,0.2万吨美国陈季高粱。当周美国对中国装运45.6万吨玉米、7.2万吨高粱以及14万吨大豆。

三、后市展望

国际市场,当前美国大豆正处开花结荚的生长关键期,天气预报显示,下周美国中西部地区将迎来有益降雨,气温微幅下降,提振作物产量前景。降雨预报削弱近期天气炒作发生的概率,令美豆释放天气升水。

此外,恢复乌克兰黑海港口谷物出口的四方协议即将签署以及原油下跌也为美豆市场走弱提供外溢影响,短期美豆震荡偏弱运行。国内市场国内需求前景不佳,油厂承压主动大幅调低豆粕报价。

国内豆粕库存重回升势,截止7月18日,国内主要油厂豆粕库存106万吨,周度增加4万吨,比去年同期减少4万吨,豆粕供应仍然充足。

总体,短期国内豆粕或跟随美豆弱势震荡运行。技术上M2209短期关注下方3650一线支撑。后续关注美豆产区天气状况、国内豆粕库存变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号