行情复盘

7月22日,白糖期货主力合约收跌0.14%至5768元

操作建议

SR09合约仍可以逢回调后买入。

后市展望

欧美加息、巴西产量预期上调和印度出口偏大对糖价形成一定的压力,而印度糖出口政策不确定性及新榨季国内减产和进口减少利多糖价。

背景分析

随着乙醇产能的提高和明年甘蔗的持续过剩,印度更多的甘蔗汁糖浆和糖蜜将转向乙醇生产。据估计,将甘蔗汁和糖蜜转产乙醇将在下榨季减少约450万吨的食糖产量,而本榨季预计减少了约340万吨食糖。

研报正文

【行业信息】

1、据国家统计局最新发布的数据,2022年6月份我国成品糖产量为47.2万吨,同比增长6.1%;2022年1-6月份我国成品糖产量为947.7万吨,同比增长3.6%。

2、据印度制糖企业协会ISMA发布的消息,根据2022年6月下旬获得的卫星图像,2022-23榨季印度甘蔗总种植面积估计为582.8万公顷,比2021-22榨季的甘蔗面积高出约4%,大约558.3万公顷。

从上表可以看出,不考虑将糖转产乙醇的情况下,2022-23榨季预计产糖为3999.7万吨,而2021-22榨季的产量预估为3940万吨。由于大量的甘蔗汁糖浆和糖蜜将再次转用于乙醇生产,因此下个季节也将转用相应数量的糖。

随着乙醇产能的提高和明年甘蔗的持续过剩,印度更多的甘蔗汁糖浆和糖蜜将转向乙醇生产。据估计,将甘蔗汁和糖蜜转产乙醇将在下榨季减少约450万吨的食糖产量,而本榨季预计减少了约340万吨食糖。

在考虑到由于将甘蔗汁和糖蜜转产乙醇而导致食糖产量减少450万吨后,ISMA估计2022-23榨季印度的食糖产量约为3550万吨,消费量约为2750万吨,因此,需要出口约800万吨的产销盈余。

【评论及策略】

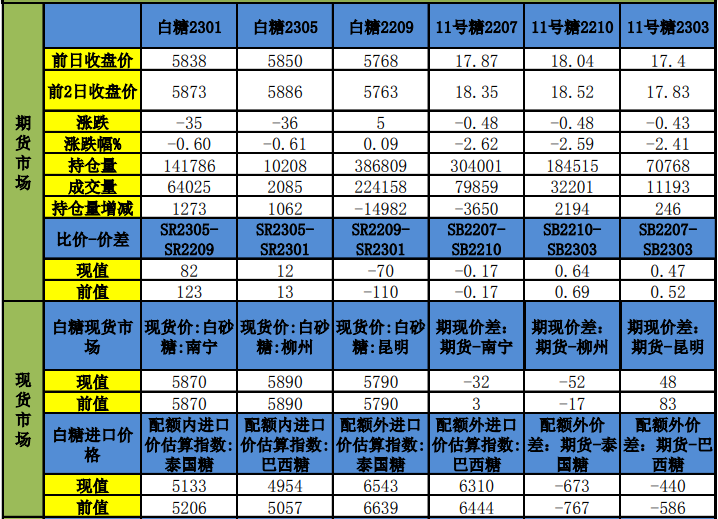

白糖:ICE原糖跌2.62%,收17.87;郑糖涨0.09%,收5768。国内白糖现货柳州5890元/吨,昆明5790元/吨。

目前原糖市场跟随原油市场波动,同时欧美加息、巴西产量预期上调和印度出口偏大对糖价形成一定的压力,而印度糖出口政策不确定性及新榨季国内减产和进口减少利多糖价。

策略上,随着北半球夏季消费高峰需求推动,SR09合约仍可以逢回调后买入。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号