行情复盘

7月25日,鸡蛋期货主力合约收跌0.12%至4283元。

主力持仓

7月25日,鸡蛋期货主力持仓呈现多减空增局面。

现货市场

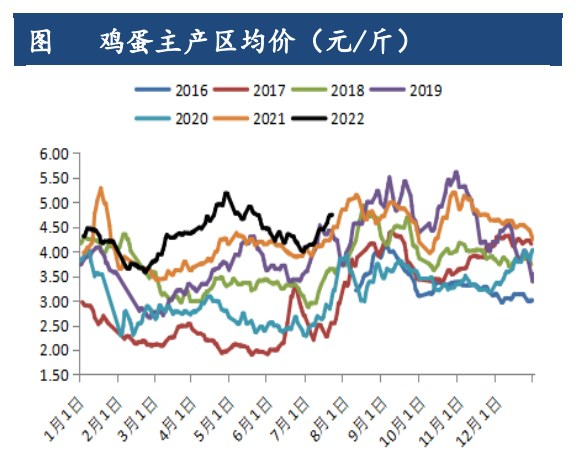

截至7月22日,主产区鸡蛋价格4.74元/斤,主销区鸡蛋价格4.96元/斤,分别较上周上涨0.29元/斤和0.26元/斤。山东报价在4.80-4.90元/斤;辽宁报价在4.45-4.63元/斤。

背景分析

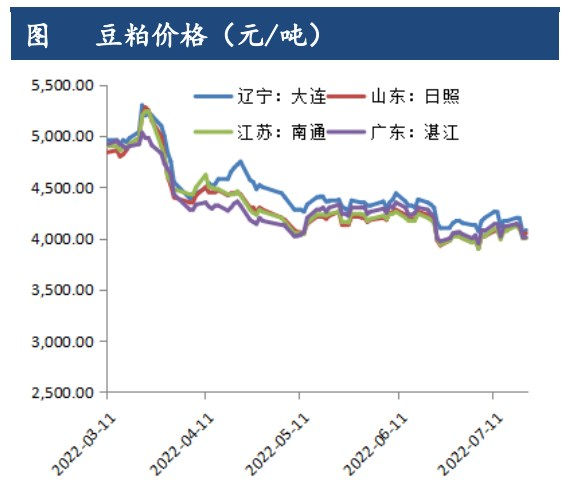

由于担忧全球经济衰退,大宗商品普遍走弱,美豆前期大幅下跌带动豆粕价格同步走低,而国内玉米同样有偏弱运行的态势,但由于短期内偏紧的农产品供应大环境还是难以改变,预计相对价格高位仍然会在一定程度上持续,养殖企业成本压力仍存。

研报正文

一、核心要点

1.1养殖利润成本端来看:

饲料方面,由于担忧全球经济衰退,大宗商品普遍走弱,美豆前期大幅下跌带动豆粕价格同步走低,而国内玉米同样有偏弱运行的态势,但由于短期内偏紧的农产品供应大环境还是难以改变,预计相对价格高位仍然会在一定程度上持续,养殖企业成本压力仍存。

蛋鸡苗方面,部分养殖户在前期已经完成补栏计划,虽然目前盈利水平仍然处于较高的水平,但饲料成本同样非常高,养殖户持观望态度的不在少数。

截至7月21日,主产区蛋鸡苗约3.1元/羽,较上周3.15元/羽下跌。总体上成本端,由于短期内饲料价格仍处高位,养殖户压力较大。

收入端来看,鸡蛋现货价格方面,截至7月22日,主产区鸡蛋价格4.74元/斤,较一周前涨0.29元/斤;未来来看,蛋价已经步入暑期旺季上涨通道,产蛋率在短期内仍然维持低位,蛋价或继续上涨。

淘汰鸡方面,由于白羽肉鸡在上半年补栏量偏低,6月部分地区出栏减少,供应偏低,另外猪价在6月大幅上涨,带动淘鸡价格同样抬升。

蛋鸡养殖利润方面,根据卓创资讯的估算,截至7月21日,中国鲜鸡蛋单斤盈利周度平均值约为0.77元/斤,环比上周的0.54元/斤上涨,去年同期为0.59元/斤。目前正逐步步入暑期当口,全国温度偏高对产蛋率有不利的影响,而行程码陆续的放松可能意味着夏季人员流动限制的放松,利于蛋价在夏季的表现,未来养殖利润将逐步步入季节性盈利周期,目前处往年同期中等位置。

1.2存栏补栏

存栏方面,目前在产蛋鸡存栏处于较低的位置,根据卓创资讯,截至6月末,全国在产蛋鸡月度存栏量约11.81亿只,5月末为11.78亿只,4月末为11.73亿只,环比增幅0.3%,去年同期11.84亿只,同比降幅0.3%。

未来来看,整个21年虽然鸡蛋绝对价格偏高,但饲料成本同样居高不下,养殖只能说是略有利润,补栏的积极性好于2020年,但并没有积累太大的供需矛盾,预计22年整体蛋鸡存栏稳中回暖,但绝对值仍然会比较低。

补栏方面,根据卓创资讯,6月样本企业蛋鸡苗月度出苗量约3598万羽,较5月的4028万羽有所回落,是历年来6月同期中等的补栏量,但在上半年各月份中属偏低。

部分养殖户在前期已经完成补栏计划,虽然目前盈利水平仍然处于尚可,但饲料成本同样非常高,养殖户持观望态度的不在少数,且从季节性来看,6月补栏由于会错过大部分的旺季蛋价,故自然呈现补栏积极性减弱的态势。

未来来看,7-8月份新开产的蛋鸡对应今年3月份补栏的鸡,总体来说补栏处于平均位置,略高于2021年同期水平。根据21-22年的补栏差可以大致推断出7月在产蛋鸡存栏存在小幅回暖预期,但幅度料不大。

1.3淘汰鸡

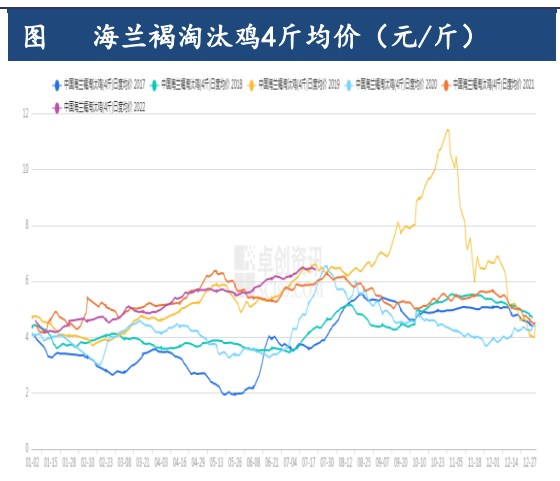

淘汰鸡现价:6月份全国海兰褐淘汰鸡均价5.65元/斤,较上月均价上涨0.25元/斤,较去年6月均价上涨0.4元/斤。本月淘鸡价格稳中上涨,一方面白羽肉鸡在今年上半年补栏积极性偏低,造成6月部分地区出栏量减少;另一方面生猪价格在6月也有大幅度的上涨,带动肉鸡价格同样偏强,未来7月预计淘鸡价格仍然会在相对高位运行。

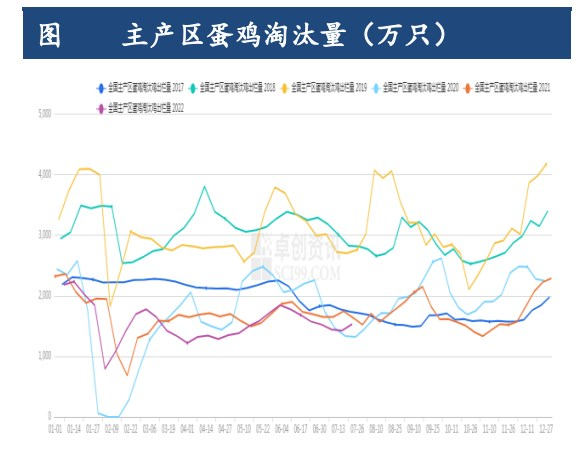

从周度数据来看,根据卓创资讯,截至7月22日的前三周,全国的淘鸡量分别是1532万只、1424万只和1442万只,前三周总量为近些年来较低水平,且较5月末6月初的周度淘汰量继续下降。截至7月21日,淘鸡日龄平均507天,环比上周503天推迟4天。从日龄和淘汰量上看,养殖户在6月淘汰节奏偏慢,主要也是6月玉米豆粕价格出现松动,而蛋价在相对淡季落得并不多,延淘情绪逐步露头。

未来来看,可淘汰老鸡仍然处于非常少的状态,故淘汰节奏对于在产蛋鸡存栏的影响力度偏弱。饲料价格方面,虽然玉米及豆粕的价格在6月有所滑落,但更多的是被宏观经济预期所拖累,整体来看相关农产品供需面从偏紧到平衡可能还需要一个种植季甚至更多,故暂时难以看到成本坍塌的情况,7月淘汰情绪或维持稳定,而绝对量仍然处于偏低的状态。

1.4基差及月间价差

基差方面:截至7月22日收盘,主产区与与09合约基差约444元,一周前为101元,走强343元。本周由于现货进入暑期旺季上涨通道,而期货受到大宗商品整体偏空的影响偏弱,基差走强。

从历史基差来看,09目前处于偏高位置,即目前对标现货,期货合约的价格略显低估,主要市场将疫情因素考虑在内,提前打入暑期需求偏弱及中秋节后蛋价下落的预期,目前高基差有一定合理性,从季节性角度出发,未来基差将逐步步入走强通道。

价差方面:截至7月22日收盘,8-9价差为389,一周前为458,变动69元。本周旺季合约价差变动不大,8-9价差处于历史偏高位置。

从历史规律来看,8-9价差大概率在±400内运行,考虑到今年中秋节在9月10日,故09合约后期面临节后走弱交割的可能性,08对09暂时维持高升水虽然合理,但目前价差偏大,未来可以关注8-9价差回归的潜在可能性。

二、周度回顾与操作建议

现货方面:截至7月22日,主产区鸡蛋价格4.74元/斤,主销区鸡蛋价格4.96元/斤,分别较上周上涨0.29元/斤和0.26元/斤。山东报价在4.80-4.90元/斤;辽宁报价在4.45-4.63元/斤。

盘面方面:本周鸡蛋现货价格继续稳步上涨,整体已进入到暑期季节性上涨阶段。本年度暑期蛋价的上涨更多是由供应端的带动,由于全国多地出现炎热高温天气,母鸡产蛋率下降明显,据部分机构数据统计,目前产蛋率已降至近些年来同期最低的位置,供应端略显偏紧。

但是需求方面则暂时没有看到太大的起色,疫情在今年呈现多单散发的状态,对于餐饮业的打击还是比较大,而人员流动自然也是不如往年暑期的那般,故在需求瘸腿的当下,蛋价上涨幅度只能算是温和。

期货方面,本周09合约仍然维持偏弱的状态,由4350一线跌至4300点下方。在现货价格接连上涨的背景下,期货价格背道而驰,一方面是受制于大宗商品整体偏空,豆粕玉米的价格下跌,也预示着未来可能存在的补栏好转或持续延淘。

另一方面,需求不佳的现况也一直压制着盘面向上反弹的动力,由于今年中秋节较早,09合约交割理论上可以拖至节后淡季进行,而空头拥有这一选择的主动权,加上目前旺季需求不佳,更影响到了中秋节后需求的预期。

从操作角度上目前并无特别明显的趋势性机会,空头已经提前打入需求不佳的价格预期,虽然现货上涨幅度尚可,但由于需求偏差的事实无法证伪,且空头在09合约上的交割优势,故多头也难以发力,而继续向下的空间则需要等待阶段性高点的出现,且目前09本身绝对价格已偏低,短期以低位震荡为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号