行情复盘

7月29日,白糖期货主力合约收涨0.82%至5805元。

主力持仓

据统计,白糖期货主力合约持仓呈现多空双减局面。

后市展望

中秋、国庆双节已不远,糖厂短期会不愿意低价销售。受以上因素相互影响预计郑糖9月合约整体或为宽幅震荡走势。

背景分析

截至6月底全国产糖956万吨已销601万吨产销率同比略低据中糖协7月6日消息,2021/22年制糖期全国制糖工业企业除云南省3家糖厂尚在生产外,其他省(区)糖厂均已停榨。

研报正文

一、本月郑糖期货走势简析

郑糖9月合约本月先跌后回升,前期下跌因为国内疫情多地爆发以及美糖大幅回落等因素影响,月末出现大幅反弹走势,原因是短线跌幅较大空头大举获利平仓推动期价大幅反弹。

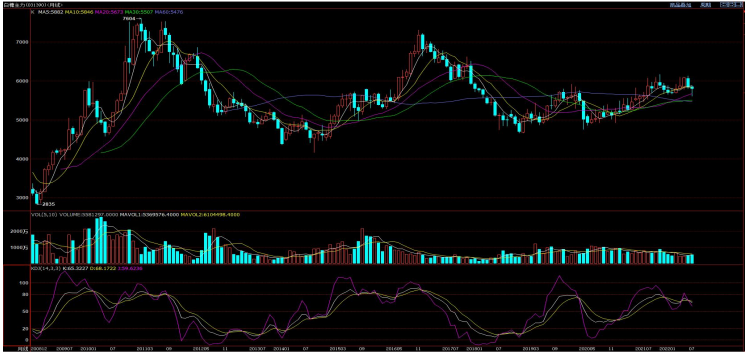

期货方面:郑糖9月合约本月开市5850点,最高5869点,最低5614点,收盘5805点,跌37点,成交量5581297手,持仓量315408手。

郑糖9月合约月K线图

二、本月消息面情况

国内方面:

1、截至6月底全国产糖956万吨已销601万吨产销率同比略低据中糖协7月6日消息,2021/22年制糖期全国制糖工业企业除云南省3家糖厂尚在生产外,其他省(区)糖厂均已停榨。截至2022年6月底,本制糖期全国共生产食糖956万吨(上榨季同期产糖1067万吨),累计销售食糖601万吨,产销率62.87%,略低于上年同期的64.05%。全国制糖工业企业成品白糖累计平均销售价格5778元/吨,6月成品白糖平均销售价格5896元/吨。

2、2022年6月我国进口食糖14万吨,同比减少28.1万吨海关总署公布数据显示,2022年6月我国进口食糖14万吨,同比减少28.1万吨,降幅66.75%。2022年1-6月累计进口食糖176.35万吨,同比减少26.55万吨,降幅13.09%。21/22榨季截至6月,我国累计进口食糖359.32万吨,同比减少95.3万吨,降幅达20.65%。

3、国家统计局:1-5月我国成品糖产量为900.6万吨,同比增长3.4%据国家统计局最新发布的数据,2022年5月我国成品糖产量为54.0万吨,同比上年同期增长39.2%;2022年1-5月份我国成品糖产量为900.6万吨,较上年同期增长3.4%(上年1-5月份我国成品糖产量为857.8万吨)。

国际方面:

1、StoneX:2022/23年度全球食糖供应料过剩330万吨外电7月14日消息,StoneX周四称,2022/23年度全球食糖供应料过剩330万吨,2021/22年度为短缺10万吨。StoneX称,印度2022/23年度食糖产量料为3,650万吨,2021/22年度为3,600万吨。

泰国2022/23年度食糖产量料为1,150万吨,2021/22年度为1,010万吨。欧盟加英国2022/23年度食糖产量为1,640万吨,而2021/22年度为1,740万吨。该机构表示,2022/23年度全球糖产量为1.938亿吨,同比增长2.8%,2022/23年度全球糖需求料为1.905亿吨,同比增长1.1%。

2、StoneX:巴西中南部2022/23年度甘蔗压榨量料为5.575亿吨外电7月14日消息,StoneX周四称,巴西中南部地区2022/23年度甘蔗压榨量料为5.575亿吨,较上一年度增加6.6%。

该机构预测,巴西中南部地区2022/23年度糖产量料为3,330万吨,较上一年度增加3.8%;巴西中南部地区2022/23年度乙醇产量料达到298亿升,较上一年度增加8.1%。STONEX称,巴西糖厂在2022/23年度将把55.2%的甘蔗用于生产乙醇,而2021/22年度为55%。2022/23年度巴西甘蔗平均出糖率为139.9公斤/吨,同比下降2.1%。

3、印度最大产糖区北方邦2022/23榨季甘蔗种植面积预计增长3-4%据印度媒体FinancialExpress7月15号报道,印度最大产糖区北方邦2022/23榨季甘蔗种植面积预计增长3-4%。

据业内人士透露,受收购价格上涨的影响,当地农民种植甘蔗的积极性增加,2022/23榨季的甘蔗种植面积持续增长。据统计数据显示,预计北方邦在2022/23榨季的甘蔗种植面积将超过293万公顷,而2021/22榨季为284万公顷。

4、印度糖行业寻求额外发放100万吨出口配额外电7月19日消息,在秘书委员会会议之前,印度制糖行业寻求政府向糖厂释放100万吨额外出口配额,并且寻求在10月1日开始的下一年度将出口恢复“自由”类别。

市场人士称,即使政府不会完全批准100万吨,也可能会发放相当大的数量。市场人士称,在考虑到可能对国内市场的影响之后,由内阁大臣领导的这一秘书长委员会可能在本周就这一问题做出决定。

三、后市展望

美糖:短期会止稳震荡,但是整体或仍为偏弱的走势短期会止稳震荡,原因主要是短线跌幅较大,受技术面因素影响期价短期会止稳。整体或仍为偏弱的走势,因为短期的基本面因素偏负面,主要有以下几点:

1、种植面积增加及天气良好给糖价压力。印度新榨季种植面积上调约4%。泰国、印度与巴西主产区天候继续保持良好态势,新榨季甘蔗产量上升趋势短期还未有逆转的迹象。

2、现货供应短期或会增加。印度近期或会额外增加100-120万吨的出口配额。巴西因燃油税降低影响燃料价格走低,目前巴西乙醇收益低于糖,乙醇吸引力减弱,巴西制糖比未来会上升糖产量会增加。

3、3、全球经济衰退消费信心下降及多国疫情反弹会抑制糖的消费需求,分析机构预计2022/23年度全球食糖供应料过剩330万吨。受以上因素相互影响制约美糖短期会止稳震荡,但是整体或仍为偏弱的走势,技术上建议关注18.5美分,在其之下弱势会保持,反之会转强。

郑糖:短期会止稳逞强,但是整体或为宽幅震荡走势。短期会止稳逞强,原因主要是近期持仓量大幅降低预示在现价位空头继续打压的意愿下降,加之,短线技术指标KDJ值转强。整体或为宽幅震荡走势,原因是近期的基本面呈现上有压力下有支撑的局面。

上有压力,主要有以下几点:

1、美糖走向不明确、巴西制糖比或会上升以及全球糖产量过剩预期等因素会制约郑糖的做多动力。

2、国内疫情近期多地爆发,加之,全国多地出现高温暴雨天气经济活动放缓,这些因素会抑制食糖短期的需求量。

3、持仓量大幅下降是双刃剑,虽然下跌动力减弱但是也意味上升动力不足。

下有支撑,主要有以下几点:

1、本榨季进入末端新榨季还未开始,未来两个月国产糖会处于青黄不接的阶段。本榨季国产糖减产,因成本较高进口糖数量偏低。在这种情况下未来两个月糖厂惜售心理会较重这会限制糖价的下跌空间。

2、中秋、国庆双节已不远,糖厂短期会不愿意低价销售。受以上因素相互影响预计郑糖9月合约整体或为宽幅震荡走势,操作上建议关注5800点,在其之上会逞强可持多操作,反之会呈现弱势可沽空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号