行情复盘

8月8日,PVC期货主力合约收涨3.60%至6820元。

主力持仓

8月8日,PVC期货主力持仓呈现多空双减局面。

后市展望

近期PVC计划检修企业有所增加,行业开工负荷率小幅下降,但需求端亦未有明显好转,社会库存延续高位,PVC基本面仍显偏弱。

背景分析

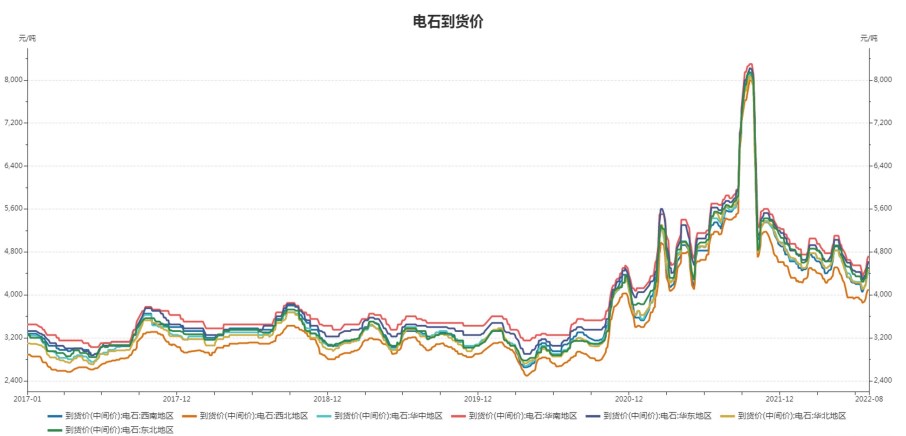

本周电石货源仍显紧张,价格多数时间上涨。下周预计电石供应增加,需求表现不稳定,电石价格或暂时盘整,但一旦货源重新过剩,当下价格就有回落可能。

研报正文

宏观环境:2022长期逻辑出口转弱,地产预期偏弱,PVC市场供需结构将由紧趋松。

供应:开工率本周国内PVC行业整体开工负荷率下降,虽部分企业开工负荷率略有提升,但周内新增检修企业较多,检修损失量较上周增加。本周PVC整体开工负荷75.85%,环比下降2.21个百分点;其中电石法PVC开工负荷77.04%,环比下降2.18个百分点;乙烯法PVC开工负荷71.46%,环比下降2.29个百分点。

产量:本周产量41.6855万吨,环比减少1.214万吨。

需求:下游开工本周PVC下游制品企业开工好转有限,采购积极性相对偏低,市场交投不佳。需求仍处在季节性淡季PVC下游制品企业订单不多,部分仍有成品库存,加之前期适量拿货,所以本周下游制品企业采购积极性不高,尤其本周原料价格偏弱整理,市场观望情绪浓厚,少量逢低补货为主。

出口:本周国内PVC粉出口价格变动不大,出口接单有限。周内PVC出口价格变动不大,截至周四,电石法FOB出口成交价格评估在830美元/吨,较上周持平。

但外商购买意向不佳,电石法货源难出口,听闻部分乙烯法货源有少量成交;国内PVC价格震荡为主,截至周四,天津市场5型电石料价格6655元/吨,折合FOB天津的成本价886美元/吨,出口套利窗口关闭。

库存:截至7月29日,华东及华南样本仓库总库存35.45万吨,较上一期增0.11%,同比增加188.33%。上周国内PVC市场震荡上涨,但随着价格走高,终端追涨积极性减弱,华东及华南样本仓库总库存略增。

本周国内PVC现货市场成交偏淡,下游保持刚需补货,采购积极性整体不高,预计8月5日华东及华南库存变化不大。

成本:电石上周五至今电石市场价格重心上移,主产区贸易出厂价上涨250元/吨左右,下游采购价多数上涨100-150元/吨不等。上周的供需错配问题在本周改善有限,电石货源紧张,所以本周前期价格重心快速上移,主要是为刺激电石厂开工恢复,以及下游争取更多货源。

但随着电石厂开工逐渐恢复,以及本周PVC行情表现不稳定,市场观望气氛浓厚,除贸易出厂价因货紧仍在试探性上涨外,下游采购价多数开始维持稳价观望。

随着价格重心上移,本周电石开工负荷率环比提升,但多数复产电石炉还在恢复生产中暂未贡献更多产量,所以电石货源紧张状况暂时依旧存在。截至周四乌海地区电石贸易出厂价3950元/吨,较上周四上涨了250元/吨。

原油:本周油价先涨后跌,延续高波性特点。欧佩克+谨慎增产,仅有10万桶/天,供应端依然受限,支撑油价偏强走势。

但是,美国夏季需求高峰需求预期修正,汽油需求出现明显降低,且美国原油库存出现增加,共同推动油价震荡走低。供需双弱背景下,高波动性是常态。

利润:本周电石法PVC企业主产区亏损加剧。山东地区PVC盈利-1131元/吨,较上周减少303.4元/吨;内蒙地区PVC盈利-895元/吨,较上周减少445元/吨。

本周进口VCM的乙烯法企业扭亏为盈。华东进口VCM企业利润971,较上周增加1126元。

价差:主力基差主力基差16,较上周下降26。9-1价差9-1月间价差225,较上周上升1。乙电价差本周PVC乙电价差扩大,乙电价差300元/吨。

成本方面:本周电石货源仍显紧张,价格多数时间上涨。下周预计电石供应增加,需求表现不稳定,电石价格或暂时盘整,但一旦货源重新过剩,当下价格就有回落可能。

供应方面:下周PVC暂无计划检修企业,但部分本周检修的企业检修时间将延续到下周,预计下周PVC检修损失量较本周变化不大,PVC行业开工负荷小幅波动。近期PVC生产企业接单一般,部分预售减少,个别生产企业仍面临一定的销售和库存压力。

需求方面:目前PVC需求端仍处淡季,终端下游制品企业新接订单情况不佳,多数下游制品开工短期难有明显提升。并且下游制品企业有一定成品库存,前期适量备货,所以短期下游制品企业谨慎刚需,需求端环比变化不大。

整体来看:下周电石价格稳定为主,PVC成本端仍存支撑,但决定PVC价格走势的主要因素仍是PVC供需基本面。

虽然近期PVC计划检修企业有所增加,行业开工负荷率小幅下降,但需求端亦未有明显好转,社会库存延续高位,PVC基本面仍显偏弱。

风险:下游需求恢复情况、宏观风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号