行情复盘

8月8日,液化石油气期货主力合约收跌1.07%至5177元。

主力持仓

8月8日,液化石油气期货主力合约持仓呈现多增空减局面。

后市展望

近期原油受衰退预期增强影响,价格重心持续回落,对LPG形成压制,但LPG走势相对原油较强,三季度丙烷与原油比价逐步季节性回升,多丙烷空原油的对冲策略仍可持续交易。

背景分析

炼厂库存仍保持高位,华南地区民用气价格至5200元/吨附近,成为期货最便宜可交割品。供应增加,需求淡季,基本面继续偏弱。

研报正文

LPG:原油破位下行,PG继续承压

期货市场:本周国际油价继续回落,来自全球宏观经济衰退预期的增强和汽油消费不及预期的影响推动油价破位下跌,对PG形成压制。

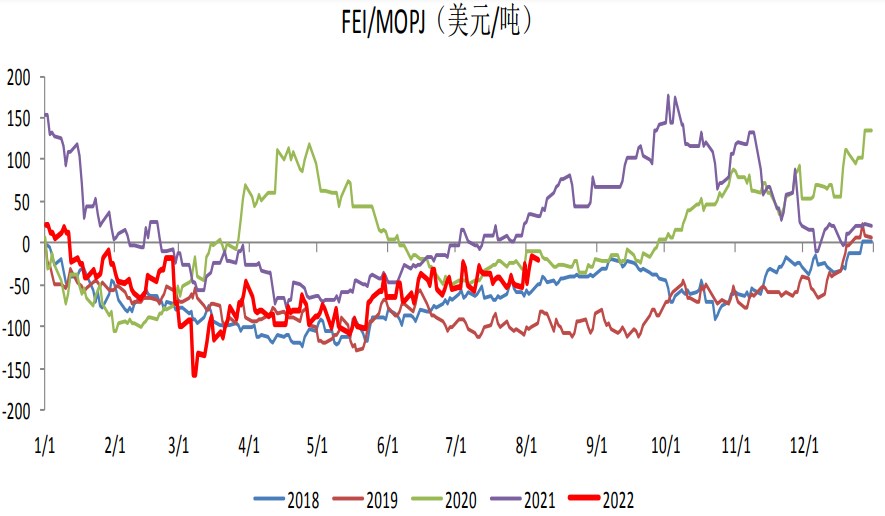

境外市场,本周丙烷估值回升,FEI/MOPJ价差单周涨34美元/吨至-20美元/吨,丙烷与原油比价继续走高,FEI/brent和MB/WTI比价走强。FE单边延续震荡回落,9月FEI收于682美元/吨附近。

本周美国丙烷累库182万桶,略超预期154万桶,库存消费比继续保持在5年同期最低水平。EIA在7月能源展望中,上调年内美国丙烷出口和消费预期,继续下调年内丙烷库存。

整体来看,下半年丙烷基本面偏强的预期仍在继续增强。

境内市场,本周液化气商品量52.13万吨;国际船期到港28.4万吨;民用需求疲弱态势难有改善,夏季来临,终端消耗或进一步下滑;PDH维持低利润,开工率环比-5.7%至62.6%附近。

炼厂库存仍保持高位,华南地区民用气价格至5200元/吨附近,成为期货最便宜可交割品。供应增加,需求淡季,基本面继续偏弱。

整体来看,LPG现货市场疲弱在持续,下半年市场预期边际好转的趋势未变,体现为EIA继续下调年内美国丙烷库存预期、民用需求最差的时点逐步过去。

近期原油受衰退预期增强影响,价格重心持续回落,对LPG形成压制,但LPG走势相对原油较强,三季度丙烷与原油比价逐步季节性回升,多丙烷空原油的对冲策略仍可持续交易。

单边上,原油向下破位后,对LPG单边持续形成压力,LPG重心也将逐步回落。

策略上,LPG期货单边交易难度偏大,可选择阻力位作为执行价持续卖出看涨期权,前期提及PG2210-C-5900的卖权仍可继续持有。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号