行情复盘

8月9日,鸡蛋期货主力合约收跌1.52%至3957元。

操作建议

等待8月现货企稳反弹后的高空机会。

现货市场

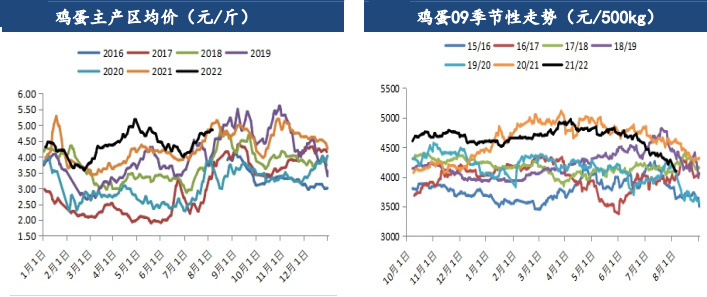

现货方面,截至8月5日,主产区鸡蛋价格4.82元/斤,主销区鸡蛋价格5.04元/斤,分别较上周上涨0.04元/斤和0.07元/斤。山东报价在4.75-5.00元/斤;辽宁报价在4.75-4.83元/斤。

背景分析

存栏方面,目前在产蛋鸡存栏处于较低的位置,根据卓创资讯,截至7月末,全国在产蛋鸡月度存栏量约11.94亿只,6月末为11.81亿只,5月末为11.78亿只,环比增幅1.1%,去年同期11.72亿只,同比增幅1.9%。

研报正文

一、周度回顾与操作建议

现货方面,截至8月5日,主产区鸡蛋价格4.82元/斤,主销区鸡蛋价格5.04元/斤,分别较上周上涨0.04元/斤和0.07元/斤。山东报价在4.75-5.00元/斤;辽宁报价在4.75-4.83元/斤。

盘面方面,本周鸡蛋现货价格先稳后落,短期上涨态势暂歇。本周(8月1日-8月5日)现货市场出现疲态,继续上冲动力不足,市场上小码蛋增量明显,一方面是前期上鸡逐步开产,另外一方面由于天气炎热,部分鸡蛋蛋重下降,暂时来看这两点趋势在短期内还在持续,预计下周蛋价或仍有一定压力。

而展望8月,中旬有传统中秋备货的旺季,下旬有开学备货及升学宴的预期,需求或存一定的拉动,建议先行关注下周趋弱的幅度。

期货方面,本周09合约仍然维持偏弱的状态,由4280一线阴跌至4100点下方。前期在现货价格接连上涨的背景下,期货价格已经背道而驰,而本周现货也由于供应上的压力价格停滞不前,期货合约受情绪带动更加萎靡。

由于今年中秋节较早,09合约交割理论上可以拖至节后淡季进行,而空头拥有这一选择的主动权,加上目前旺季需求不佳,更影响到了中秋节后需求的预期。

从操作角度上空头已经提前打入需求不佳的价格预期,虽然现货前期上涨幅度尚可,但由于需求偏差的事实无法证伪,且空头在09合约上的交割优势,故多头也难以发力.

但目前09本身绝对价格已偏低,继续做空或存在盈亏比不高的预期,投资者可逐步关注后续合约,等待8月现货企稳反弹后的高空机会。

二、核心要点

2.1养殖利润

成本端来看,饲料方面,由于担忧全球经济衰退,大宗商品普遍走弱,美豆前期大幅下跌带动豆粕价格同步走低,而国内玉米同样有偏弱运行的态势,但由于短期内偏紧的农产品供应大环境还是难以改变,预计相对价格高位仍然会在一定程度上持续,养殖企业成本压力仍存。

蛋鸡苗方面,部分养殖户在前期已经完成补栏计划,虽然目前盈利水平仍然处于较高的水平,但饲料成本同样非常高,养殖户持观望态度的不在少数。

截至8月4日,主产区蛋鸡苗约3.01元/羽,较上周3.03元/羽下跌。总体上成本端,由于短期内饲料价格仍处高位,养殖户压力较大。

收入端来看,鸡蛋现货价格方面,截至8月5日,主产区鸡蛋价格4.82元/斤,较一周前涨0.04元/斤;未来来看,小码蛋增量明显,中秋开学需求还未开启,蛋价在短期或有调整之势。

淘汰鸡方面,由于白羽肉鸡在上半年补栏量偏低,7月部分地区出栏减少,供应偏低,另外猪价在二季度大幅上涨,带动淘鸡价格同样抬升。

蛋鸡养殖利润方面,根据卓创资讯的估算,截至8月4日,中国鲜鸡蛋单斤盈利周度平均值约为0.98元/斤,环比上周的0.94元/斤上涨,去年同期为1.25元/斤。

未来来看,8月仍然处于暑期旺季,另外中秋节备货对八月下旬蛋价同样有支撑,蛋价有季节性偏强的趋势。

而饲料端,虽然整体大宗商品有承压的趋势,但相关农产品在8月有天气炒作的窗口,玉米豆粕难见太大的跌幅,养殖利润预计较7月相当,整体处于偏高位置。

2.2存栏补栏

存栏方面,目前在产蛋鸡存栏处于较低的位置,根据卓创资讯,截至7月末,全国在产蛋鸡月度存栏量约11.94亿只,6月末为11.81亿只,5月末为11.78亿只,环比增幅1.1%,去年同期11.72亿只,同比增幅1.9%。

未来来看,整个21年虽然鸡蛋绝对价格偏高,但饲料成本同样居高不下,养殖只能说是略有利润,补栏的积极性好于2020年,但并没有积累太大的供需矛盾,预计22年下半年蛋鸡存栏稳中回暖,但绝对值仍然会比较低。

补栏方面,根据卓创资讯,7月样本企业蛋鸡苗月度出苗量约3494万羽,较6月的3598万羽有所回落,是近半年来中等偏低的月度补栏量,同样略低于2021年同期的3616万羽,从历史角度来看7月补栏量属于中等水平。

暑期是传统补栏的淡季,另外部分养殖户在前期已经完成补栏计划,虽然目前盈利水平仍然尚可,但饲料成本同样非常高,养殖户持观望态度的不在少数。

未来来看,8-9月份新开产的蛋鸡对应今年4月份补栏的鸡,总体来说补栏处于偏低位置,而略低于2021年同期水平。根据21-22年的补栏差可以大致推断出8月在产蛋鸡存栏大概率低位波动。

2.3淘汰鸡

7月份全国淘汰鸡均价12.32元/公斤,较上月均价上涨0.89元/斤,较去年7月均价上涨0.77元/斤。

本月淘鸡价格继续上涨,一方面二季度初部分肉鸡饲养企业补栏量偏低,导致目前存栏出栏数较少,推动了肉鸡价格的上涨.

另一方面生猪价格同样在二季度表现偏强,带动鸡肉市场的表现。8月预计这两点支撑因素仍然存在,淘汰鸡价格或在高位运行。

从周度数据来看,根据卓创资讯,截至8月5日的前三周,全国的淘鸡量分别是1799万只、1622万只和1532万只,前三周总量为近些年来较低水平,且较6月中下旬有所回暖。截至8月4日,淘鸡日龄平均522天,环比上周516天推迟6天。

从日龄和淘汰量上看,养殖户在7月淘汰节奏偏慢,主要也是7月玉米豆粕价格出现松动,而蛋价逐步进入旺季,延淘情绪逐步露头。

未来来看,饲料价格方面,虽然大宗商品有集体承压的态势,但8月是农产品传统天气炒作窗口,豆粕玉米价格难见太大的跌幅,成本预计仍然持续在高位,而蛋价在8月或同样处高位,8月淘汰积极性预计仍然不高,淘汰量偏低.

2.4基差及月间价差

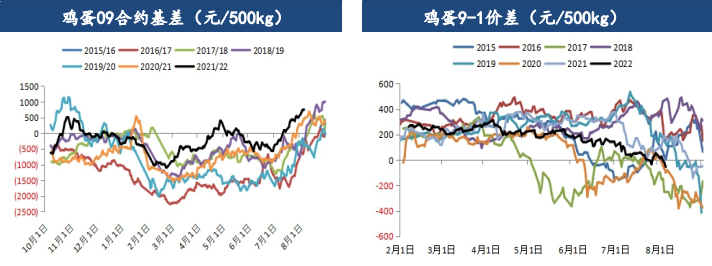

基差方面,截至8月5日收盘,主产区与与09合约基差约735元,一周前为492元,走强243元。本周由于现货处于高位震荡,而期货受到现货价格上涨不及预期的影响而持续走弱,基差走强。

从历史基差来看,09目前处于偏高位置,即目前对标现货,期货合约的价格略显低估,主要市场将疫情对需求的影响因素和09合约交割在中秋节后考虑在内,提前打入节后蛋价下落的预期,目前高基差有一定合理性,从季节性角度出发,到8月末。

价差方面,截至8月5日收盘,9-1价差为-54,一周前为53,变动107元。本周9-1合约价差继续走弱,处于历史同期中等偏低的位置。

从历史规律来看,9-1价差大概率在8月份将偏弱运行,考虑到今年中秋节在9月10日,故09合约后期面临节后走弱交割的可能性,01对09暂时维持升水相对合理,未来可以关注9-1价差持续回落的潜在可能性。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号