行情复盘

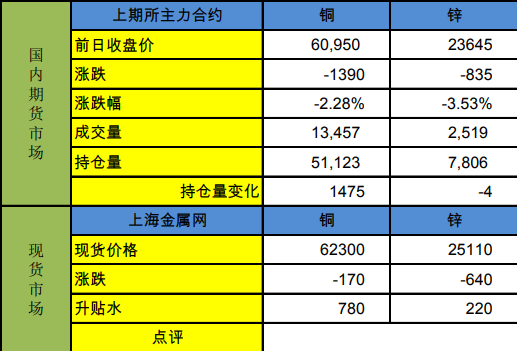

8月18日,铜期货主力合约收跌1.47%至61170元。

策略提示

建议关注国内疫情、现货需求状况。

后市展望

产业链供应端矿产量略有下降及需求端新能源支撑。中期可能宽幅震荡,长期仍受新能源需求的支撑。

背景分析

前期铜价大幅回落后,全球库存不仅没有增加,反而出现了下降。美联储仍处于加息周期,全球市场处于宏观利空和产业利多的阶段性平衡期。

研报正文

宏观信息

九部门印发《科技支撑碳达峰碳中和实施方案(2022-2030年)》提出,到2025年实现重点行业和领域低碳关键核心技术的重大突破,支撑GDP二氧化碳排放比2020年下降18%,单位GDP能源消耗比2020年下降13.5%。

《实施方案》提出前沿颠覆性低碳技术创新行动等10项具体行动,力争到2030年,动力电池、驱动电机、车用操作系统等关键技术取得重大突破。

行业信息

【海关总署:中国7月未锻轧铜及铜材进口量同比增9.3%未锻轧铝及铝材进口量同比减38.3%】海关总署公布的数据显示,中国7月未锻轧铜及铜材进口量为463,694吨,较去年同期增加9.3%。

1-7月进口量为3,405,290吨,同比增加5.8%。中国7月未锻轧铝及铝材进口量为192,581吨,较去年同期下滑38.3%;1-7月进口量为1,276,581吨,同比下降28.1%。

评论及策略

市场行情回顾:

铜:

前期铜价大幅回落后,全球库存不仅没有增加,反而出现了下降。美联储仍处于加息周期,全球市场处于宏观利空和产业利多的阶段性平衡期。

一方面市场仍担忧美联储未来加息导致美国经济放缓及未来加息节奏不确定性,另一方面产业链供应端矿产量略有下降及需求端新能源支撑。

中期可能宽幅震荡,长期仍受新能源需求的支撑。建议关注国内疫情、现货需求状况、下游开工、库存等状况。

锌:

冶炼方面多数欧洲锌冶炼企业产量受到能源价格高企而减少产量。美国仍处于加息周期过程中,宏观仍处于利空状态。

欧洲冶炼减产对供应的影响尤在,减产产能尚未恢复。目前全球精矿加工费仍处于低位。LME现货延续升水状态,国内需求表现平淡。

锌价中期宽幅震荡,建议关注欧洲冶炼开工情况及国内库存、现货升贴水及冶炼开工情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号