主力持仓

据统计PVC期货主力持仓呈现多空双减局面。

策略提示

建议参与者关注需求改善情况。

背景分析

近期PVC终端下游制品企业局部开工略有好转,但采购原料积极性一般,1-7月国内房地产数据不佳中长期将导致建材类制品需求难有明显放量,下游企业追涨积极性不高,整体开工负荷同比仍低于往年。

现货市场

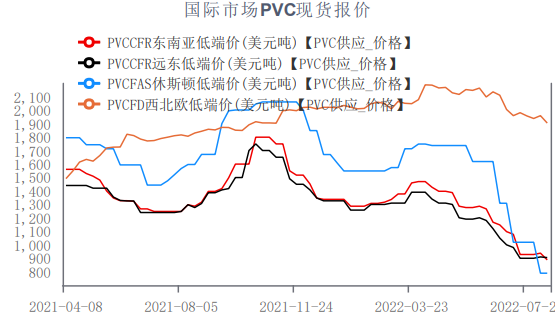

国际市场现货价格继续走弱,8月17日,本周亚洲市场东南亚和印度下调40美元,CFR东南亚在890美元/吨,CFR印度价格在1000美元/吨,CFR中国则维持在900美元/吨。

研报正文

行情回顾

技术上看,PVC2301合约周线级别期货受布林带(13,13,2)指标上中下轨线同时向下运行空头占据主 导,KDJ指标低位金叉,反弹关注压力6500、6700。

供给方面

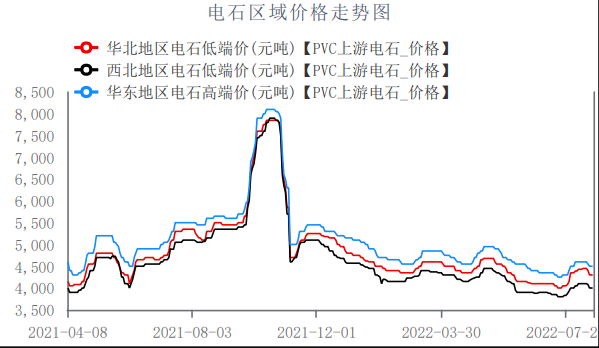

原料电石方面:上周电石主流出厂价格大幅下跌350元/吨,电石开工负荷提升货源供应充足但下游PVC生产企业降负荷及检修较为集中需求偏差,电石价格大幅下跌创年内新低,电石企业再度进入亏损,预计近期价格或阶段触底后进入盘整。

PVC行业整体开工负荷继续下降,西南及四川限电加之外采电石PVC生产企业综合利润亏损加剧,周内计划外减产现象增多,预计近期行业整体开工负荷仍将维持偏低水平。

截止8月18日周度数据显示PVC整体开工负荷72.5%,环比下降2.93个百分点;其中电石法PVC开工负荷71.23%,环比下降2.77个百分点;乙烯法PVC开工负荷77.20%,环比下降3.50个百分点。

进出口方面:国际市场现货价格继续走弱,8月17日,本周亚洲市场东南亚和印度下调40美元,CFR东南亚在890美元/吨,CFR印度价格在1000美元/吨,CFR中国则维持在900美元/吨,国内PVC进出口处于双弱局面。

社会库存方面

PVC供应端产量继续下降,下游刚需平稳,华东及华南局部成交改善,库存略降。截至8月19日华东样本库存较上一期减0.27%,同比增204.37%,华南样本库存较上一期减6.97%,同比增80.31%。华东及华南样本仓库总库存34.65万吨,较上一期减1.23%,同比增加178.54%。(卓创数据)

需求方面

近期PVC终端下游制品企业局部开工略有好转,但采购原料积极性一般,1-7月国内房地产数据不佳中长期将导致建材类制品需求难有明显放量,下游企业追涨积极性不高,整体开工负荷同比仍低于往年。

周内市场解读

上周PVC期货大幅下跌,上游生产企业及社会库存延续高位,整体PVC现货供应相对充裕。

近期虽然西南及四川限电以及外采电石PVC生产企业综合利润亏损检修及降负荷现象增多,但7月社会融资规模增量7,561亿元创下2022年以来最低水平,1-7月全国房地产开发投资79462亿元,同比下降6.4%。

其中,住宅投资60238亿元,下降5.8%。1-7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。其中,住宅施工面积607029万平方米,下降3.8%。

房屋新开工面积76067万平方米,下降36.1%。其中,住宅新开工面积55919万平方米,下降36.8%。房屋竣工面积32028万平方米,下降23.3%。

房地产数据不佳导致参与者对后续市场继续看空,且短期内PVC制品刚需提升程度有限,现货采购延续逢低补货为主,需求端整体延续弱势,V2301合约一度触及西北一体化氯碱综合成本支撑。

热点关注

央行公布数据显示,7月社会融资规模增量7,561亿元创下2022年以来最低水平,7月金融机构新增人民币贷款录得6,790亿元,为近6年同期新低。从结构上看,7月金融机构新增中长期贷款为4,945亿元,为2016年以来同期新低。

广义货币(M2)余额同比增长12%。7月全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。1-7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。其中,住宅施工面积607029万平方米,下降3.8%。

房屋新开工面积76067万平方米,下降36.1%。其中,住宅新开工面积55919万平方米,下降36.8%。房屋竣工面积32028万平方米,下降23.3%。

综上所述

PVC上游厂库及社会库存仍相对偏高,货源供应相对充裕供需边际偏宽松。PVC供应端整体开工负荷继续下降,西南及四川限电加之外采电石PVC生产企业综合利润亏损加剧,周内计划外减产现象增多,预计近期行业整体开工负荷仍将维持偏低水平。

需求端短期内刚需提升程度有限,整体仍延续弱势。消费旺季临近以及氯碱综合成本对盘面仍有支撑,建议参与者关注需求改善情况,V2301合约关注6500、6700附近压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号