行情复盘

8月22日,玻璃期货主力合约收涨2.41%至1486元。

主力持仓

8月22日,玻璃期货主力持仓呈现多空双减局面。

后市展望

中下游库存继续维持低位,玻璃厂和碱厂上游端维持去库模式;长期来看,上游地产的悲观预期仍压制玻璃,玻璃压制纯碱的状况依旧存在。

背景分析

库存方面,上周国内纯碱厂家总库存55.59万吨,环比减少5.28%,主要体现在交割库和玻璃厂的纯碱库存,纯碱整体库存维持低位水平。

研报正文

市场分析:

玻璃方面,上周玻璃2301合约震荡下行,收盘价为1440元/吨,环比下跌130元/吨,跌幅8.28%。

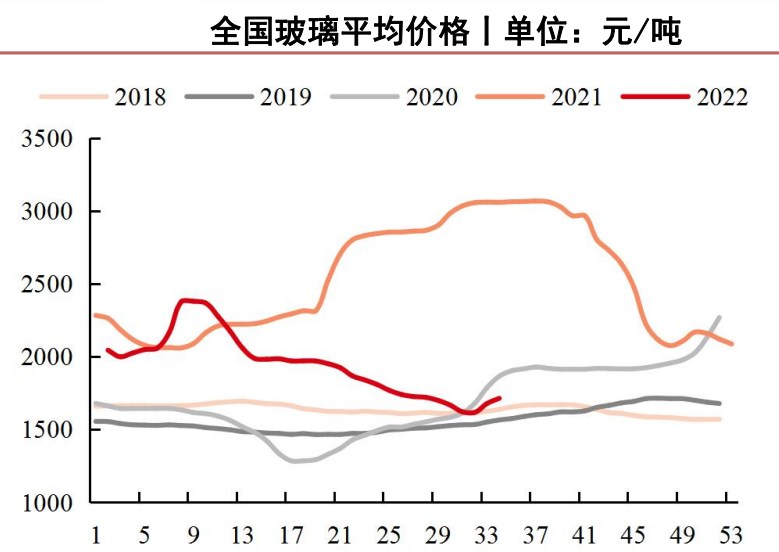

现货方面,随着玻璃产销的好转,玻璃周均价报1714元/吨,环比增加2.90%。

供应方面,浮法玻璃企业开工率为86%,环比持平,产能利用率为85.28%,环比持平,上周没有产线变动情况,日熔持稳,玻璃产量继续下降。

需求方面,受部分地区持续高温天气造成区域内执行限电的影响,企业生产需求降低。

库存方面,截止到8月18号,浮法玻璃厂家库存6048.8万箱,环比下降3.49%,厂库继续向社库转移。

整体来看,玻璃市场各地区价格走稳,厂家库存已连续2周去化,行业利润逐渐恢复,价格仍处于补库反弹行情,持续关注本轮补库结束后,地产端的表现情况。

纯碱方面,上周纯碱2301合约震荡下行,收盘价为2238元/吨,环比下跌136元/吨,跌幅5.73%。

现货方面,东北、华北地区碱厂报价普遍下调150元/吨,华东、华南及西北地区碱厂报价普遍下调50-100元/吨。

供应方面,上周纯碱整体开工率为72.05%,环比下调6.73%,受川渝地区持续高温天气所造成电力供应紧张的影响,区域内碱厂开工率下降。

需求方面,地产端在未大幅好转前,无法完全缓解给玻璃市场带来的负面影响,但浮法加光伏玻璃的在产日熔量维持在绝对高位,仍以按需采购为主。

库存方面,上周国内纯碱厂家总库存55.59万吨,环比减少5.28%,主要体现在交割库和玻璃厂的纯碱库存,纯碱整体库存维持低位水平。

观点小结:

短期来看,玻璃库存已连续2周去化,交割库和玻璃厂的纯碱库存也呈显著去化趋势,但由于上游市场的悲观预期,预计两者中下游的补库行为也将按需采购为主。

中下游库存继续维持低位,玻璃厂和碱厂上游端维持去库模式;长期来看,上游地产的悲观预期仍压制玻璃,玻璃压制纯碱的状况依旧存在。

风险:地产及宏观经济改善情况、疫情影响、玻璃产线计划外冷修情况、拉闸限电等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号