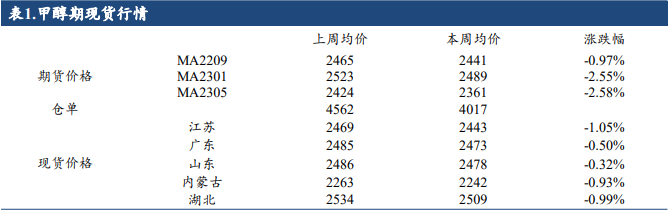

主力持仓

据统计甲醇期货主力持仓呈现多空双减局面。

策略提示

短期持续偏弱震荡。

现货市场

各区域现货价格窄幅松动,太仓地区周均价环比跌1.05%至2443元/吨,内蒙周均价环比跌0.93%至2242元/吨。

背景分析

自身供需来看,因持续高温西南持续限电,部分生产企业停车,西南地区开工负荷下降,国内甲醇整体负荷拖累下滑,主产区负荷相对稳定,8月装置仍有重启预期,叠加供应增量预期,中期供应压力将逐步回升。

研报正文

一、行情回顾与操作建议

MA主力换月,01低开震荡运行,周均价环比下跌2.55个百分点至2489元/吨。各区域现货价格窄幅松动,太仓地区周均价环比跌1.05%至2443元/吨,内蒙周均价环比跌0.93%至2242元/吨。

自身供需来看,因持续高温西南持续限电,部分生产企业停车,西南地区开工负荷下降,国内甲醇整体负荷拖累下滑,主产区负荷相对稳定,8月装置仍有重启预期,叠加供应增量预期,中期供应压力将逐步回升。

需求端,内蒙古、山东部分烯烃装置降负以及浙江部分装置停车,国内CTO/MTO装置整体开工大幅下滑4.07个百分点至71.73%,冰醋酸、甲醛等需传统需求难以对原料形成有效支撑。

成本端,短期因持续高温日耗持续高温,西北受降雨影响露天矿场关停,煤矿供应及运输受限制,现货价格支撑走强。

整体来看,高日耗及产地运输问题等对成本有支撑,自身供需均有收缩,供应回归压力相对确定,短期持续偏弱震荡。

风险提示:油价波动。

二、基本面变化

1.国内产能

截至8月18日,国内甲醇整体装置开工负荷率为64.99%,周环比下跌1.11个百分点;西北地区的开工负荷为75.55%,周环比下降0.15个百分点。

国内非一体化甲醇平均开工负荷为58.75%,周环比下降1.49个百分点。然华北地区开工负荷上涨,受西南地区开工负荷下降的影响,导致全国甲醇开工负荷下降。

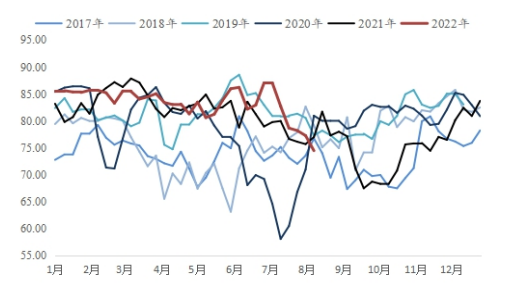

图:主产区甲醇开工负荷率(%)

2.利润分析

动力煤市场交投氛围有改善,局部地区市场价格支撑较强。产地方面,长协煤来看,目前国内主流煤矿多继续以兑现长协保供用户需求为主,执行中长期合同合理价格。

市场煤来看,供应端,本周主产区井工矿多保持正常生产,局部地区露天矿受降雨天气影响存在阶段性暂停产销情况,同时汽运周转效率也有受限;需求方面,钢铁、化工等非电用户需求平稳释放,贸易商、煤场等用户备货需求也有增加,到矿拉运积极性较好。

整体来看,本周产地动力煤市场交投良好,市场价格有支撑。鄂尔多斯Q5500动力煤价格较上周上涨至1020元/吨,山西大同Q5500不粘煤价格较上周上涨至1180元/吨,西南天然气价格较上周稳定至2.00元/立方。

利润方面,煤制甲醇周度平均利润(根据完全成本折算)为-607.29元/吨,较上周-79.15元/吨,环比-14.99%;煤制甲醇周度平均利润(根据现金流成本折算)为-207.29元/吨,较上周-79.15元/吨,环比-61.76%。

焦炉气制甲醇周度平均利润为-128.37元/吨,较上周-99.20元/吨,环比-340.06%;天然气制甲醇周度平均利润为164.29元/吨,较上周+57.15元/吨,环比+53.33%。

3.外盘动态

外盘甲醇市场延续下滑。周内CFR中国均价收于281美元/吨,环比上周下跌2美元/吨,跌幅为0.71%。港口人民币现货延续下滑,有货者主动降价排货避险,商谈重心下移。

本周远月到港的非伊船货商谈在295-315美元/吨,本周少数远月到港的非伊船货成交在313美元/吨,少数远月到港的非伊船货成交在+1.9%,中东某国家船货参考商谈在+5-7%。

全球需求依然偏弱,部分船货转移至中国销售,预计少数买家适量入市采买进口船货。

4.港口库存

华东华南沿海地区甲醇库存为101.12万吨,环比下跌5.91万吨,跌幅在5.52%,可流通货源预估在30.7万吨。

江苏库存在57.4万吨,周环比下跌2.3万吨,跌幅在3.85%,可流通货源在14.5万吨,太仓日均走货量在2392.71-4235.57吨,整体太仓提货量延续上涨,其中整体船货提货量上涨,部分船货发往南京、镇江、南通和上海等地。

浙江库存20.4万吨,周环比下跌3.6万吨,可流通货源在0.2万吨附近,受到进口船货改港卸货影响,近期浙江少数码头基本未有进口船货抵港卸货;广东11.38万吨,日均提货量在3300-3500吨/天附近,可流通货源7.7万吨;福建库存10.24万吨,可流通货源7万吨。

8月18日至9月4日沿海地区进口船货到港量在42万吨左右,其中江苏预估进口船货到港量在25万吨,华南预估5万吨,浙江预估14万吨。

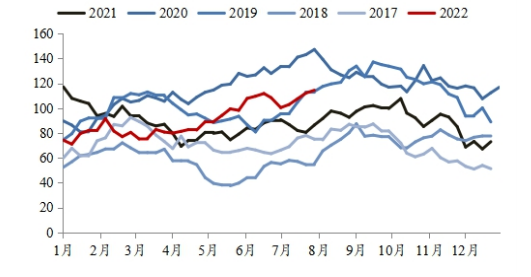

图:港口总库存(万吨)

5.下游市场

需求方面,国内煤(甲醇)制烯烃装置平均开工负荷在71.73%,较上周下降4.07个百分点。外采MTO装置的平均负荷为68.32%,较上周下降9.78个百分点。

本周期内,内蒙古、山东部分烯烃装置降负以及浙江部分装置停车,国内CTO/MTO装置整体开工下滑。

冰醋酸开工负荷周环比下降1.61个百分点至84.02%,华东地区市场均价为2900-3100元/吨,周均价3090元/吨,环比下跌7.76%。

周内冰醋酸装置负荷有所下滑,且天津渤化永利装置尚未重启,但冰醋酸行业开工负荷仍然较高,货源供应充足,需求下游整体开工不高,且业者仍然以观望为主,冰醋酸市场缺乏利好支撑,虽然价格接近成本线,但报价仍在下调,各地冰醋酸中信均有下移。

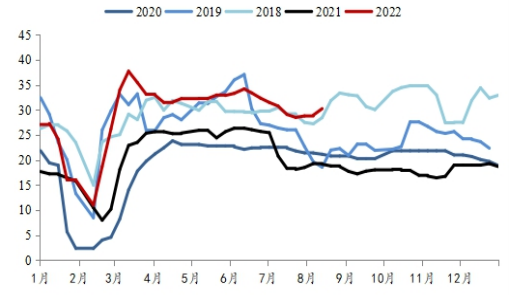

甲醛开工负荷周环比下降0.17个百分点至29.99%,山东、河北、河南、陕西个别装置运行负荷仍不高,淄博德巨宜城装置停车。

图:甲醛开工率(%)

江苏地区甲甲醛市场周均价1315元/吨,周环比持平;山东地区市场周均价1163元/吨,环比下跌1.11%。

供应端表现充裕,下游仍是刚需为主,供需端继续博弈,而原料甲醇市场预期僵持运行,成本端指引仍有待观察,若无其它利好出现,预计甲醛市场仍是区域性窄幅震荡。

MTBE装置平均开工负荷56.72%,周环比下降0.29%;国内MTBE市场均价为7521元/吨,周均价环比上涨208元/吨,环比涨幅2.84%。

国内MTBE供应面仍会偏向宽松,而下游需求方面,虽然国内汽油消费仍保持平稳态势,但是部分地炼或有降负操作,将会导致汽油产量下降,对于MTBE的刚需也存在一定缩减可能。

MTBE供应充裕下厂家仍以保证出货节奏为优先,价格存在进一步下行的空间;待MTBE价格阶段性回调后,将会刺激下游操作情绪,随着下游集中补货,MTBE价格存在低位小幅反弹的可能。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号