行情复盘

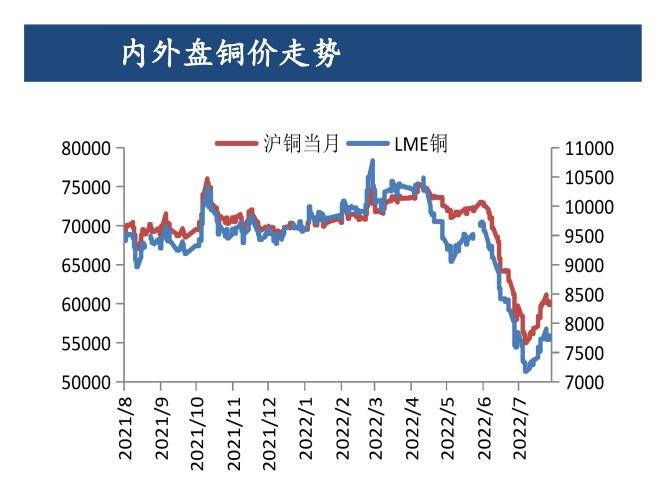

8月26日,铜期货主力合约收涨1.71%至63690元。

主力持仓

8月26日,铜期货主力持仓呈现多空双增局面。

后市展望

宏观面鲍威尔将亮相全球央行年会,或为9月政策选择提供重要指引,当前美元仍处于多头市场但超买,预计宏观偏谨慎。整体上,铜价将重心上移。

背景分析

此前SMM预期8国内电解铜产量为89.21万吨,但由于近期国内高温天气持续,各地的限电政策对于冶炼厂影响有扩大趋势。

研报正文

一、行情回顾与操作建议

行情回顾:

本周铜价震荡走弱,美元指数持续走强施压有色金属,国内高温限电对供应端影响略大于需求端,国内基本面以紧平衡为主,现货升水居高不下,对进口铜补充需求也增加,洋山铜溢价走强至百元上方。

而废铜市场由于部分持货商高位抛货换现市场供应有所增加,但废铜杆企业开工率仍维持低位水平,精铜杆周度开工率大幅提升,国内社库降至6万吨水平。

LME0-3back结构走阔,海外现货收紧。基本面对铜价提供支撑,沪铜在6.1万下方买方力量增加,本周沪铜总持仓量再创疫情以来新高,资金入场意愿进一步增强。

操作建议:

国内8月精铜产量因高温限电下调3-4万吨,需求恢复迹象明显,精铜杆开工率大幅提升,各类基建订单持续释放,国网赶工任务重,未来铜杆消费仍有保障。

同时废铜杆因原料问题以及经济性不佳,短期都难对精铜杆开工率产生影响,加上当前国内炼厂在高温、疫情影响下生产、发运均受阻,预计国内社库仍有进一步下降空间。

而当前社库仅6万吨库存水平,进一步去库将导致现货高升水以及盘面高back结构持续,对进口铜需求也将增加,带动海外现货收紧,而海外库存水平较去年同期也大幅下滑,因此全球低库存对铜价的支撑力增强。

宏观面鲍威尔将亮相全球央行年会,或为9月政策选择提供重要指引,当前美元仍处于多头市场但超买,预计宏观偏谨慎。整体上,铜价将重心上移。

二、基本面分析

2.1供应端

精矿供应宽裕但冷料紧张:进口铜矿周度TC下跌0.87至73.51美元/吨,国内铜精矿作价系数持平89.5%;国产南方粗铜加工费下降50至900,北方粗铜加工费下降100至150,进口粗铜加工费持平125。

粗铜供需依旧紧张,不过目前多地限电,且限电对电解环节影响明显大于熔炼环节,预计粗铜需求短期有望下降,缓解粗铜TC下行压力

冶炼厂副产品价格继续大跌:铜冶炼厂副产品收益下降,1吨铜副产3.5吨酸,本周国内硫酸市场价格持续回落,价格由上周末的456元/吨下跌至本周末的394元/吨,跌幅13.6%。

硫酸下游需求主要是化肥(53%)、钛白粉(12%),当前硫酸市场上游硫磺价格大幅下跌,成本支撑严重不足,下游采购积极性减弱,硫酸价格将继续下跌。

截止7月底,铜精矿现货冶炼盈亏平衡为1407元/吨,铜精矿长单冶炼盈亏平衡为1107元/吨,冶炼厂盈利水平较上月大幅回落但依旧可观。

国内精铜产量受高温影响而下滑:此前SMM预期8国内电解铜产量为89.21万吨,但由于近期国内高温天气持续,各地的限电政策对于冶炼厂影响有扩大趋势。

据SMM调研了解,湖北、安徽、江苏、浙江等多省冶炼产量受损,大冶、铜陵、五矿、张家港和富冶等企业产量均受限,目前SMM评估8月受限电影响产量预计下滑3-4万吨。

精炼铜进口窗口趋于打开:本周扣除汇率沪伦比值上行至1.15,而国内现货升水以及月间价差结构较上周抬升,LME0-3转为B结构,现货进口窗口打开,洋山铜溢价走高,卖方挺价心态浓,但进口量有限。

2.2需求端

废铜杆开工率环比增3.68%至41.49%:截止本周五,精废价差较上周五上涨500至1010,废铜杆对沪铜当月合约升水上调350至500元/吨,本周废铜持货商高位换现,废铜杆企业采购有所增加,使得整体开工率提升,但货源仍相对紧缺,部分厂家仍停产。

本周华东电力用杆升水1080,而江西废铜杆升水500,废铜杆吸引部分下游刚需采购。整体上,废铜市场供需略有改善但仍有缺口,废铜杆开工率回升空间有限

精铜杆周度开工率环比涨3.86%至78.1%:据SMM调研,自6月份铜价回落,下游线缆企业补库需求增加,对于铜杆的需求量同步回升,导致铜杆企业新增订单明显增量。

随着7月中下旬各地基建工程、海缆、光伏、国网、南网中高压订单的持续释放,铜杆的需求量快速提升,铜杆企业在手订单充足,纷纷加大生产力度,开工率持续回升。

同时再生铜杆因原料供应紧张以及价格优势不佳,对精铜杆替代下降。近期因高温天气导致华东多地限电,位于江浙、安徽等地的精铜杆企业也受到了直接的影响,上周也听闻有个别铜杆企业开始停产。

上周五江苏停产的企业于周六已恢复生产,但仍受限电影响大拉机需错峰开启,安徽区域的铜杆企业限电仍在持续,但生产也可以断续开动。

总体来看,此次限电对于精铜杆行业的影响相对有限,大多数铜杆企业可以正常生产,开工率未受到明显拖累。

铜管受高温限电影响较大:本周铜管企业受高温限电影响较大,据悉重庆及浙江区域的铜管企业周内开始减停产,生产计划及交货均受到影响,预计限电将延续至本月24日,开工率造成直接损伤。

不过,行业淡季铜管订单整体平淡,因此短暂限电对企业整体经营的影响相对淡化,但若长久限电对企业的损伤也将持续加剧。

2.3现货端

国内去库3.2万吨:周内SMM统计社库较上周五下降0.94至6.13万吨,本周所有地区库存均下降,受限电影响,江苏、安徽、浙江和湖北的冶炼厂均出现不同程度减产,江西地区因疫情运输效率也在下降,同时到港货延迟到周末,在市场到货量减少带动下各地均去库;保税区去库2.26至19.4万吨。

LME+COMEX市场去库1万吨:其中LME去库0.8至12.38万吨,当前LME库存较去年同期水平降低12.8万吨,COMEX去库0.2至4.96万吨,较去年同期水平增加0.6万吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号