行情复盘

9月6日,黄金主力合约收涨0.95%至388.98元。

主力持仓

据统计黄金期货主力持仓呈现多空双减局面。

背景分析

中国方面,7月份中国黄金ETF流入9吨,创2020年4月以来的最大月度流入量,同时上海黄金交易所的黄金出库量持续增加,上海-伦敦金平均价差扩大。

后市展望

预计9月份美联储议息会议之前金银价格将继续寻底,而人民币汇率将维持偏弱状态,沪银沪银将相对外盘偏强。

研报正文

一、金银价格行情回顾

八月,国际市场风云变幻,美联储官员释放鹰派基调,美联储加息预期持续扰动全球市场,美元指数和美债收益率震荡攀升。

俄罗斯暂停北溪一号管道供气,欧洲能源危机加剧,美国天然气期货跳升至14年新高,欧洲天然气、电价创历史新高,市场对欧洲和英国经济衰退的担忧情绪升温,欧元再次跌破对美元平价,韩元汇率创13年新低。全球央行流动性收紧,新西兰联储加息50个基点,阿根廷央行加息950基点。

而原油市场动荡依旧,美国、伊朗、OPEC三方表态继续扰动市场情绪。在此背景下,8月份贵金属价格走出了一波先扬后抑的走势。

上旬,美国通胀放缓刺激全球风险偏好上升,全球股市普遍反弹,同时地缘政治局势紧张升温,贵金属价格震荡偏强,COMEX黄金价格反弹至1820美元/盎司,COMEX白银价格则上扬至20.8美元/盎司。

进入中下旬后,美元指数在杰克逊霍尔全球央行会议后加速反弹,美元指数创20年新高,全球通胀提振美债收益率重新走强,但美国国债收益率持续倒挂引发市场对美国经济衰退的预期,全球股市下跌,贵金属价格承压下行,COMEX黄金价格下探至1720美元/盎司,COMEX白银价格则触及至17.8美元/盎司新低。

8月份,COMEX黄金价格累计下跌3.37%,COMEX白银价格累计下跌12.15%,金银比价冲高96点位附近。

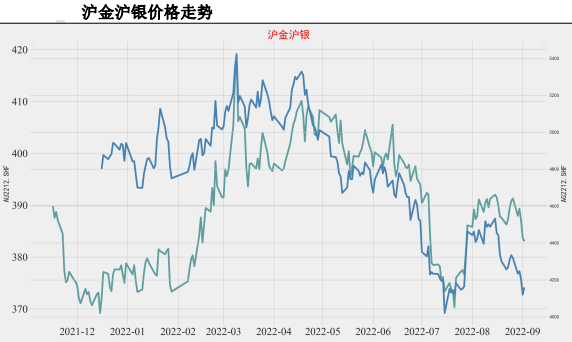

内盘方面,8月份中国经济数据不佳,疫情、地产投资趋弱、缺水限电等对中国经济的扰动有所增加,人民币汇率趋贬,人民币对美元汇率跌破6.9。沪金沪银价格走势相对外盘偏强,8月份沪金累计上涨0.21%,而沪银累计下跌5.83%。

二、宏观分析

1.美国就业和通胀

从经济指标来看,当前美国就业市场和通胀状况均对美联储货币政策紧缩构成支持。一方面,美国6月份非农就业报告超预期;另一方面,美国通胀加速上行。美国就业市场降温。

美国8月新增非农就业31.5万人,失业率上升至3.7%,劳动力参与率上升至62.4%,8月平均每小时薪资月率增长0.3%,年率增长5.2%。美国8月非农就业报告整体喜忧参半,新增非农就业指标连续五个月超预期,而失业率和劳动参与率指标双双上升,薪资环比下降,劳动者回归就业市场的意愿上升。

从结构上看,美国就业市场仍然维持强劲,但疫情变化、需求复苏、通胀压力、利率水平仍是制约美国就业市场复苏的主要因素。

非农就业表现主要是由于专业与商业服务、医疗保健、零售等行业新增就业人数明显增长,成为拉动8月份非农就业人数的主要行业,金融业新增就业有小幅增加,不过休闲与酒店、教育与保健行业均出现大幅降温。

美国8月失业率上升主要受劳动参与率回升的影响,不过当前美国失业率仍接近三十年以来的低位。而美国劳动参与率上升主要受物价飞涨而导致更多美国居民不得不找寻全职或兼职工作的影响,同时也反映出美国居民就业意愿改善。8月份美国薪资环比意外下降,“通胀-工资螺旋形上升”的概率降低。

美国通胀回落,但核心CPI维持高位。美国7月CPI同比回落至8.5%,核心消费者物价指数(CPI)同比涨幅降至5.9%。从结构上看,石油、燃料油、天然气在内的能源价格下跌是美国CPI增速见顶回落的主要原因。

7月份美国能源和商品分项同比分别增长32.9%、6.9%,相比6月份同比增速下降8.6、0.2个百分点,其中汽油价格同比大幅上涨75.6%;天然气价格同比上涨44%;电力价格同比上涨15.2%。

家庭食品价格同比上涨10.9%,谷物价格同比上涨15.0%,肉类、家禽、鱼类和蛋类价格同比上涨达10.9%;交通服务价格同比增速9.2%,较6月份增加0.4个百分点;住宅同比增速稳步增加5.7%,但上行速度有所放缓;新车和二手车价格分别同比上涨10.4%和6.6%。

从环比增速上看,7月份美国CPI环比持平,核心CPI环比上涨0.3%,均好于市场预期。分项来看,绝大多数细分项环比涨幅低于上月,仅家庭食品、医疗护理的环比涨幅有小幅抬升。

受国际油价下降影响,美国能源价格环比下降4.6%,其中汽油价格环比下降7.7%,燃料油价格环比下滑11%,天然气价格环比分别下降3.6%,不过电力价格环比上涨1.6%;食品价格上涨加快,7月份环比上涨1.1%;二手车价格环比回落,但新车价格环比上涨。

住宅价格环比增长0.4%,服装环比下降0.1%,医疗保健环比增长0.4%,娱乐环比增长0.3%,教育与通信环比下降0.2%,其他商品与服务增长0.4%,信息技术、硬件和服务环比下降0.9%。

从PPI指标来看,美国7月PPI环比下滑0.5%,为2020年4月来首次录得下滑;同比则上升9.8%,核心PPI环比上升0.2%,同比上升7.6%,均弱于预期。

美国PPI下滑主要来自于能源价格的下降,7月份美国柴油、电力、住宅、天然气等价格指数均有所下降,其中汽油价格暴跌16.7%,不过运输和仓储价格上涨,而最终需求服务业价格上环比上涨0.1%。

美国7月个人消费支出(PCE)物价指数环比下降0.1%,同比增长6.3%,增幅放缓;核心PCE物价指数环比上升0.1%,创去年2月份以来最小增幅,同比上升4.6%。

从重点细分项来看,7月份能源价格环比下降4.8%,推动美国PCE和核心PCE双双走低,服装以及航空旅行、酒店和汽车旅馆住宿等服务的价格环比上升0.1%,商品价格环比下降0.4%,服务价格环比上升0.1%,食品价格延续上涨。

从通胀指标来看,美国能源价格下降导致7月份CPI和PPI同比回落,但食品和服务分项仍对CPI构成支撑,同时住房成本继续抬升,房租价格依然坚挺,服务业价格继续攀升,核心通胀维持在高位。

8月份全球大宗商品价格整体下挫,同时国际油价回调,美国汽油价格出现明显回落,叠加美国平均时薪增速下降,美国工资-价格螺旋上升的风险有所下降。

欧洲能源危机持续,欧元区通胀持续上行。欧洲莱茵河水位告急增加能源供给不确定性,全球气候异常、欧洲对俄部分石油禁运,制裁俄油轮制裁、俄罗斯断气等因素共同导致欧美天然气价格共同创新高,德法两国电价创历史新高。

法国2023年电力合同价格达到创纪录的1130欧元/兆瓦时,而德国2023年电力价格上涨至950欧元/兆瓦时,欧洲天然气价格次突破每千立方米2400美元,欧洲大陆TTF基准荷兰天然气期货上涨至339欧元/兆瓦时。

从欧元区公布的CPI数据来看,7月份欧元区CPI同比增长8.9%,创历史新高,其中能源价格同比上涨39.7%,而法国和西班牙7月的通胀率再次创下纪录,英国CPI同比增幅10.1%创1982年2月以来新高。

随着国际原油价格的回落,7月欧元区能源价格同比增速略低于6月,但食品、烟酒、非能源工业产品以及服务价格等加速上涨,推动了欧元区通胀上行。

相比美国而言,短期内欧元区通胀难以下行,主要原因是在欧盟国家天然能源结构中,石油和天然气占比约为60%,并且欧盟国家能源主要依赖进口,能源成本高企导致欧元区进口额上升,今年1-6月,欧盟能源贸易逆差增至2908亿欧元。

欧盟国家对能源需求增加、而供给不足的结构性问题短期难以解决,下半年来看欧元区通胀将继续处于高位。而当前欧洲央行对加息速度以及幅度上仍远不及美联储,下半年随着欧元区高通胀问题持续,欧洲央行加息速度料将提速,料将受到南欧国家债务问题、经济衰退风险等的掣肘。

2.美国经济

8月份以来,美国GDP及就业市场有所好转,但通胀飙升、利率上升继续冲击美国经济。

(1)美国二季度GDP上修。美国二季度GDP年化季率较初值上修0.3%至-0.6%,好于市场预期。美国二季度GDP上修主要是由于消费者支出、企业库存投资高于初值水平,不过美国经济增速仍受高通胀和持续上升的利率拖累。

(2)美联储持续快速加息导致美国房地产市场明显趋弱。抵押贷款利率上行导致美国居民购宅需求萎缩,而需求回落和库存增加导致新宅开工减少,房屋按揭贷款申请暴跌。

美国7月份新屋开工数下降9.6%,创2021年2月以来的最低水平,建筑许可下降1.3%至167.4万,二手房折年销量环比下降5.9%至481万套。7月新屋销售环比大跌12.6%,大幅不及预期,同比大降29.6%,库存则升高至2008年以来最高水平。

截至7月末,美国待售新房数量达46.4万套。房屋借贷成本飙升背景下,美国房屋按揭贷款申请暴跌,美国抵押贷款申请指数跌至270.1。根据房地美最新数据,截至8月25日当周,美国30年期抵押贷款利率均值高达5.55%。

(3)美国工业和制造业产出上升。美国7月工业产出环比升0.6%,制造业产出环比升0.7%,制造业产出为三个月来首次增长,均好于预期。

(4)美国7月零售销售同比增长10.3%,环比持平。

(5)美国消费者信心指数回升。美国8月谘商会消费者信心指数上升至103.2,8月密歇根大学消费者信心指数终值58.2,为连续第二个月回升,主要受美国的短期通胀预期下降的影响;

(6)美国8月达拉斯联储商业活动指数-12.9,不及预期。

欧洲经济增长低于预期,能源成本压力加剧。

(1)欧元区经济增速不及预期。欧元区二季度GDP同比增长3.9%,环比增长0.6%,均略低于预期。欧洲能源危机持续,德国二季度GDP同比增速仅为1.5%;

(2)欧元区景气指数和信心指数下降。欧元区8月ZEW经济景气指数-54.9,创2011年11月以来新低。德国8月ZEW经济景气指数-55.3,刷新2008年10月以来新低,德国IFO商业景气指数下降至88.5。而8月份欧元区投资者信心指数25.2,较前值小幅回升,但仍低于市场预期;

(3)能源价格上涨导致欧元区巨额贸易逆差。欧元区6月季调后贸易逆差308亿欧元,为连续八个月出现货物贸易逆差,今年前六个月,欧盟能源贸易逆差增至2908亿欧元。

3.全球制造业PMI下降

8月份以来,高通胀、利率上升和俄乌冲突导致能源等商品和服务成本飙升,主要国家经济衰退风险上行,全球制造业下降。

(1)美国8月Markit制造业和服务业PMI低于市场预期并创出近2年来新低,综合PMI连续第二个月陷入收缩区间。

其中,新订单分项指数降至2020年5月份以来新低,就业分项指数降至2021年12月份以来新低,耐用品新订单环比增速较上月大幅放缓,商业活动连续两个月萎缩。

(2)欧元区制造业PMI创18个月高位,但服务业PMI创17个月低位,综合PMI创18个月低位。德国制造业PMI创两个月高位,服务业PMI创18个月低位,综合PMI创26个月低位。

法国8月份综合PMI初值49.8,低于前值,而服务业PMI初值48.2,创16个月新低,制造业PMI初值49,创18个月低点;

(3)日本8月制造业PMI创19个月新低,服务业PMI降到景气荣枯点50以下,综合PMI则降至49.4。日本制造业和服务业PMI走低主要受原物料及能源成本持续上涨、全球需求走疲等影响;

(4)俄罗斯8月制造业PMI降至49.9,服务活动再次收缩;

(5)中国8月份官方制造业PMI回升,但指数水平仍处荣枯线以下,财新中国PMI则降至49.5,需求疲软、电力短缺和新一波疫情爆发导致中国制造业指数走弱。

三、基本面分析

1.实物需求进入淡季印度方面,由于农村需求疲软、婚礼旺季接近尾声以及黄金进口关税上调,导致印度7月份零售需求不温不火。

根据印度商务部发布数据,4-7月黄金进口量同比增长6.4%至130亿美元,进口成本激增叠加本币贬值导致印度7贸易逆差扩大至300亿美元,7月份印度黄金进口大幅下降43.6%至24亿美元,但白银进口量创纪录跃升至1754吨的历史高位。

8月份新兴市场与发展中国家货币贬值明显,印度卢比累计贬值0.55%,印度当地金价下跌提振需求,印度国内黄金溢价上升。

中国方面,7月份中国黄金ETF流入9吨,创2020年4月以来的最大月度流入量,同时上海黄金交易所的黄金出库量持续增加,上海-伦敦金平均价差扩大。

美国方面,8月份美国铸币局共销售4.6万盎司美国鹰金币以及85万盎司银币,环比分别下降28.7%和0%。

年初受假期因素影响,美国金币和银币销售强劲增长,但进入2月后美国金币和银币销量出现大幅波动,特别是进入6月份后金币和银币销量暴跌,这主要和美国消费淡季有关。1-8月美国金币和银币累计销售85.2万和1241万盎司,相比去年同期分别变化+0.5%和-45.9%。

2.投资需求从投资需求来看,8月份以来机构对黄金和白银ETF持仓均出现比较明显的减仓,其中对黄金ETF减仓幅度3.2%,而对白银ETF减仓幅度3.7%。

8月份SPDR黄金ETF持仓量减少32.5吨至973.37吨,iShares白银ETF持仓量则减少562.48吨至14480.95吨.CFTC持仓上,8月份CFTC黄金和白银净多头均出现减少,其中黄金净多头减少主要是由于非商业多头大幅减仓,而白银净多头减少主要是由于非商业空头增仓。

8月份CFTC黄金投机多头持仓减少6814手至235314手,空头持仓减少222手至117580手,黄金投机性净多头减少6592手至117734手;白银投机多头持仓增加248手至49468手,空头持仓增加9493手至57739手,白银投机性净多头减少9245手至-8271手。

从CFTC黄金白银净多头持仓以及ETF持仓变化来看,8月份随着美元指数和美债收益率的双双反弹,机构对加大对黄金白银的抛售。

四、行情展望

中短期来看,能源价格仍是欧美通胀的主要动力,美国通胀是否见顶是美联储紧缩程度的重要制约,而美元加息预期仍是贵金属价格上行的重要制约。

美国通胀实质性见顶之前,美联储大概率将延续紧缩方向,美联储缩表将加速,同时美联储加息空间再次打开,而欧洲央行、英国央行等主流央行的紧缩节奏将加速,全球流动性仍然偏紧。

长期来看,强势美元不可持续,美元指数面临修正风险,而贵金属市场将转向交易美联储的货币政策转向预期。

一方面,美元过快加息对美国房地产、就业市场等的冲击已有显现,后续美国通胀出现见顶信号并转为下行后,美联储将终结紧缩周期,美债收益率和美元指数有回落风险。

另一方面,欧洲及其它国家央行货币政策紧缩将进一步加快,欧美货币政策差异将逐步缩小,美元的利率优势将弱化。

综合来看,短期美元指数大概率维持偏强水平,美元加息幅度以及点阵图对长期利率的预期将是9月份美联储议息会议的主要看点。

预计9月份美联储议息会议之前金银价格将继续寻底,而人民币汇率将维持偏弱状态,沪银沪银将相对外盘偏强。

外盘COMEX黄金价格关注1600美元支撑,COMEX白银关注17.00美元。内盘沪金AU2212参考区间370-410,沪银AG2212参考区间4000-4850。

五、风险提示

全球“再通胀”超预期、美债及美元指数调整、全球地缘政治风险、机构持仓大幅变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号