主力持仓

9月7日,甲醇期货主力合约收涨0.45%至2674元。

策略提示

关注需求端能否有所表现。

期货市场

月内甲醇01合约期货价格最低2393元/吨,最高2675元/吨,下跌62元/吨,跌幅2.35%。

后市展望

综合来看,供需端9月预计在内地复产叠加进口段逐渐回升的背景下转向宽松,但当前甲醇低估值也限制甲醇下方空间,预计9月甲醇延续震荡为主。

研报正文

一、行情回顾

8月甲醇期货价格先跌后涨,月初受到进口端压力叠加烯烃需求大幅走弱影响,甲醇价格大幅下跌,但随后由于内地亏损性检修和伊朗甲醇多数甲醇检修影响以及船运紧张影响,供应端大幅缩减兑现。

在此背景下内地和港口甲醇持续去库,另外国内持续高温导致电煤日耗高位,这也支撑甲醇成本端价格,但需求端偏弱限制甲醇上方空间,月内整体呈现宽幅震荡走势。

月内甲醇01合约期货价格最低2393元/吨,最高2675元/吨,下跌62元/吨,跌幅2.35%。

现货方面,8月国内甲醇现货价格先跌后涨,内地波动小于港口,主要由于内地受成本端煤炭价格支撑而港口受期货价格影响较大。

截至8月31日收盘,内蒙月度均价2272元/吨,相对7月下跌3元/吨;太仓月度均价2563元/吨,相对7月上涨52元/吨。

进口方面,亚洲市场甲醇价格月内小幅上涨,月内CFR中国均价282美元/吨,环比上涨1.59%。

月内伊朗甲醇装置检修叠加运力紧张影响下,进口端货源相对上月明显减少,港口惜售情绪较浓,但亚洲其他地区甲醇弱势整理限制价格上行空间。

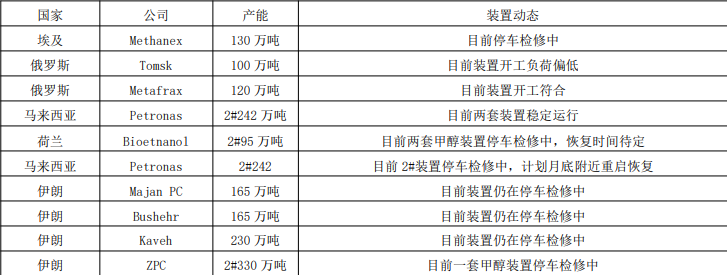

但随着伊朗甲醇装置逐渐重启叠加运力恢复,预计9月国内甲醇进口端逐渐回升,进口端价格将再度承压。

二、基本面数据及图表

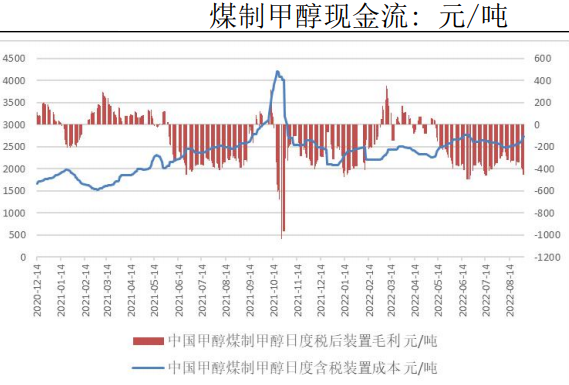

1、现金流:

本月煤炭价格重心小幅反弹,电厂煤受保供政策影响仍以长协价为主,月内国内高温持续导致用电量持续攀升。

电煤日耗持续增加对煤炭价格支撑明显,叠加化工煤市场逐渐回暖,月内煤炭市场情绪稍有小幅回升,月末随着电厂日耗有所回落,煤炭市场情绪有所降温。

预计9月随着电厂日耗高位回落,动力煤需求逐渐减弱,煤炭市场重心将逐渐下移。

截至8月31日,国内煤制甲醇含税装置成本2730元/吨,相对7月底上涨145元/吨,煤制甲醇装置毛利润-450元/吨,相对7月底小幅下跌102元/吨,本月煤炭价格重心回升,但甲醇价格相对表现偏弱,甲醇利润月内再度回落。

国内天然气制甲醇不含税成本2070元/吨,相对7月底维持不变,天然气制甲醇装置毛利润271元/吨,相对7月底上升164元/吨,月内天然气制甲醇装置利润大幅回升。

下游利润方面,烯烃装置利润月内大幅回落,烯烃价格受自身供需偏弱叠加原油价格下跌影响月内大幅下跌,月内CTO/MTO装置利润大幅回落。

传统下游装置利润月内整体下移,甲醛装置利润月内维持低位震荡,醋酸装置利润月内受自身供需影响下行,MTBE装置利润月内下滑明显,主要受到成品油价格下跌导致调油需求回落的影响。

2、供应端:

7月份国内甲醇产量预计591.8万吨,与6月份相比减少41.2万吨,月内受利润收缩影响企业生产意愿回落,同时西南限电也导致气制甲醇装置开工率大幅下跌,本月企业检修明显增加,月内甲醇产量大幅回落。

根据检修计划来看,预计9月产量相对8月有所回升,但仍需关注下游需求和甲醇装置利润的修复。截至8月底,煤制甲醇装置开工负荷68.89%,相对7月底下降1.9%。

天然气制甲醇周度开工率为50.05%,相对7月底下降10.01%;焦炉气制甲醇装置开工率61.18%,相对7月底回升3.35%。

国内甲醇装置开工率7月整体回落。月内煤制甲醇装置开工率大幅回落,主要由于甲醇价格大幅下跌后内地出现煤制甲醇装置利润大幅亏损,在此背景下内地装置检修频繁。

天然气和焦炉气制甲醇装置开工率月内虽然有所回落,但同比仍处于高位水平,主要由于气制甲醇甲醇装置利润相对良好支撑企业生产意愿。

进口方面,预计7月国内甲醇进口量96.9万吨,环比7月125.18万吨大幅减少28.28万吨,前期伊朗装置大幅检修叠加船运紧张的影响下,国内甲醇进口相对7月大幅回落。

但随着近期伊朗甲醇装置逐渐重启以及船运问题有所缓解,预计9月甲醇进口小幅回升,根据船期数据来看,预计9月实际进口量约106万吨附近。

3、需求端:

8月国内煤(甲醇)制烯烃装置平均开工负荷72.09%,环比7月下降8.11%,月内尽管陕西个别煤制烯烃装置重启,但山东、江苏以及浙江部分MTO装置停车检修,国内MTO装置整体开工负荷下滑。

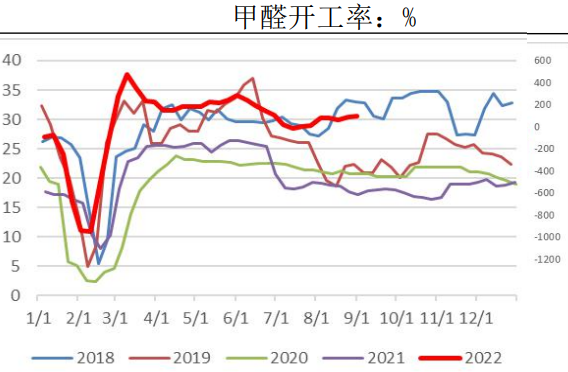

甲醛开工率30.13%,环比7月上涨1.45%,月内部分主力装置负荷小幅调整,德巨宜城装置停车,整体开工较7月份上涨。

二甲醚装置平均开工率12.21%,环比7月下降0.46%,截至目前,凯跃、兰花、首创、丹峰装置仍处停车中。重庆主力装置上旬重启、永煤装置月初停车,天福装置上旬停车,开祥装置中旬停车,另有部分装置运行负荷稍低。

冰醋酸装置平均开工率81.29%,环比提升0.3%,本月江苏索普、河南顺达及天津渤化永利有开工不稳的情况,华谊在下旬三地开工也均有下滑,塞拉尼斯下旬停车,山东兖矿一套装置月底也有停车。

MTBE装置平均开工率56.97%,环比回升0.79%,本周期内国内地炼MTBE装置整体开工负荷处于窄幅波动状态,虽然月内下游需求整体表现偏向一般,MTBE厂家出货为先下价格整体处于相对低位,不过装置盈利尚可维持,厂家开工情况表现相对稳定。

4、库存:

截至8月底,甲醇沿海主港库存96.2万吨,环比7月114.3万吨大幅回落18.1万吨,其中江苏港口可流通库存51.65(+16.45)万吨,浙江港口可流通库存22.7(-1.3)万吨,广东地区甲醇可流通库存10.4(-0.65)万吨,福建地区甲醇可流通库存8.75(-0.2)万吨。

进口船货到港数量缩减、内地货源流入量缩减且刚需持续稳固补货,导致沿海地区去库。随着9月份进口量再度增加,预估9月份主港库存呈现累积状态。

截至8月底,中国样本企业库存58.6万吨,环比7月底67.05万吨去库8.55万吨,月内国内甲醇装置开工率大幅回落,下游按需采购,导致本月国内甲醇样本企业库存大幅去库,下月来看,随着前期检修装置逐渐重启,但需求维持偏弱的背景下,预计下月内地企业库存转为累库。

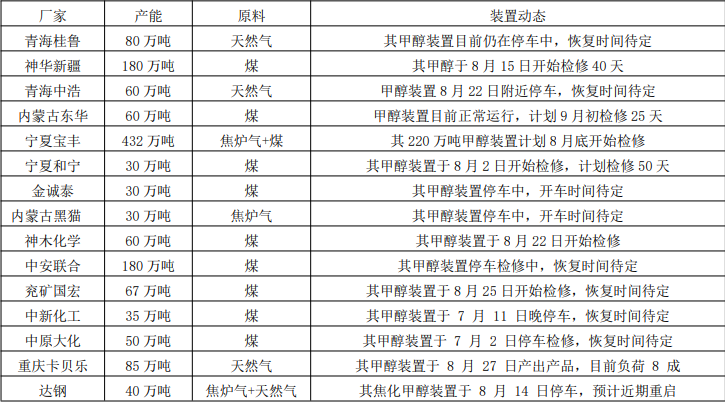

5、国内外主要企业近期检修动态

(1)国内装置动态

(2)国内装置动态

三、总结及展望

8月甲醇期货价格先跌后涨,整体仍维持宽幅震荡走势,月初受进口端压力叠加需求端偏弱影响,甲醇价格震荡回落,但随后内地和进口端减量逐渐兑现导致甲醇库存去库,以及煤炭价格受电煤需求大幅回升影响表现偏强,对甲醇成本端支撑明显,甲醇价格震荡回升。

供应端来看,内地供应受利润影响检修明显偏多,而进口端在伊朗甲醇装置检修以及船运紧张影响大幅缩减,导致8月甲醇大幅缩减,9月份来看供应端预计相对8月有所回升,关注国内外装置复产情况。

需求方面,月内下游需求延续7月的疲软,烯烃需求大幅转弱,月内烯烃装置利润大幅收缩导致烯烃装置开工率大幅回落,传统需求表现平淡,预计9月需求仍难有大幅改观,需要关注疫情的反复。

成本方面,8月高温导致煤炭价格偏强,但随着国内温度回落,电煤需求有所转弱,煤炭市场情绪或有所降温,成本端价格预计承压,但下行空间在政策支撑下相对有限。

综合来看,供需端9月预计在内地复产叠加进口段逐渐回升的背景下转向宽松,但当前甲醇低估值也限制甲醇下方空间,预计9月甲醇延续震荡为主,关注需求端能否有所表现。

风险提示:原油价格和煤炭价格大幅反弹,宏观政策管控。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号