主力持仓

据统计甲醇期货主力持仓呈现多空双减局面。

操作建议

谨慎偏强对待。

现货市场

现货方面,本周港口和内地甲醇现货价格均小幅回升,其中港口强于内地,本周内蒙周度均价2325(+16)元/吨,山东周度均价2674(+76)元/吨;太仓周度均价2610(+82)元/吨。

背景分析

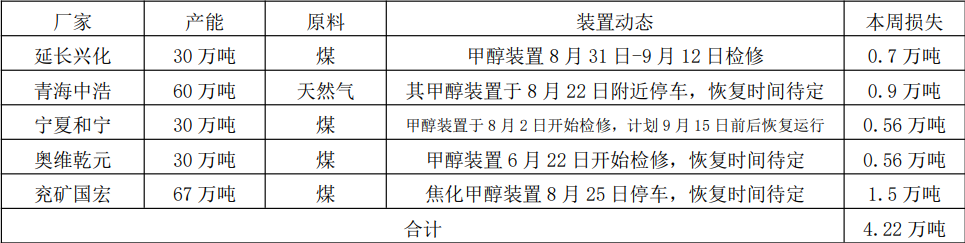

本周涉及检修装置共计5家,影响产量4.22万吨。进口方面,下周主港到货预计在32.18万吨附近,进口船货集中到港卸货,预计下周港口库存回升。

研报正文

一、行情回顾

本周甲醇期货价格延续跌势,甲醇2301期货合约周线最高2748元/吨,最低2569元/吨,本周上涨156元/吨,涨幅6%。

现货方面,本周港口和内地甲醇现货价格均小幅回升,其中港口强于内地,本周内蒙周度均价2325(+16)元/吨,山东周度均价2674(+76)元/吨;太仓周度均价2610(+82)元/吨。

进口方面,截至周五收盘,中国市场甲醇日度到岸价格288(+5)美元/吨,东南亚市场甲醇日度到岸价格355(+7.5)美元/吨,本周进口甲醇现货价格相对上周小幅回升。

本周随着港口甲醇大幅回升,进口甲醇利润大幅相对上周上涨,根据数据估算截至周五中国进口甲醇利润179(+148)元/吨。

二、基本面数据及图表

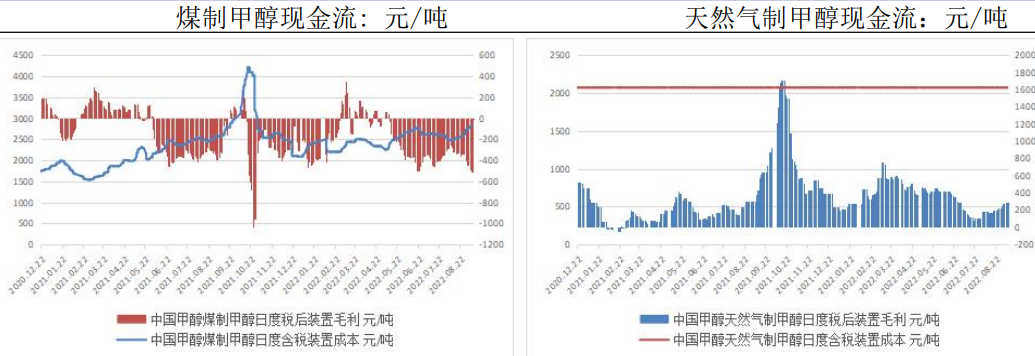

1、现金流:

截至9月9日,国内煤制甲醇含税装置成本2800(+70)元/吨,国内煤炭价格近期止跌反弹,重要会议叠加假期影响,电厂备货需求回升叠加化工煤市场需求转好,煤炭价格止跌反弹。

本周煤制甲醇装置毛利润-512(-62)元/吨,本周煤炭价格小幅回升,但甲醇价格仍相对偏弱,甲醇利润维持偏低;国内天然气制甲醇不含税成本2070(0)元/吨,毛利润284(+13)元/吨,本周天然气制甲醇利润小幅回升。

下游利润方面,尽管本周PP/塑料价格上涨,但甲醇同步上涨导致本周MTO装置利润仍偏弱,而煤炭价格高位背景下CTO装置本周利润继续下滑。

传统下游装置利润本周整体走低,随着本周甲醇价格的反弹,成本端价格上涨但终端需求限制价格,导致下游装置利润整体走低。

2、供应端:

截至9月9日,煤制甲醇装置开工负荷68.9(+0.02)%,天然气制甲醇周度开工率为53.41(+3.36)%,焦炉气制甲醇装置开工率62.73(+1.55)%。

本周国内甲醇装置开工率小幅回升,主要体现在天然气和焦炉气制甲醇装置上,本周新增检修装置有内蒙古东华,前期检修装置中,青海中浩、和宁化学、中新化工、奥维乾元等装置仍在检修中。

本周涉及检修装置共计5家,影响产量4.22万吨。进口方面,下周主港到货预计在32.18万吨附近,进口船货集中到港卸货,预计下周港口库存回升。

3、需求端:

截至8月19日,国内煤(甲醇)制烯烃装置平均开工负荷69.55(+0.1)%;国内甲醛开工率30.85(+0.23)%,二甲醚开工率12.00(+0.05)%,国内MTBE开工率57.47(+0.16)%,国内冰醋酸开工率83.20(+10.69)%,DMF开工率67.90(+8.73)%。

烯烃方面,浙江个别MTO装置重启,国内CTO/MTO装置整体开工小幅提升。关注下周末山东两套MTO装置重启进展;甲醛行业样本开工负荷小幅回升,淄博德巨宜城装置仍处停车状态,另有部分装置负荷小幅调整。

二甲醚周内部分装置延续低负荷运行,周内丹峰、首创等装置仍处停车状态,永煤、开祥装置重启;贵州天福装置重启后装置负荷提升中,部分装置延续低负荷运行。

本周期内国内地炼样本MTBE企业装置开工率窄幅波动,本周期内国内地炼MTBE装置开工负荷整体处于先扬后抑的走势,期初安徽地区一套MTBE装置产量小幅增加,带动地炼MTBE装置整体开工负荷小幅上涨。

但是临近周末山东齐翔腾达化工的MTBE装置临时停车,地炼MTBE装置整体开工负荷随之出现下降。

醋酸方面,周内华谊三地装置、江苏索普及河北建滔装置开工不满,天津渤化永利装置继续维持低负荷运行,但鲁南化工及河南顺达装置恢复正常运行,塞拉尼斯装置也已重启,行业开工负荷有明显提升。

DMF开工率本周大幅回升,本周陕西兴化仍在装置停车检修,其他装置稳定运行。

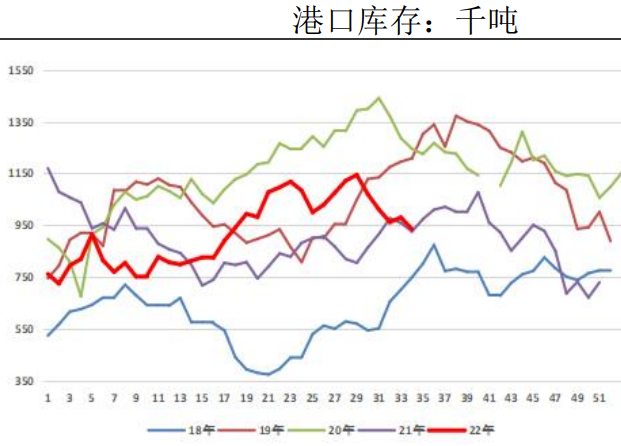

4、库存:

本周港口库存大幅回落,内地企业库存回升。截至9月9日,国内甲醇港口库存93.52(-4.5)万吨,其中江苏港口库存53.7(-0.1)万吨,浙江港口库存20.5(-2.6)万吨,广东地区甲醇库存9.82(-0.48)万吨,福建地区甲醇库存7(-1.22)万吨。

本周太仓日均提货量1200-1485吨,港口甲醇大幅回升但下游接受度明显回落,本周日均提货量大幅下滑。截至9月9日,内地主产区甲醇库存60.63(+2.03)万吨,内地供应小幅回升,但终端需求仍表现疲软,内地产区本周转为累库。

本周港口库存大幅回落,主要由于港口封航影响导致卸货缓慢,整体需求仍表现偏弱,港口接货量大幅下滑,但下周进口增加背景下预计港口库存有所回升。

5、国内外主要企业近期检修动态

(1)国内装置动态

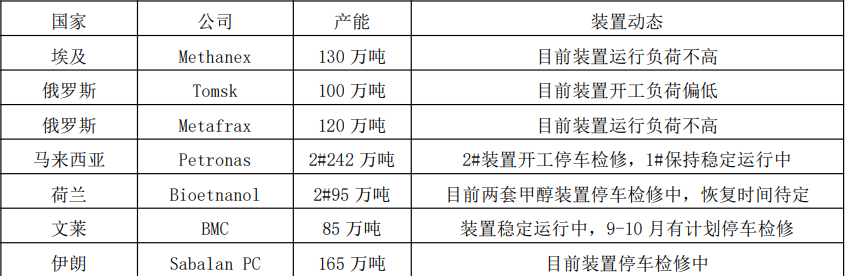

(2)国外装置动态

三、总结及展望

本周甲醇期现货价格大幅反弹,一方面由于近期煤炭市场重心回升给予甲醇成本端支撑,另一方面下游烯烃价格的上涨也导致甲醇需求预期改善。

供应端来看,本周内地供应小幅回升,但进口端受制于封航影响导致卸港口去库,当前煤制甲醇装置开工率仍维持低位,仍受制于利润偏低的影响,供应端整体回升有限。

需求端方面,烯烃近期受乙烯价格大幅上涨影响走强,乙烯外购MTO装置利润有所改善,但传导至装置开工上仍需时间,当前MTO装置开工仍维持弱势,同时随着本周价格大幅回升,对于终端市场接获意愿明显打压,需求改善仍需时间。

综合来看,短期甲醇仍受成本和烯烃需求预期改善支撑上涨,但需求转好预期能否兑现仍需关注,谨慎偏强对待。

风险提示:原油价格和煤炭价格大幅反弹;宏观政策管控。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号