主力持仓

9月19日,液化石油气期货主力合约持仓呈现多空双减局面。

策略提示

中性,短期观望为主

期货市场

9月19日,液化石油气期货主力合约收跌2.08%至5404元,当日最高价报5576元,最低价报5356元,持仓量:-2,114手至43,126手,成交量:146,391手。

背景分析

根据船期数据来看中国9月份到港量预计在255万吨,环比8月增加约44万吨,同比去年增幅达到37万吨。结合国产与进口情况来看国内市场存在一定供应压力,港口库存也维持在高位区间。

研报正文

期货行情:上周原油价格延续震荡走势,目前市场依然处于宏观面、基本面、国际政治等多方影响,多空因素交织下价格在短期缺乏一个明确的方向,或延续区间震荡的格局,(包括LPG在内的)下游能化品单边价格将持续受到扰动。

但站在中期的视角,我们认为在欧盟对俄禁运生效、天然气短缺刺激石油替代消费的预期下,原油平衡表可能在冬季进一步收紧,价格有潜在的上行风险。在上游油气生产、炼厂开工提升的背景下,LPG国际市场供应整体较为充裕。

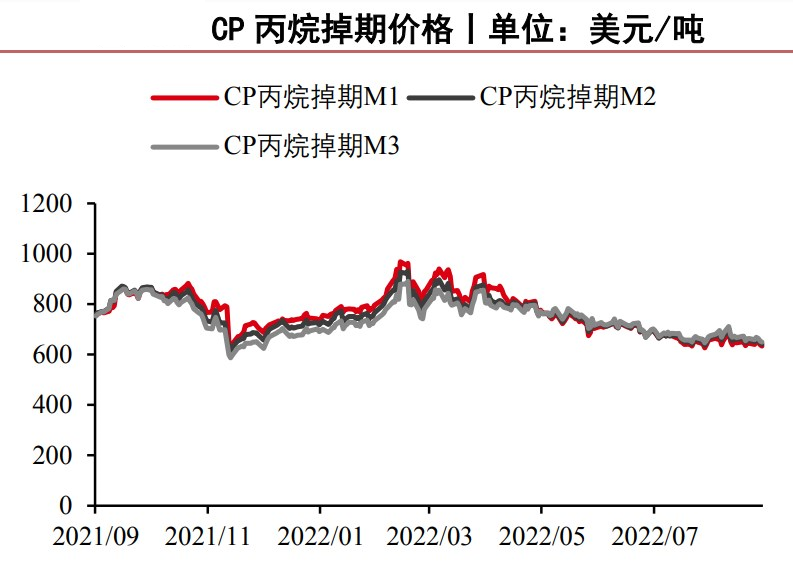

从船期数据来看:9月份中东与美国LPG发货量有一定回落,但依然高于去年同期水平。截至上周五CP丙烷掉期首行价格来到634美元/吨,FEI丙烷掉期首行价格来到685美元/吨,近期整体维持区间震荡格局,价格变动幅度不大。在进口成本边际回落的同时,国内市场目前也缺乏明显的驱动,基本面较为宽松。

具体而言,随着部分装置检修结束、炼厂开工负荷提升,国内LPG供应量呈现增长态势。下周来看,沿江地区长岭炼厂计划恢复出货,其他地区装置平稳运行,整体商品供应量有增加预期。

进口方面:根据船期数据来看中国9月份到港量预计在255万吨,环比8月增加约44万吨,同比去年增幅达到37万吨。结合国产与进口情况来看国内市场存在一定供应压力,港口库存也维持在高位区间。

需求方面:燃烧端消费开始进入淡旺季交替时期,但目前增长幅度仍较为有限,下游集中补货后,短期库存有待消化,民用端需求利好不足。

化工原料气方面:目前以PDH为代表的装置利润依旧低迷,开工负荷与原料需求持续受到压制,但近期有新装置预计投产,国内丙烷需求的基本盘或得到扩充。

策略:中性,短期观望为主;等待低位布局PG旺季合约多头的机会。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号