行情复盘

9月30日,白糖期货主力合约收跌1.11%至5442元。

策略提示

观望

后市展望

后期国内新榨季也将开始,新糖逐步供应市场,市场压力增加,另外全球经济衰退担忧再次笼罩市场,预计食糖期价将偏弱运行。

背景分析

2022年8月进口糖浆10.31万吨,高于去年同期的6.88万吨,同比增幅49.85%。2022年1-8月我国累计进口糖浆等三项合计79.92万吨,同比增加43.94万吨。

研报正文

第一部分 基本面情况

一、国际市场:全球食糖供应过剩幅度加大,经济衰退预期,原糖震荡下行

从国际糖市动态来看,国际糖业组织(ISO)预测数据显示,在创纪录的产量推动下,2022/23榨季全球食糖供应盈余将为560万吨,而上一榨季的食糖供应赤字为130万吨。

前期发布的一项路透社的调查显示,2022/23榨季的盈余中位数预测为280万吨。2022/23榨季的全球食糖产量预计将升至创纪录的1.819亿吨,比上一榨季增长4.5%。原因包括巴西的产量预计将从本榨季的3310万吨增加到3850万吨。

此外,随着作物继续从两年的干旱中恢复,泰国的糖产量预计将从上一榨季的1010万吨攀升至1200万吨。预计全球消费量将仅增长0.5%,达到1.763亿吨。Czarnikow预计2022/23年度全球糖供应过剩将为300万吨,因产量将创纪录第二高位。

由于近期乙醇价格下跌,巴西关键的中南部地区的糖产量预计增加50万吨,达到3250万吨。StoneX预计2022/23全球糖市将供应过剩390万吨,原因是亚洲和巴西丰产将抵消欧洲等地产量方面存在的问题。预估从7月时的330万吨上调至390万吨。

亚洲产量较大,加上巴西产量转好的预期,可能会推动价格在2022年末和2023年第一季度下跌。巴西咨询机构JOB Economia预计,2022/23榨季巴西主要甘蔗带的糖产量及甘蔗压榨量将高于预期,因天气条件改善以及甘蔗制糖比例增加。

总的来说,巴西的气候比上榨季要好。因此中南部的甘蔗供应量高于4月的预估,中南部的甘蔗压榨量预估提高到5.66亿吨,比四月预测提高1.43%,同比增加4320万吨,因上一季的甘蔗遭遇严重干旱及霜冻袭击。

预计2022/23榨季巴西中南部的糖产量为3480万吨,前次预估为3350万吨,21/22榨季为3210万吨。与4月预估相比,目前预计中南部的甘蔗制糖比例有所增加,从44.1%上调至46.1%。因此,预计甘蔗乙醇产量减少。

22/23榨季巴西全国糖产量估计为3810万吨,而2021/22榨季为3500万吨,糖出口预计为2735万吨,同比增长超过100万吨。

二、旺季不旺,期现货弱势下行

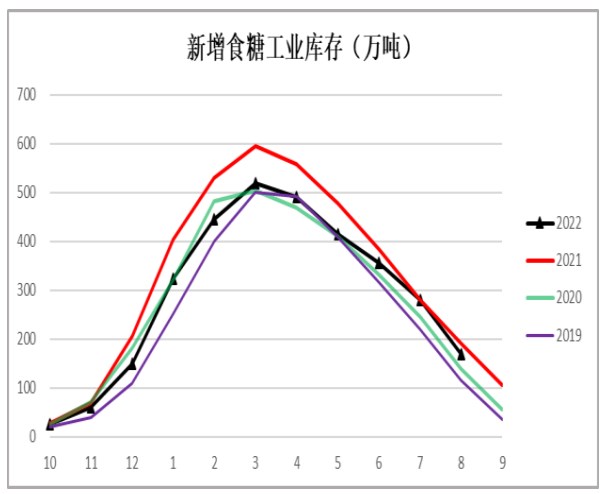

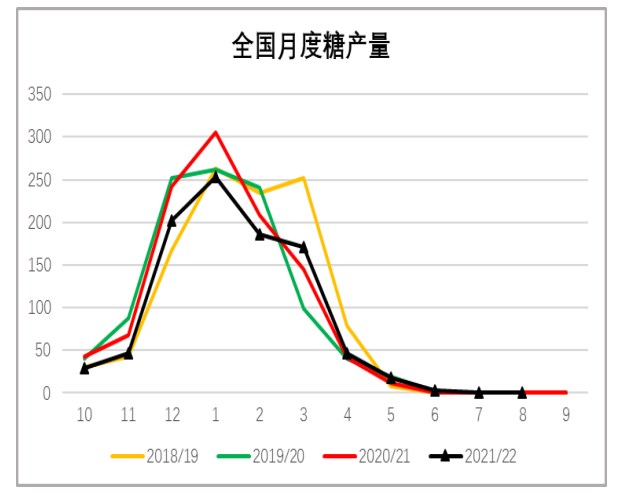

2021/22年制糖期全国制糖工业企业生产已全部结束。本制糖期全国共生产食糖956万吨,同比减少110.66万吨。

截至8月底,全国累计销售食糖788万吨,同比减少88.45万吨,累计销糖率82.5%,同比增加0.33%;全国制糖工业企业成品白糖累计平均销售价格5778元/吨,8月成品白糖平均销售价格5747元/吨。

其中8月单月糖销量111万吨,同比增加20.72万吨,新增工业库存168万吨同比增加22万吨。国内8月份进口食糖约68万吨,环比增加143.05%,同比增加35.77%。但2022年1-8月中国累计进口食糖272万吨,同比减少24万吨。

21/22榨季截至8月底我国累计进口食糖合计456万吨,同比减少90万吨。2022年8月进口糖浆10.31万吨,高于去年同期的6.88万吨,同比增幅49.85%。2022年1-8月我国累计进口糖浆等三项合计79.92万吨,同比增加43.94万吨。

21/22榨季截至8月底我国累计进口糖浆等三项合计102.94万吨,同比增加29.61万吨。目前巴西配额外进口成本达到6375元/吨,泰国配额外成本达6762元/吨,分别较柳州现货价高出695元/吨、1082元/吨。

第二部分 后市展望

国际方面,全球本年度过剩预期继续上调,供应偏宽松。印度新年度继续维持高产量,巴西仍处于压榨高峰,原糖总体供应充裕,预计只有切换到印度榨季市场供应压力才会阶段性减轻。宏观面美联储持续大幅加息,全球经济衰退担忧再次笼罩市场,原糖震荡下行。

国内方面,进口成本仍远高于国内现货价格,对国内糖价有一定支撑。但进口食糖特别是糖浆进口仍持续增加,进口食糖加上国内产量完全能满足国内消费量,国内供需总体充裕。

新榨季压榨拉开帷幕,新糖逐步供应市场,市场压力增加,另外全球经济衰退担忧再次笼罩市场,国内消费疲软,预计食糖期价将偏弱运行。

后期可能需要等到新榨季预期炒作结束,开始博弈年底需求回暖,期现货价格可能才有望走出一波反弹走势,当然届时外围的经济形势也需要重点考虑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号