行情复盘

11月25日,铝期货主力合约收跌0.37%至18895元/吨。

操作建议

建议逢高抛空机会为主。

背景分析

宏观上美联储加息或趋缓,铝供应端基本稳定,需求逐步转弱。海外市场LME决定不对俄铝实施进一步制裁,供应担忧有所缓解。

后市展望

铝价大幅回落。整体上,供需显现偏弱,建议逢高抛空机会为主。

研报正文

宏观消息:

多位美联储官员讲话支持继续加息。美联储理事沃勒:美联储的政策目前“勉强处于限制性范围”,明年还需要提高利率,对下月加息50个基点的可能性持开放态度。2024年票委、旧金山联储主席戴利:4.75%-5.25%的利率区间是合理的,暂停加息的选项不在台面上。戴利:政策处于适度限制性范围,目前预计利率将在5%左右触顶。梅斯特:美联储刚刚进入限制性立场,如若在明年看不到通胀取得有意义的进展,将作出反应。

行业信息:

国家统计局发布数据,初步核算,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。从环比看,三季度国内生产总值增长3.9%。

乘联会:中国10月份广义乘用车零售量同比增加7.2%,10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。

评论及策略:

【铝】

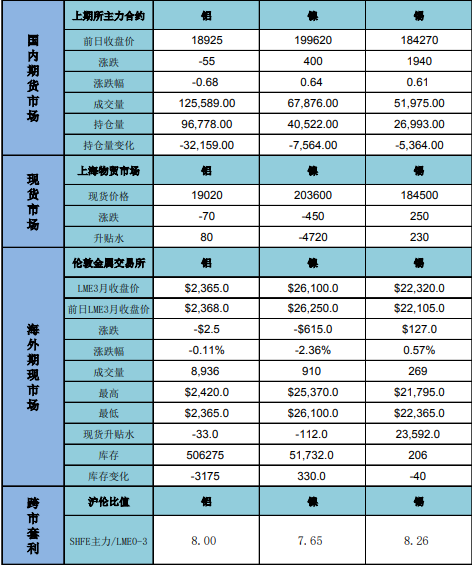

铝价大幅回落。宏观上美联储加息或趋缓,铝供应端基本稳定,需求逐步转弱。海外市场LME决定不对俄铝实施进一步制裁,供应担忧有所缓解。产业上,11月24日国内电解铝社会库存52.2万吨,小幅去库0.7万吨。供应端,国内电解铝供应小幅抬升,四川、广西等地产能继续修复,目前四川恢复约30%,运行产能在36万吨。但同时北方因采暖季环保、成本等问题小幅减产约10万吨产能。需求端,国内铝下游加工龙头企业环比继续下跌,终端逐渐进入消费淡季。整体上,供需显现偏弱,建议逢高抛空机会为主。

【镍】

镍价承压回落。市场消息称印尼四季度或对镍产品加增关税,目前关税细节悬而未决,但估计影响力度有限。国内电解镍价格偏高出货不畅,纯镍库存仍处于偏低位置。海外印尼镍铁、湿法中间品及不锈钢回流,供应端仍存压力。国内镍铁厂出货开始转弱,终端需求减弱。下游不锈钢领域,11月钢厂小幅减产,但随着印尼产品回流,不锈钢库存已逐步累积。终端旺季需求过后,供应压力或再显现。整体上,镍供需转向偏弱,镍价反弹后或再承压走势。

【锡】

锡价再度走弱。海外东南亚锡产能释放,国内进口窗口面临逐渐关闭,但短期进口锡到港逐步兑现,供给偏宽松格局。目前缅甸锡矿进口环比略回落,国内炼厂加工费稳定,矿原料端供需基本平稳。国内云南、江西两省炼厂开工率有所回升,主流冶炼厂处于正常生产状态。下游传统电子行业表现疲软,焊锡企业刚需采购为主,消费低迷导致国内锡锭再度大幅累库。整体上,锡供需双弱格局,未见明显改善,沪锡反弹后或再承压走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号