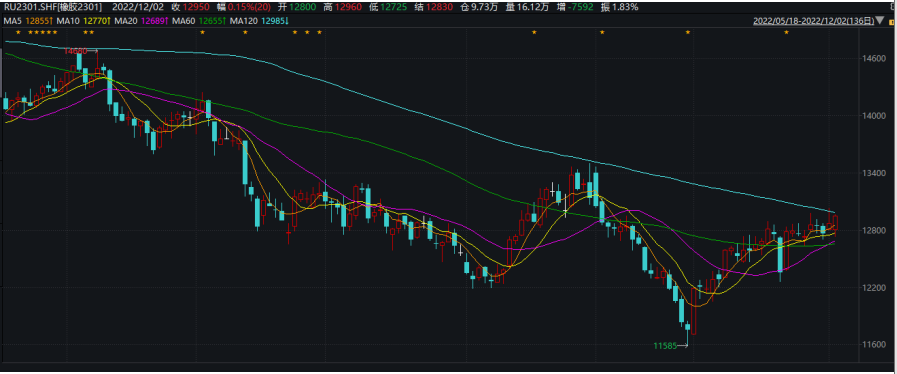

行情复盘

12月2日,橡胶期货主力合约收涨0.15%至12950元/吨。

主力持仓

12月2日,橡胶期货主力持仓呈现多空双减局面。

背景分析

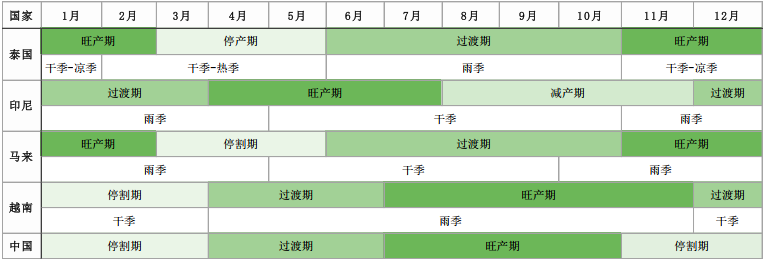

泰国和马来季节相关度高,11月-次年2月是高产季,3-5月停割,6-10月为产量回升的过度季节。印尼有两个产胶季节,南部半区6-7月开割,北部半区10、11月开割,没有绝对的高峰期。越南和中国的季节性相似,当前我国处于停割季,云南产区今年因为旱情延迟开割,预计本周开始新一季开割。

后市展望

宏观利好频出,近期关于防疫政策的利好消息拉动商品集体反弹,美联储放缓加息步伐进一步利好外围宏观,内外共振下市场心态偏乐观,在此基础上01仓单注册速度偏慢便有了炒作驱动,预计盘面继续偏强震荡。

研报正文

【主要观点】

宏观利好频出,近期关于防疫政策的利好消息拉动商品集体反弹,美联储放缓加息步伐进一步利好外围宏观,内外共振下市场心态偏乐观,在此基础上01仓单注册速度偏慢便有了炒作驱动,预计盘面继续偏强震荡。基本面来看,底云南产区全面停割,但替代指标进入后供应偏高。轮胎厂库存高位,内需低迷,基本面依然偏弱。但近期宏观利好频出,宏观氛围拉动商品集体反弹,资金交易主逻辑偏多为主,缺乏主逻辑,预计盘面继续震荡为主。

【行情回顾】

本周胶价偏强震荡,01整体震荡区间在12800点位上下,13000较难突破,因基本面偏弱,而宏观利好,缺乏行情主要驱动。

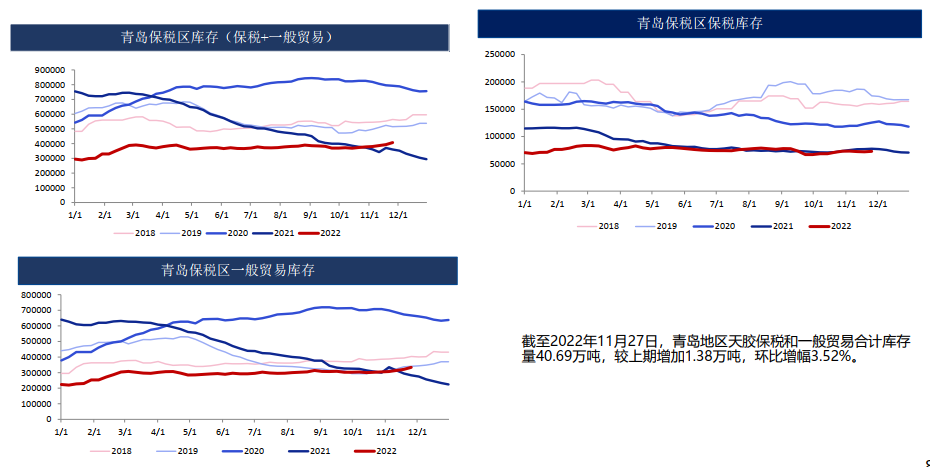

【天胶供需及库存】

天胶产量季节图:

泰国和马来季节相关度高,11月-次年2月是高产季,3-5月停割,6-10月为产量回升的过度季节。

印尼有两个产胶季节,南部半区6-7月开割,北部半区10、11月开割,没有绝对的高峰期。

越南和中国的季节性相似,当前我国处于停割季,云南产区今年因为旱情延迟开割,预计本周开始新一季开割。

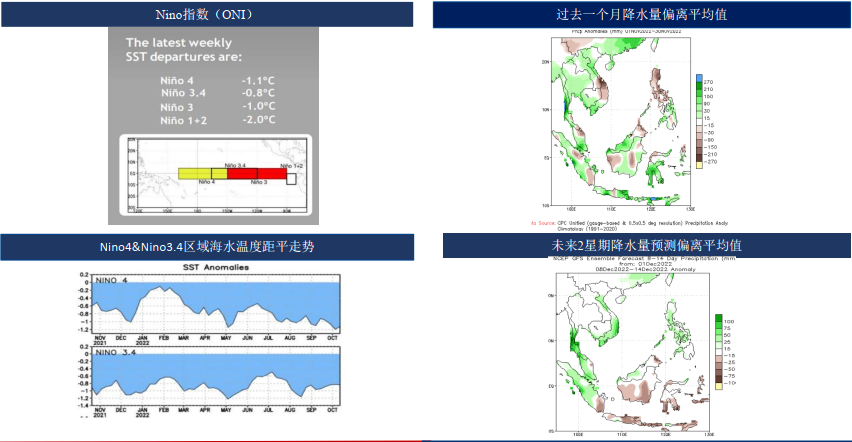

全球产区降雨量环比缩减:

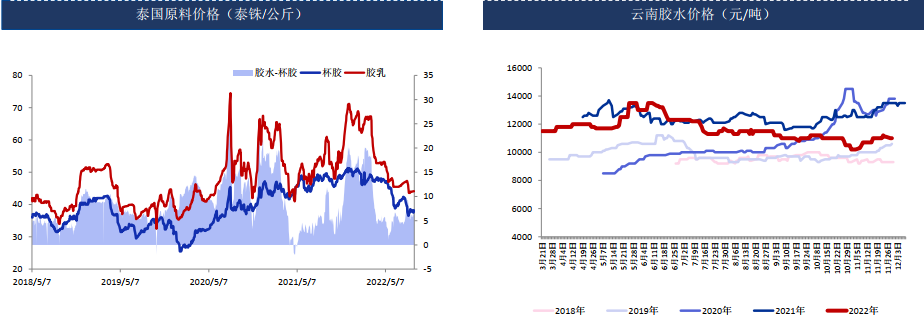

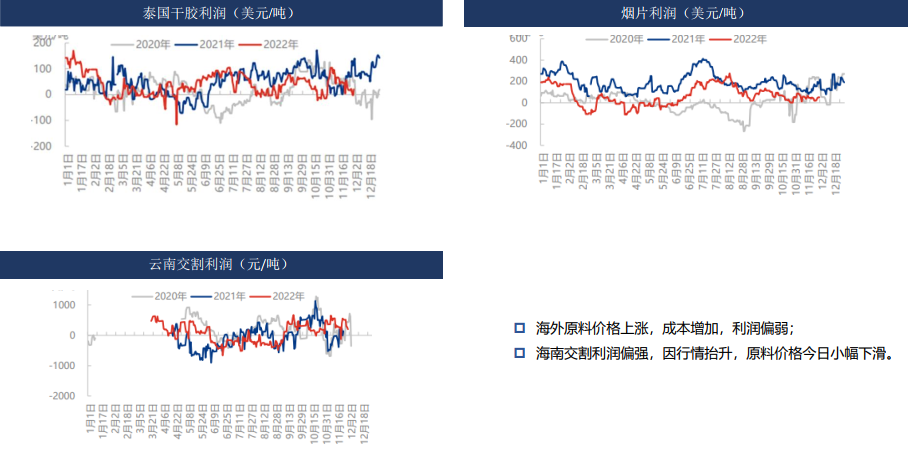

原料及现货市场–云南进入停割期,原料价格较为坚挺:

泰国产区:泰国原料价格胶水44.1泰铢/公斤,杯胶38.8泰铢/公斤,原料价格持稳,成本端对天胶行情存利好支撑;

海南产区:天气较好,胶水收购2000-3000吨附近,干含下滑,全乳交割利润好转;

云南产区:全面停割。

国内行情抬升,交割利润震荡走高:

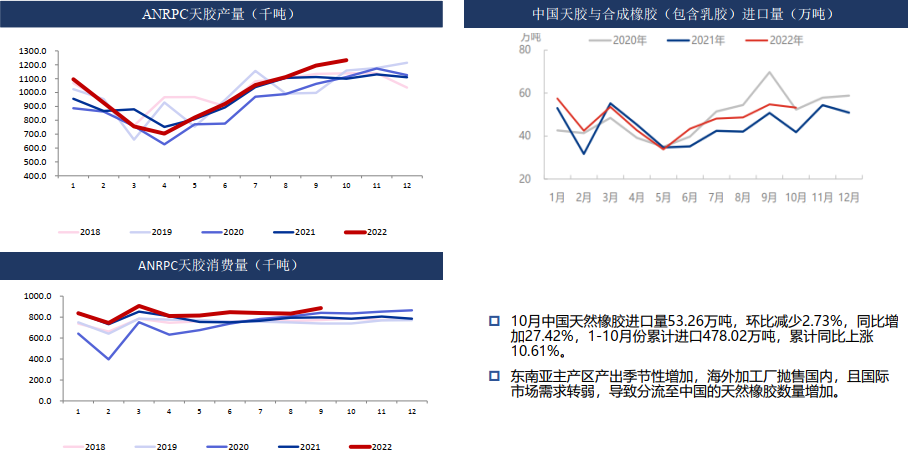

进口:10月进口环比减少,因国庆假期,同往年趋势一致

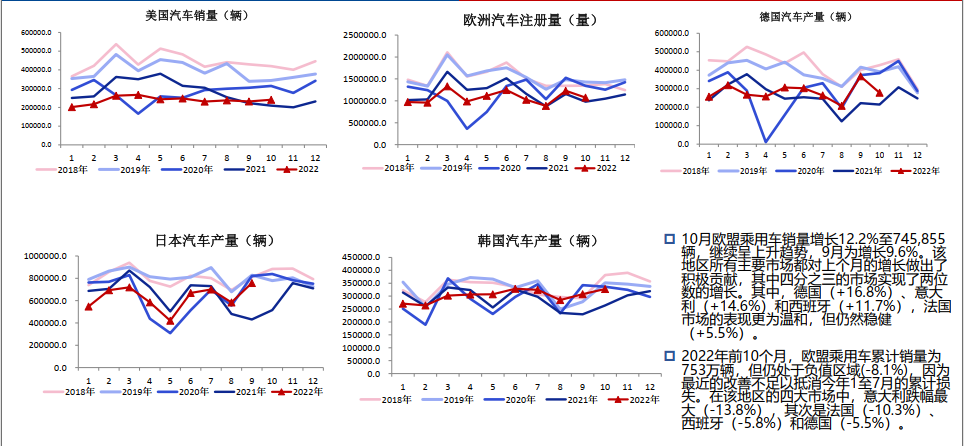

外需—欧美车市有所改善,但同比往年依旧偏弱

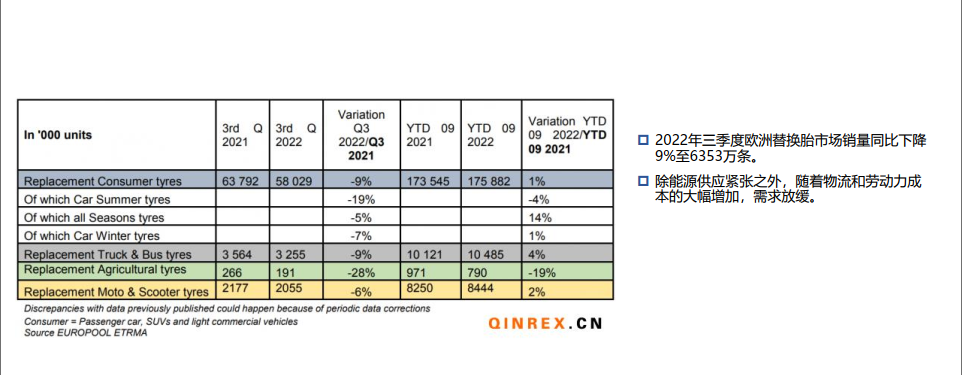

外需—三季度欧洲替换胎市场销量下降9%

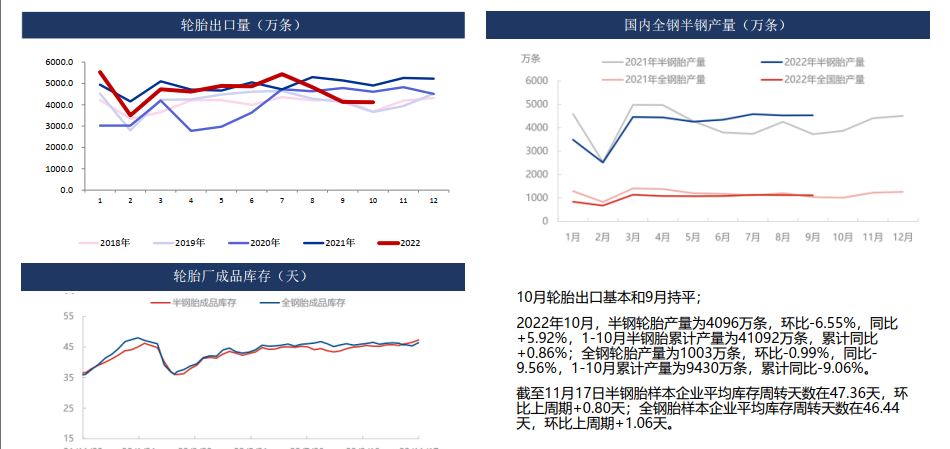

10月轮胎出口继续偏弱,成品库存依旧高位

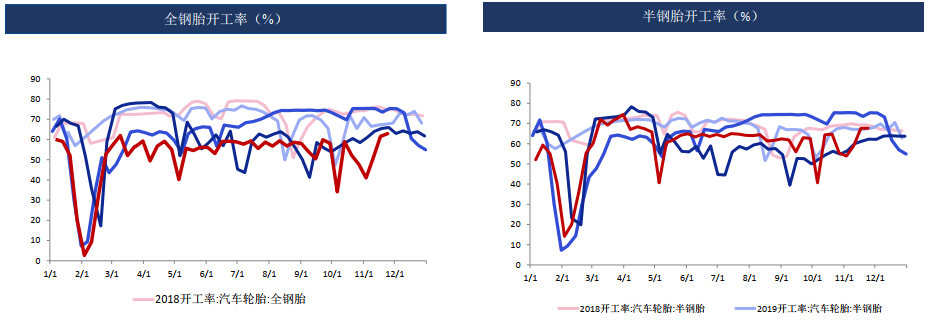

前期受疫情影响开工率偏低,下旬开工率随疫情解除而提升

本周半钢胎开工率为65.41%,环比-3.24%,同比+1.11%。周内个别企业安排检修,另外部分样本企业库存压力加大,适度降幅,拖拽样本开工率走低。周内半钢胎内外销出货表现乏力,库存消化缓慢。

中国全钢胎开工率为62.57%,环比-3.03%,同比-1.42%。周内山东地区部分企业响应当地防控要求存停减产现象,另有部分企业为控制库存增速,降负运行,以上因素拖拽周内样本企业开工下滑。

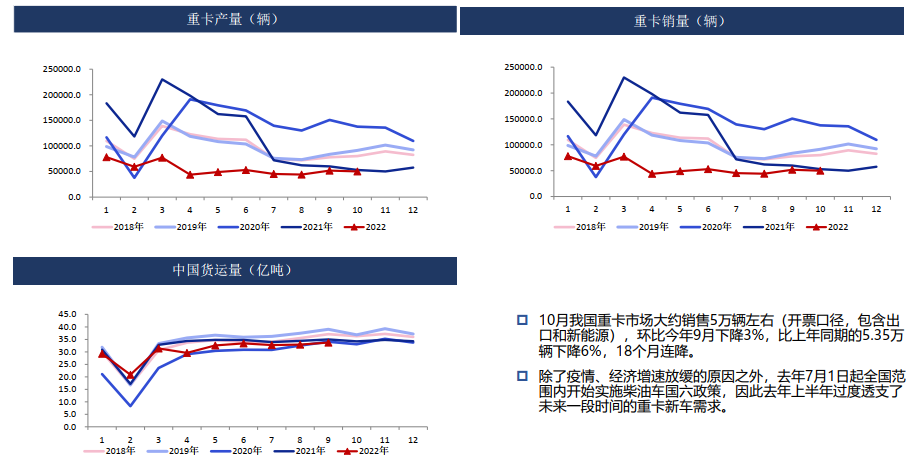

内需—10月重卡需求继续低迷,18个月连降

10月汽车产销同比增长

10月,我国汽车产销分别达到259.9万辆和250.5万辆,环比下降2.7%和4%,同比增长11.1%和6.9%。1-10月,汽车产销分别达到2224.2万辆和2197.5万辆,同比增长7.9%和4.6%,增速较1-9月分别扩大0.5和0.3个百分点。

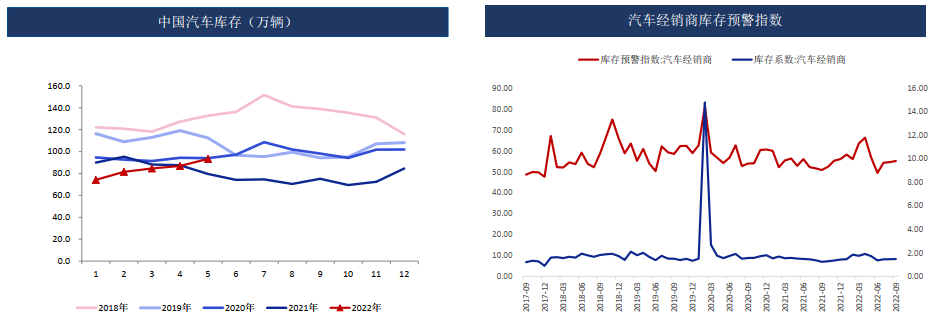

汽车库存小幅上涨

今年年初以来汽车库存整体处于较低水平,后市小幅上涨;

9月经销商库存预警指数为65.3,库存系数1.76,环比上涨。库存预警指数位于荣枯线之上(根据国际同行业通行的惯例,库存系数在0.8——1.2之间,反映库存处在合理范围;库存系数>1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大)

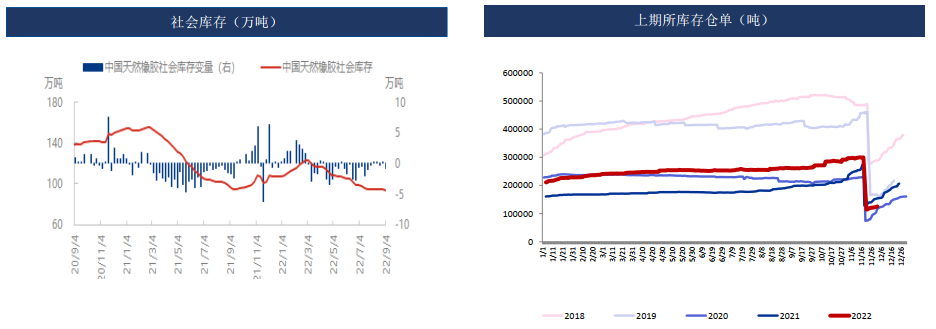

海外旺产季,进口胶流入增多库存增加

社库小幅增长

截至2022年11月27日,中国天然橡胶社会库存100.01万吨,较上期增加1.53万吨,增幅1.55%。同比下降2.19万吨,降幅2.14%。

供需总结

内需延续疲弱,轮胎厂出货困难,库存压力较大,需求端整体偏利空

海外供应增量,国内流入增多,云南产区面临停割,指标胶陆续流入,供应影响中性偏空;

原料价格坚挺,成本端偏强支撑,中性偏多;

库存小幅增加,未来继续缓慢累库预期,老仓单注销流入现货市场,新仓单预计19.5万吨,同比偏低,库存中性偏弱。

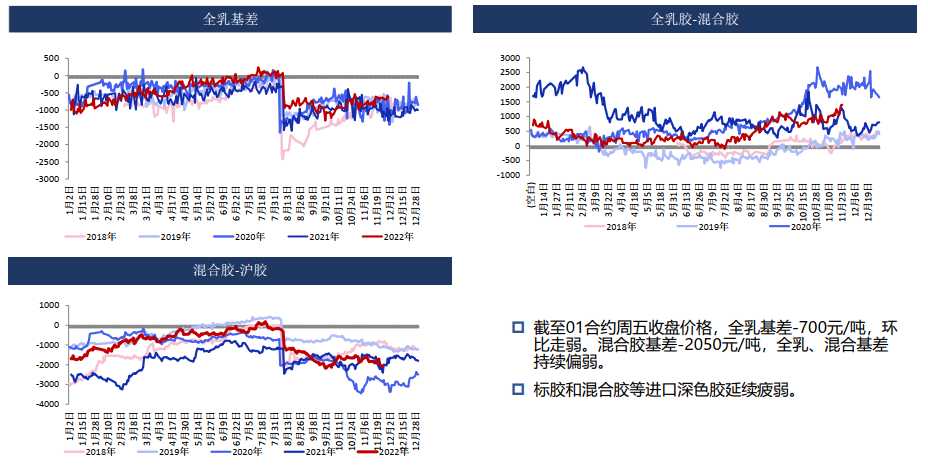

【基差价差】

深色胶基差延续弱势,本周全乳基差走弱

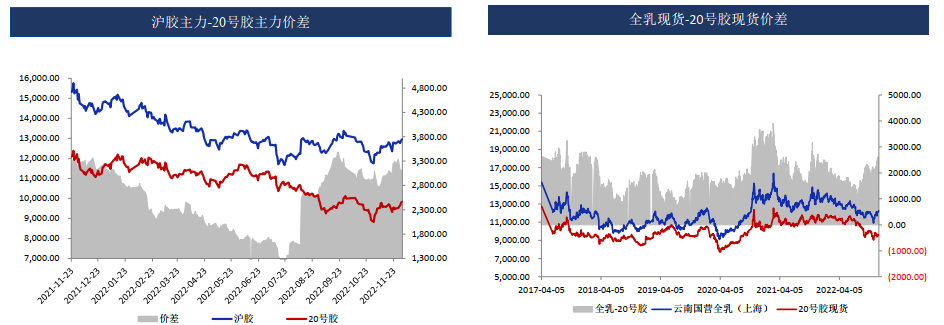

深弱浅强格局,多RU空NR配置

RU和NR的价差后续有再度走扩可能。去年深色胶强于浅色胶支撑两者价差收窄的逻辑将不再存在,20号胶对应海外需求,随着海外加息,深色胶持续走弱,今年交割品产量偏少表现相对偏强,RU-NR价差预计未来继续有走强预期。

基差价差总结

混合胶基差继续走弱,全乳胶基差本周同样走弱;

浅强深弱格局延续,跨品种做多RU-NR价差。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号