行情复盘

12月2日,棉花期货主力合约收涨1.43%至13455元/吨。

主力持仓

棉花期货主力持仓呈现多空双减局面。

期货市场

截至12月2日CRB大宗商品价格指数小幅下跌,12月2日收盘报273.25,较11月25日累计下跌3.62,跌幅为1.3%。

背景分析

空方主要是基于棉花基本面现状,目前疆内整体疫情形势较前期有所改善,入库及公检速度明显加快,新棉供应将持续恢复。

研报正文

摘要:

截至12月2日CRB大宗商品价格指数小幅下跌,12月2日收盘报273.25,较11月25日累计下跌3.62,跌幅为1.3%。国内文华商品指数12月2日收盘报190.26较11月25日上涨1.26,涨幅为0.67%。12月2日,ICE期棉主力03合约报84.05美分/磅,较11月25日上涨3.85美分/磅,涨幅4.84%。截至12月2日当周郑棉主力05合约周五收盘报13455元/吨,较11月25日累计上涨280元/吨,涨幅为2.13%,持仓累计大幅增加18.8万手,至58万手。

本周郑棉主力移仓换月至05合约,主力05合约周内持仓累计大幅增加18.8万手,多空双方博弈激烈。空方主要是基于棉花基本面现状,目前疆内整体疫情形势较前期有所改善,入库及公检速度明显加快,新棉供应将持续恢复。而下游当前弱势格局在短期内难以改变,在供需双双处于弱势的背景下,棉价上方有一定的压力。

近期从宏观政策来看,有一定的变化,首先从国内降准以及各地推出的专项金融政策可以看出国家稳经济大盘的决心。其次,近期国家出台优化疫情防控的相关政策,多地也在调整防控举措,减少对民众出行和经济社会发展的影响,市场预期国内防疫措施或将宽松化。目前需要关注,下游企业节前是否有放量补货的需求,以及各地防疫政策的变化。对于上游企业而言,目前新年度的皮棉成本基本确定,企业应核算皮棉成本逢棉价走高,在盘面积极保值为宜。

第一部分:国内外棉花市场基本数据摘要

一、一周数据

总览主要商品及棉花价格

截至12月2日CRB大宗商品价格指数小幅下跌,12月2日收盘报273.25,较11月25日累计下跌3.62,跌幅为1.3%。分具体品种看,避险品种黄金报1811.4元/盎司,较11月25日上涨41.7美元/盎司。原油报80.34美元/桶,较11月25日上涨3.79美元/桶。农产品板块涨跌互现,美豆较11月25日上涨7美分/蒲式耳,美玉米较11月25日下跌24美分/蒲式耳,ICE期棉主力12合约报83.13美分/磅,较11月25日上涨2.96美分/磅。周五主流外棉资源较11月25日集体上涨。国内棉纱价格指数较11月25日持续下跌。

本周郑棉期价重心有所上移,给予上游轧花厂套保机会,本周上游棉企与贸易商成交较好,但棉花现货交投整体表现不温不火,主要因当前纺企对棉花原料的采购力度不足,在疫情的影响下山东及河南等地的纺企开机率持续下滑。据全国棉花交易市场数据统计,截止到2022年12月2日,新疆地区皮棉累计加工总量268.89万吨,同比减幅25.61%。其中,自治区皮棉加工量148.06万吨,同比减幅30.35%;兵团皮棉加工量120.82万吨,同比减幅18.84%。2日当日加工增量5.35万吨,同比减幅3.29%。

本周纯棉纱市场整体成交依旧维持清淡,在疫情的影响下山东及河南等地纺企开机率持续下滑,预计风控时间在一周左右。本周棉纱价格稳中偏弱,其中气流纺表现尚可,常规纱表现次之,当前纺纱即期利润水平变化不大,常规品种亏损仍在500-1000元/吨左右。

截至12月2日当周郑棉主力05合约周五收盘报13455元/吨,较11月25日累计上涨280元/吨,涨幅为2.13%,持仓累计大幅增加18.8万手,至58万手。

第二部分:国内市场

基本情况

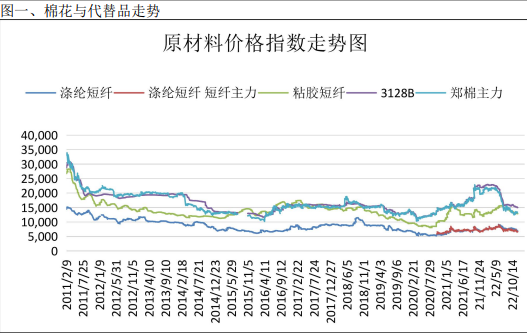

1、纺织主流原料走势

12月2日,原材料价格较11月25日涨跌互现。

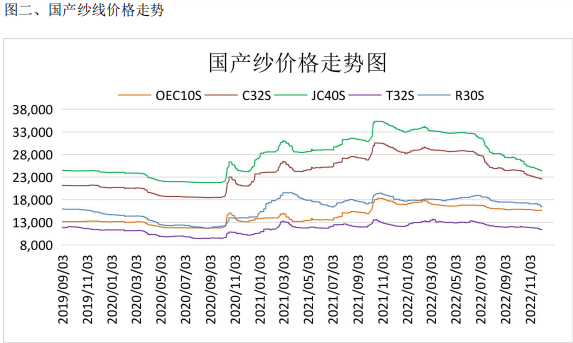

2、棉纱价格走势

12月2日,国内纱线价格较11月25日价格重心整体下移。

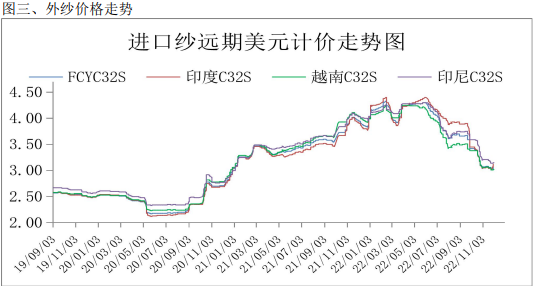

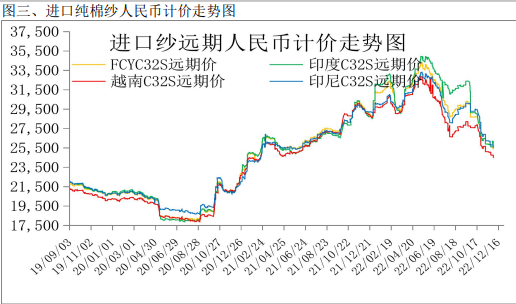

12月2日,外纱价格较11月25日集体上涨。

12月2日,以人民币计价的外纱价格较11月25日涨跌互现,因人民币升值。

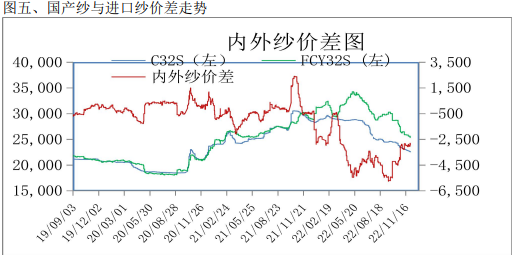

12月2日内外价差在-2933元/吨,11月25日价差是-2884元/吨,价差有所扩大。

3、国内棉花期现货价与国际棉花价格指数(含税)对比

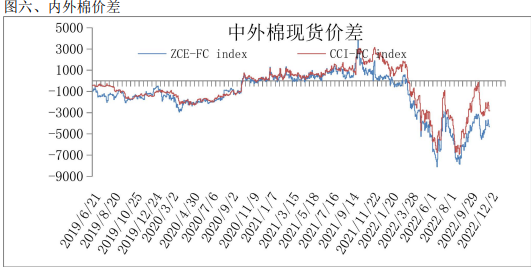

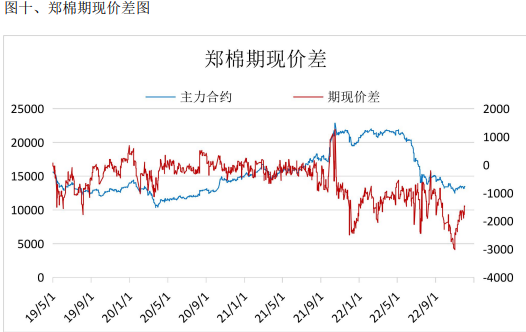

12月2日,国内棉花现货价格指数CCI3128报14942元/吨;FCIndexM报102.22美分/磅,折1%关税下价格17657元/吨,折滑准税下17789元/吨。现货价格指数和滑准税下外棉价格比,价差-2847元/吨,11月25日为-2588元/吨。和1%关税下价格相比差-2715元/吨。现货价格指数与滑准税下价差有所扩大。

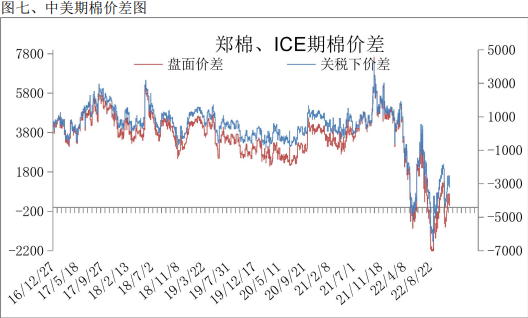

12月2日,主力合约2305收盘报13455元/吨,与FCIndexM(滑准税)价差-4334元/吨,11月25日为-4218元/吨,其与1%关税下的FCIndexM价差-4202元/吨。郑棉与滑准税下价差有所扩大。

截至12月1日,ICE主力合约3月收盘价84.21分/磅,折合盘面价13222元/吨,与郑棉2305合约价差232元/吨;以10美分的贸易升贴水算,折合人民币价格16485元/吨,与郑棉2305合约盘面价差(郑棉-ICE棉)-3030元/吨。

第三部分:郑棉市场分析

1、郑棉仓单和有效预报情况

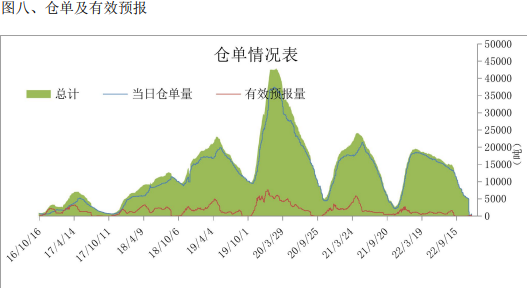

截至12月2日,郑棉注册仓单为646张(2.8万吨),有效预报221张(9503吨),仓单及有效预报总量为3.7万吨,11月25日为2.3万吨。

12月2日,郑棉期货价格与CCI3128B指数价差为-1487元/吨,11月25日为-1630元/吨,期现价差整体持稳。

4、郑棉价格分析

宏观方面,本周五美国劳工统计局公布的最新数据显示,美国11月新增非农就业人口26.3万,超过预期的20万,前值上修为28.4万。相较于历史水平,当前美国的就业增长依旧处于高位,且薪资增速较上月有所加快,暗示着就业市场仍然非常强劲,美联储还需要继续遏制通胀。本周三美联储高官频频发声,称12月加息幅度将会放缓,但本轮加息的峰值或将更高。目前市场预测,美联储12月加息50个基点至4.25%-4.50%区间的概率为77%。国内方面,本周国家发改委召开基金支持重大项目建设等和稳经济政策措施督导会议,强调促进房地产健康平稳发展,做好稳就业相关工作,叠加近期国内降准举措可以看出国家稳经济大盘的决心。

从国内新棉供应情况来看,目前北疆籽棉收购已基本完成,南疆棉区中,阿克苏和库尔勒地区处于收购尾声,预期到本月中旬基本结束收购;喀什部分辖区,因疫情管控影响,部分轧花厂仍处于停收状态,所以喀什地区整体收购进度仍较为缓慢。目前南疆机采籽棉收购均价维持在5.9-6.05元/公斤,手摘籽棉均价在6.7-6.9元/公斤之间。

需求方面,本周全棉坯布市场整体维持弱势,受疫情影响,目前中大市场依旧处于封闭状态。当前下游订单情况依旧表现不佳,夏季订单并未如往年一般启动,主要以小单、散单为主,市场对后市信心不足。局部地区织厂维持减产,整体负荷维持下滑,开机下滑至38.7%。由于当前市场整体行情较差,织厂采购积极性不高,维持小批量采购。

截至12月2日CRB大宗商品价格指数小幅下跌,12月2日收盘报273.25,较11月25日累计下跌3.62,跌幅为1.3%。国内文华商品指数12月2日收盘报190.26较11月25日上涨1.26,涨幅为0.67%。12月2日,ICE期棉主力03合约报84.05美分/磅,较11月25日上涨3.85美分/磅,涨幅4.84%。截至12月2日当周郑棉主力05合约周五收盘报13455元/吨,较11月25日累计上涨280元/吨,涨幅为2.13%,持仓累计大幅增加18.8万手,至58万手。

本周郑棉主力移仓换月至05合约,主力05合约周内持仓累计大幅增加18.8万手,多空双方博弈激烈。空方主要是基于棉花基本面现状,目前疆内整体疫情形势较前期有所改善,入库及公检速度明显加快,新棉供应将持续恢复。而下游当前弱势格局在短期内难以改变,在供需双双处于弱势的背景下,棉价上方有一定的压力。近期从宏观政策来看,有一定的变化,首先从国内降准以及各地推出的专项金融政策可以看出国家稳经济大盘的决心。其次,近期国家出台优化疫情防控的相关政策,多地也在调整防控举措,减少对民众出行和经济社会发展的影响,市场预期国内防疫措施或将宽松化。目前需要关注,下游企业节前是否有放量补货的需求,以及各地防疫政策的变化。对于上游企业而言,目前新年度的皮棉成本基本确定,企业应核算皮棉成本逢棉价走高,在盘面积极保值为宜。

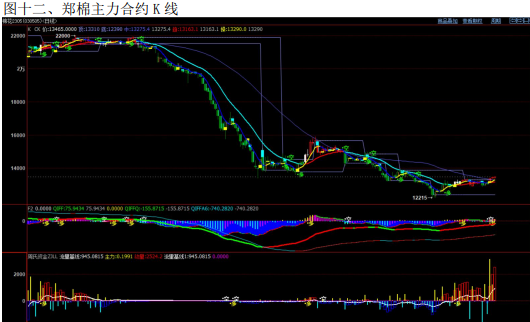

截至12月2日当周郑棉主力05合约周五收盘报13455元/吨,较11月25日累计上涨280元/吨,涨幅为2.13%,持仓累计大幅增加18.8万手,至58万手。从周氏超赢技术面来看,F2指标,ck模式及资金流量指标共振显示多,技术指标处于强势。

第四部分:国际市场分析

1、美棉出口动态

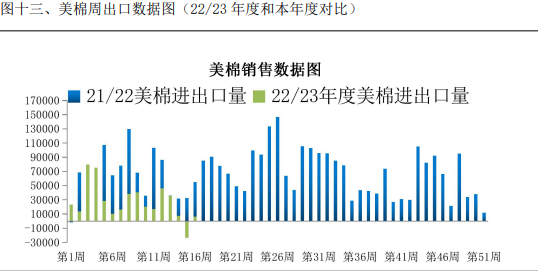

据美国农业部发布的美棉出口报告显示,截至11月24日当周,美国2022/23年度陆地棉净签约3742吨(含签约8460吨,取消前期签约4718吨);装运陆地棉31638吨,较前一周减少3%。净签约本年度皮马棉431吨,较前一周减少63%;装运皮马棉295吨,较前一周减少61%。新年度陆地棉签约2494吨,无新年度皮马棉签约。本周美棉签约数据表现不佳,转运数据环比亦有所下滑。

截至2022年11月24日,美国累计净签约出口2022/23年度棉花199.9万吨,达到年度预期出口量的73.43%,累计装运棉花74.1万吨,装运率37.10%。其中陆地棉签约量为197.3万吨,装运73.5万吨,装运率37.24%。皮马棉签约量为2.5万吨,装运0.7万吨,装运率26.12%。

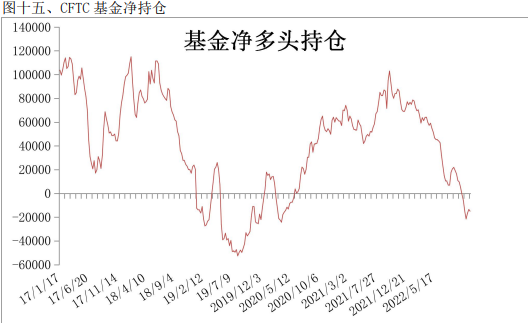

截至11月22日,CFTC持仓数据显示基金净多头头寸为-14919手,此前一周的数据为-13377手;基金净多头持仓较上周减少1542手。

2、ICE期棉分析

12月2日,ICE期棉主力03合约报84.05美分/磅,较11月25日上涨3.85美分/磅,涨幅4.84%。从技术面来看,MACD红柱放量,DIFF与DEA拟合死叉,KDJ指标有拟合金叉的迹象,技术指标处于弱势。

第五部分:操作建议

关于新年度的对冲策略,企业前期在15000建立的空单继续持有,严格遵守期现对冲原则,期货平仓要和现货销售节奏相对应。

对于未参与新年度保值的企业,核算新年度皮棉成本,积极入场对现货头寸进行足量保值。轧花企业依据棉花加工及注册仓单的进度,同时对比合约间的价差,可选择01、03、05,择高卖出。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号