行情复盘

12月2日,玉米期货主力合约收跌0.48%至2886元/吨。

操作建议

主力关注盘面在2800附近支撑,可逢低做多。

背景分析

年度供需缺口及进口成本高企支撑玉米强基本面;淀粉受受原料价格支撑,下方空间预计有限。

后市展望

因价格上涨后,市场供应明显增加,华北现货跌幅明显,盘面震荡下行,但中期上涨逻辑不变。年度供需缺口及进口成本高企支撑玉米强基本面。

研报正文

主要观点:

因价格上涨后,市场供应明显增加,华北现货跌幅明显,盘面震荡下行,但中期上涨逻辑不变。年度供需缺口及进口成本高企支撑玉米强基本面;淀粉受受原料价格支撑,下方空间预计有限。当前预计玉米及淀粉趋势仍将维持偏强结构,玉米关注盘面在2800元附近支撑。关注售粮压力,后期单边及淀粉-玉米价差在售粮压力若有限的前提下,预计都将维持上涨结构。

本周策略:

主力关注盘面在2800附近支撑,可逢低做多。

一、行情回顾

玉米及玉米淀粉行情回顾

因高价刺激下,局部地区玉米上量有显著增加,市场担忧年前售粮高峰会打压价格,玉米价格有所回落。

淀粉受原料及副产品高价影响,且因疫情影响,开机和库存持续低位,刺激价格上涨。但伴随物流在疫情封控逐渐放开后将会恢复,预计淀粉将会跟随玉米明显回落。

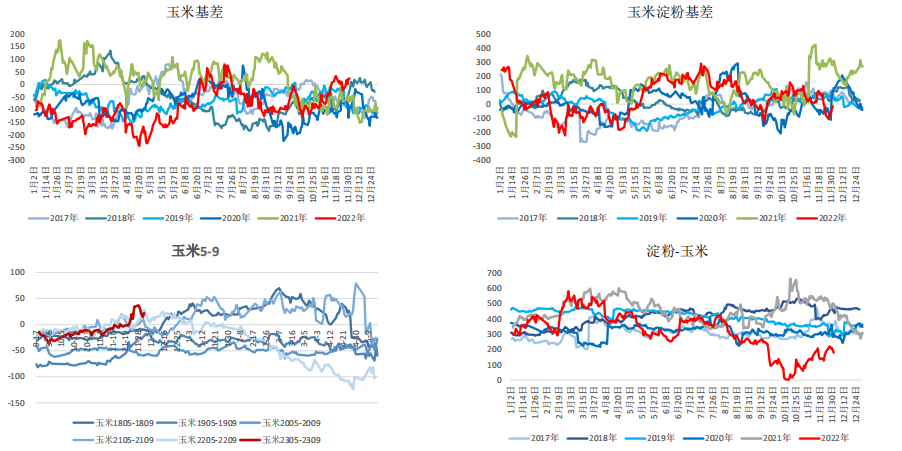

玉米2303合约玉米淀粉2301合约价差回顾-玉米及淀粉基差维持平水结构,淀粉-玉米价差受原料下滑影响,下半周出现回落

二、玉米基本面数据

二、玉米基本面数据

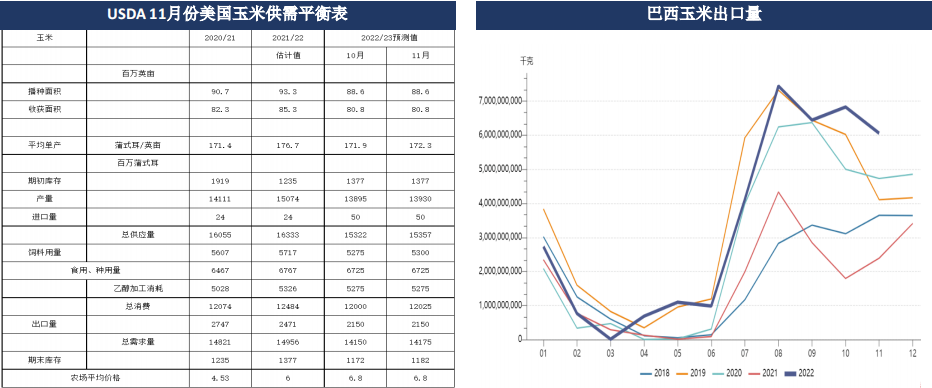

中国玉米供需平衡表

2021/22年度中国玉米进口量2189万吨,出口量0.2万吨,结余变化调整为674万吨,其他估计数据不变。2022/23年度预测数据不做调整。

国内玉米市场依旧维持偏紧格局。

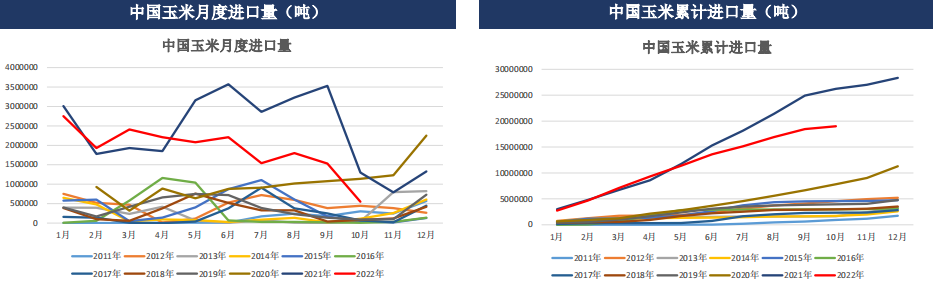

国内玉米进口量

据中国海关数据显示:2022年10月国内玉米进口量54.7万吨,较2022年9月份153.4万吨减少98.7万吨,环比减64.3%;较2021年10月份130.3万吨减少75.6万吨,同比减58.0%。其中10月份进口均价为428.1美元/吨,环比增9.6美元/吨,同比增118.4美元/吨。

其中1-10月中国共进口玉米1901万吨。

巴西玉米出口量同比大幅增长

巴西政府公布的出口数据显示,该国11月玉米出口量为6,058,945吨,去年同期为2,392,522吨。

巴西主要是在下半年出口玉米,和美国玉米在全球市场竞争。

港口谷物库存

中国粮油商务网监测数据显示,截止到2022年第48周末,南北港口玉米库存量为351.40万吨,较上周的339.20万吨增加12.2万吨,环比增加3.60%,较去年同期的287.30万吨增加64.1万吨,同比增加22.31%。

截止到2022年第49周末,广州港口谷物库存量为126.80万吨,较上周的145.80万吨减少19.0万吨,环比下降13.03%,较去年同期的191.80万吨减少65.0万吨,同比下降33.89%。

内贸玉米与小麦、外贸玉米价差

深加工企业玉米库存及玉米周度消耗量

根据我的农产品网对全国12个地区,96家主要玉米深加工厂家的调查数据显示,截止11月30日加工企业玉米库存总量188.6万吨,较上周减少6.22%。疫情频发导致深加工收购难度较大,企业库存仍然较低。

全国主要126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米102.8万吨,较前一周减少8.0万吨;与去年同比减少17.4万吨,同比减幅14.47%。

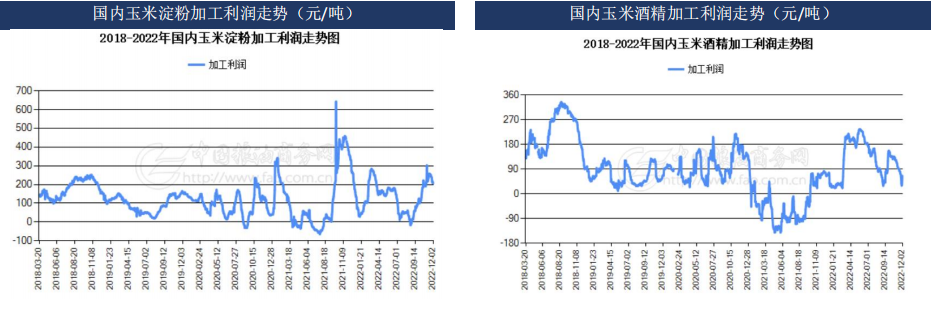

深加工加工利润

原料玉米高位震荡,同时副产品依旧维持强势,淀粉利润仍在相对高位。

玉米淀粉开机及淀粉库存

据Mysteel农产品调查数据显示,截至11月30日当周,全国玉米加工总量为53.72万吨,较上周玉米用量增加3.86万吨;周度全国玉米淀粉产量为27.32万吨,较上周产量减少1.5万吨。开机率为53.47%,较上周下降2.93%。受疫情影响,局部省份上量有限,但本周华北高价刺激下上量激增,预计下周开工会有一定回升。

据Mysteel农产品调查数据显示,截至11月30日玉米淀粉企业淀粉库存总量70.6万吨,较上周升高0.6万吨,增幅0.86%,月降幅4.47%;年同比增幅13.30%。疫情影响物流,淀粉库存略有回升。

饲料需求情况

中国饲料工业协会消息:据样本企业数据测算,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为34.3%,环比增长3.6个百分点;配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。

三、小结及展望

支撑:

年度产销缺口;

疫情封控,市流通不畅;

深加工提价收购;

小麦价格高位,替代品冲击减弱;

农户惜售。

利空:

需求端受疫情影响,短期提振不佳。

行情展望:

因价格上涨后,市场供应明显增加,华北现货跌幅明显,盘面震荡下行,但中期上涨逻辑不变。年度供需缺口及进口成本高企支撑玉米强基本面;淀粉受受原料价格支撑,下方空间预计有限。当前预计玉米及淀粉趋势仍将维持偏强结构,玉米关注盘面在2800元附近支撑。关注售粮压力,后期单边及淀粉-玉米价差在售粮压力若有限的前提下,预计都将维持上涨结构。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号