行情复盘

12月6日,聚乙烯期货主力合约收跌0.85%至8087元/吨。

操作建议

多V空PP/L可逢低入场,标的选择05合约。

现货市场

现货市场成交清淡,石化出厂价格多数稳定,市场参与者心态欠佳,试探小幅让利报盘出货,终端接盘意向不高。LLDPE主流价格在8150-8700元/吨。

后市展望

多地疫情优化政策继续出台,市场继续交易强预期因素。价格上涨阶段关注投机性需求是否会提前释放,短期价格或延续强势表现。

研报正文

相关资讯

1、尽管担心七国集团对欧洲某国石油实施价格上限的影响,但对美联储更激进的货币紧缩政策的担忧加剧,欧美原油价格走低。2月布伦特跌3.33报79.35美元/桶,跌幅4%。

2、美国能源部下属EIA下调油价预期,预计美国明年原油产量或创新高,并下调明年全球石油需求预期。

3、中国物流与采购联合会昨日公布11月份全球制造业采购经理指数,11月份全球制造业采购经理指数为48.7%,较上月下降0.7个百分点,连续2个月低于50%。

策略建议

【聚烯烃】

盘面表现:

5日均线、20日均线倾斜向上,60日均线走平,价格呈向上反弹走势。正处移仓换月高峰期,博弈逐步移至05合约。

现货成交:

现货市场成交清淡,石化出厂价格多数稳定,市场参与者心态欠佳,试探小幅让利报盘出货,终端接盘意向不高。LLDPE主流价格在8150-8700元/吨。华东拉丝主流价格在7780-7850元/吨。

核心逻辑:

跟踪数据发现,供需两端实际表现暂无明显改善,当前核心驱动力主要在于政策端。多地疫情优化政策继续出台,市场继续交易强预期因素。价格上涨阶段关注投机性需求是否会提前释放,短期价格或延续强势表现。

操作建议:

多V空PP/L可逢低入场,标的选择05合约。

风险因素:

聚烯烃投产推迟。

【PVC】

盘面表现:

5日均线、20日均线拐头向上,60日均线偏向下,价格继续反弹。强预期支撑价格,05合约暂由多头力量主导。

现货成交:

国内PVC市场交投气氛较昨日转淡,期货区间震荡,点价货源暂无价格优势,现货市场主流价格部分走低,下游采购积极性低,实单成交仍有商谈空间。华东5型主流价格在6100-6180元/吨。

核心逻辑:

近期市场博弈焦点不在于现实,而在于政策带来的利好预期,价格上涨不断提前兑现相关利好,但实际供需好转程度暂且未知。01合约已经大幅减仓,后续建议更关注05合约走势,短期大概率继续偏强运行为主。

操作建议:

套利关注5-9正套。逢低试多05合约,严格止损。

风险因素:

政策传导效果不佳。

一、聚烯烃

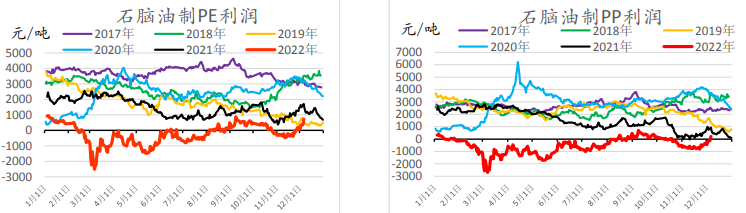

1.生产利润

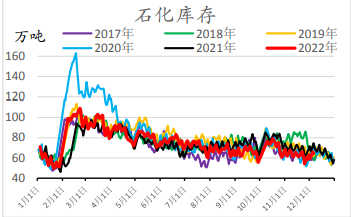

2.库存

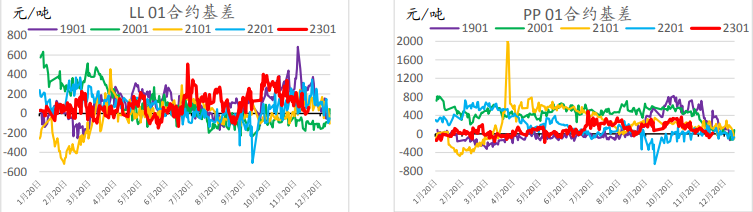

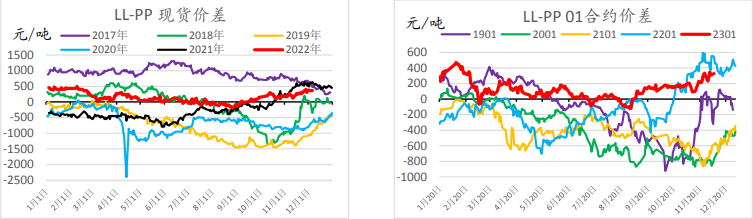

3.基差价差

二、PVC

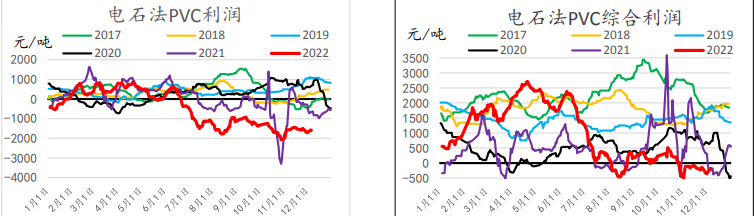

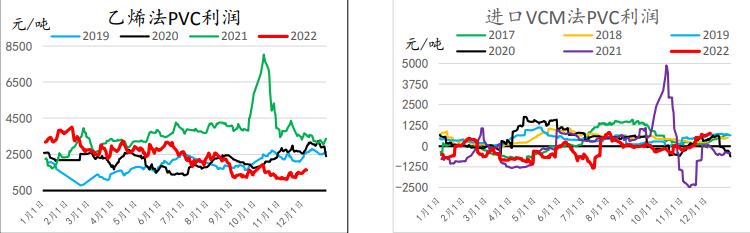

1.生产利润

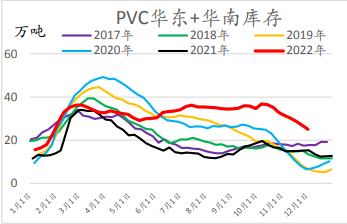

2.库存

3.基差价差

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号