行情复盘

12月9日当周,原油主力2301报收于503.3元/桶。

策略提示

弱需因素主导,原油大幅下行。

现货市场

截止2022年12月9日当周,国内胜利油田出产原油现货报价在78.31美元/桶,折合人民币报价在544.9元/桶。

后市展望

市场信心遭打击的同时多头持仓逃离进一步形成对油价的冲击,预计后市原油期货价格仍维持偏弱的姿态运行。

研报正文

市场回顾

截止2022年12月9日当周,国内胜利油田出产原油现货报价在78.31美元/桶,折合人民币报价在544.9元/桶。国内原油期货主力2301合约报收于503.3元/桶,二者基差为41.6元/桶。

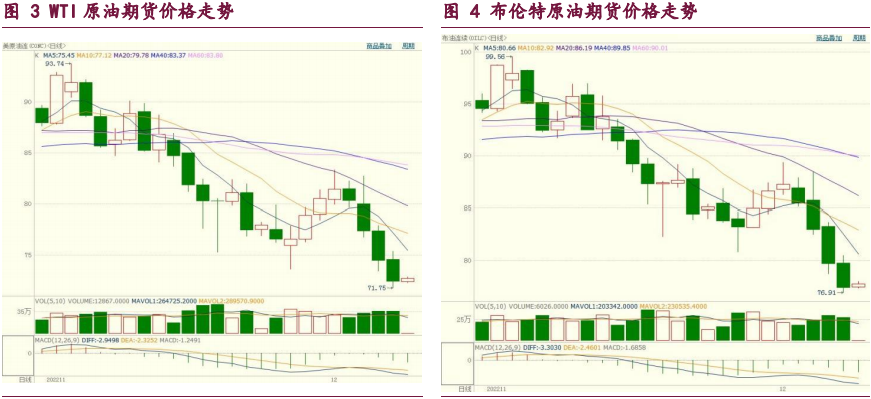

由于OPEC+产油国减产规模未能进一步扩大,叠加欧盟对俄油制裁出口限价较高,未能对俄油减产或被动削减出口带来较大影响,因此弱需依然是国内外原油期货价格承压下行的主要逻辑。在偏空因素施压下,本周(12.5-12.9)以来,国内外原油期货价格大幅下行。其中美国WTI原油期货价格自79.99美元/桶一线断崖式下跌,最低下探至71.12美元/桶一线才有所企稳,当周累计重挫10.37%;布伦特原油期货价格自85.73美元/桶一线断崖式下跌,最低下探至75.74美元/桶,当周累计下挫10.17%。

国内原油期货2301合约期价自575.3元/桶一线断崖式下跌,最低下探至503.3元桶,当周累计下挫12.09%。截止12月9日当周,Brent-WTI价差维持在4.71美元/桶。

OPEC实施减产措施,供应预期下降

12月4日石油输出国组织(欧佩克)与非欧佩克产油国以视频方式举行第34次部长级会议,决定维持第33次部长级会议确定的减产目标。会议后发表声明,强调10月会议作出的减产决定完全是出于市场考虑。值得注意的是,欧佩克与非欧佩克产油国第35次部长级会议将于2023年6月4日举行。下一次联合部长级监督会议将于2023年2月1日举行。但主要产油国表示,将在必要时临时召开部长级会议,以应对原油市场变化。

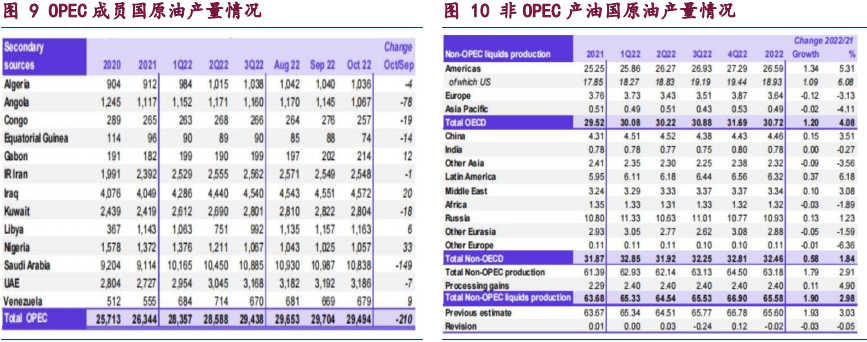

据OPEC发布的数据统计显示,2022年11月欧佩克原油产量环比减少约105万桶/日至2880万桶日,是2020年二季度大规模减产以来的最大降幅。其中沙特、阿联酋、科威特和伊拉克产量分别下降约47万桶/日、24万桶/日、15万桶/日和9万桶/日。此次OPEC+产油国决定持续延长减产措施,则对2023年OPEC原油产量增幅预期形成下调影响。同时如果俄罗斯产量受限额和海运不足等原因限制的话,则油市供应偏紧优势有望重新得到强化。

对俄罗斯石油设置价格上限由以美国为首的七国集团提议,旨在取代更严厉的欧盟对俄禁运措施。根据七国集团提议,欧盟成员国可继续购买俄罗斯石油,但需要对俄原油价格设定上限,保证俄罗斯海运石油的价格上限保持在低于市场价格5%的水平。

欧盟各国政府初步同意将从俄罗斯进口的海运石油价格上限定为60美元/桶。根据协议,七国集团将从12月5日起对俄原油实施限价,明年2月5日起对俄精炼石油产品限价。如果欧盟12月5日前未就七国集团提议的油价上限达成协议,欧盟届时将实施5月底达成的对俄禁运措施,即从12月5日起禁止进口俄原油,明年2月起禁止进口俄石油产品。作为反制手段,俄罗斯不会向对俄石油实施限价的国家供应石油和石油产品,将为此重新调整出口方向或减少产量。

非OPEC产油国产能有所增加

2022年11月,俄罗斯在OPEC+协议下的石油生产配额从1100万桶/日降至1050万桶/日。10月,包括凝析油在内的俄罗斯石油产量为147万吨/日,即1078万桶/日,略低于9月报告的1080万桶/日。当欧盟对俄罗斯原油进口禁运生效后,俄罗斯的石油产量可能会在12月降至900万桶/日。此前,俄罗斯每日出口的450万桶原油中约有200万桶将因找不到买家而导致俄罗斯被迫减产。

欧盟制裁将于12月5日生效,这一制裁对俄罗斯的原油出口造成多大影响,仍存在巨大的不确定性。11月底,欧盟成员国正在努力就限制俄罗斯出货量的价格达成一致,以允许使用欧洲船只和国际贸易保险。欧盟提议的价格上限是每桶60-65美元,这高于俄罗斯旗舰级乌拉尔等级原油的当前售价,对于俄罗斯原油出口影响不大。

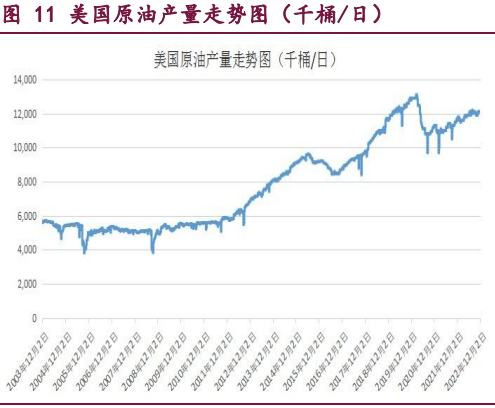

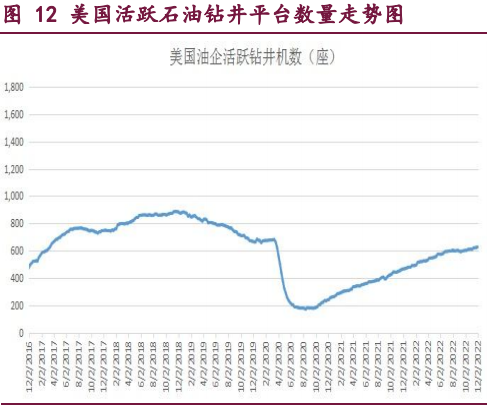

截至2022年12月2日,美国石油活跃钻井平台数量小幅增加0座,至627座,是因为相对较高的油价鼓励油企增加钻井数。尽管北美石油钻井数据继续录得攀升,但原油产量仍然停滞不前。据统计,截止12月2日当周,美国原油产量维持在1210万桶/日,为2022年1月14日当周以来高位水平。

美国能源署(EIA)预计2022、2023年全球石油供应同比增加423万、74万桶/日至9993万、10067万桶/日。同时EIA预计2022、2023年美国原油产量同比增加58万、48万桶/日至1183万、1231万桶/日。预计2022、2023年OPEC原油产量同比增加231万、26万桶/日至2859万、2885万桶/日。EIA预计2022、2023年俄罗斯石油产量同比增加11万桶/日、减少157万桶/日至1089万、932万桶/日。受欧盟对俄制裁影响,预计俄罗斯的石油产量从三季度的1090万桶/日降至四季度的1080万桶/日,随后在2023年进一步降至930万桶/日。

而国际能源署(IEA)预计2022、2023年全球石油供应同比增加460万、80万桶/日至9990万、10070万桶/日。IEA预计2022、2023年非OPEC石油供应同比增加170万、60万桶/日至6550万、6610万桶/日;10月预计2022、2023年非OPEC石油供应同比增加170万、50万桶/日。IEA预计2022、2023年美国石油产量同比增加113万、103万桶/日至1796万、1899万桶/日;10月预估2022、2023年美国石油产量同比增加111万、116万桶/日。

经济前景弱化原油需求预期

当前影响油价的核心矛盾集中在经济增速的放缓和恶化的GDP前景使得世界的石油需求收缩,而欧洲能源危机、不断攀升的裂解利润和强势美元也在拖累了石油需求。眼下全球疫情叠加俄乌冲突导致欧美国家高通胀现象严峻,迫使美联储和欧洲央行接连采取超常规的货币收紧政策。截止11月初,欧洲央行累计加息200个基点,美联储也累计加息375个基点,至3.75%至4.00%。此种加息幅度纵观历史来看,非常激进,容易让全球经济陷入衰退的境遇。

据显示,欧元区经济衰退预计将比市场预期更严重,从四季度开始,欧元区GDP将连续三个季度萎缩,明年全年GDP将萎缩1.5%。同时,高盛认为美国经济在未来12个月进入衰退的可能性为35%,因为通胀率远高于目标。从长期来看,全球经济衰退的担忧不断升温,也令原油需求前景蒙阴,原油消费受到一定程度打压。EIA预计,2022年9月,全球原油消费为9932万桶/日,12月增至1.01亿桶/日,同比增速下滑至0.94%。2022年年底,全球原油需求较供应量少100万桶/天,即全球原油维持过剩的格局。

基于上述考虑,美国能源信息署(EIA)下调2022年原油需求预测,给油价带来了下行压力。EIA预计2022、2023年全球石油需求同比增加226万、116万桶/日至9982万、10098万桶/日,增幅较10月预计的同比增加212万、148万桶/日有所下降。供需平衡方面,EIA预计2022、2023年全球石油供需过剩11万桶/日、短缺31万桶/日。OPEC最新月报显示,预计2022、2023年全球石油需求同比增加255万、224万桶/日至9957万、10182万桶/日;增幅较10月预计的同比增加264万、234万桶/日有所回升。

供需平衡方面,OPEC月报预计2022、2023年Callon OPEC同比增加54万、65万桶/日至2860万、2926万桶/日,10月预计2022、2023年Callon OPEC同比增加60万、77万桶/日。国际能源署(IEA)预计2022、2023年全球石油需求同比增加210万、160万桶/日至9980万、10140万桶/日,增幅较10月预计的同比增加200万、170万桶/日有所下调。供需平衡方面,IEA预计2022、2023年全球石油供需过剩10万/日、短缺70万桶/日;10月预计2022、2023年全球石油供需过剩30万桶/日、短缺70万桶/日。

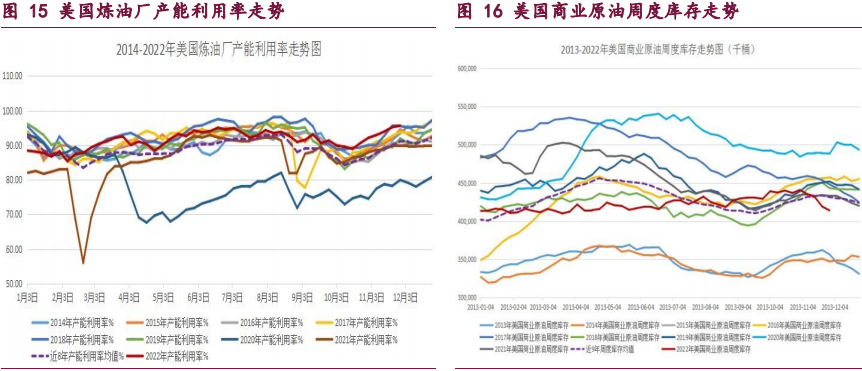

美国原油库存出现回落,炼厂开工率回升

随着全球原油市场供需结构转弱,世界石油库存出现反弹,不过依然处于近几年偏低水平。据统计,数据显示,9月,OECD原油库存增至27.49亿桶,环比增加1340万桶,比一年同期减少了210万桶,比最近五年平均水平低1.98亿桶,比2015-2019年平均水平低2.18亿桶。

此外,截止2022年12月2日当周,美国商业原油库存减少518.6万桶至4.13898亿桶,同比下滑4.38%,周环比降幅达1.24%。当周美国战略石油储备(SPR)库存减少209.7万桶至3.87亿桶,降幅0.54%。当周美国原油出口减少151.8万桶/日至343.0万桶/日。美国炼厂开工率为95.6%,周环比增加0.4个百分点,同比增加5.80个百分点。

国际原油市场净多头寸大幅回落

步入2022年四季度以来,国际原油期货价格转入宽幅震荡整理的,市场做多力量有所回升。据美国商品期货交易委员会(CFTC)的数据显示,截止2022年11月29日当周,WTI原油非商业净多持仓量维持在23.97万张,周环比回落12736张,表明投机市场看多油价的信心大幅回落,做多油价的人气再度降低。从季度净多持仓量水平来看,2022年3季度WTI原油非商业净多持仓量均值维持在24.16万张,4季度WTI原油非商业净多持仓量均值维持在25.58万张,季度环比回升1.42万张,反弹幅度达5.88%。

截止2022年11月29日当周,布伦特原油期货净多持仓量维持在8.92万张,周环比回落33998张,表明投机市场看多油价的信心大幅回落,做多油价的人气降低。从季度净多持仓量水平来看,2022年3季度WTI原油非商业净多持仓量均值维持在14.63万张,4季度WTI原油非商业净多持仓量均值维持在17.10万张,季度环比回升了2.47万张,反弹幅度达16.88%。

结论

目前全球需求前景不佳是油价大跌的主要原因,由于短期原油需求较难迅速恢复,弱需预期无法扭转,因此只能寄托油市供应端能给出更多收缩变化。今年10月初,OPEC+已做出了200万桶/日的减产措施,上周日的会议上决定延续现有的减产政策,这没有给市场带来更多惊喜,符合市场预期。与此同时,欧盟虽同意对俄罗斯出口石油设置每桶60美元的价格上限,但利多影响有限,俄油仍可通过其他渠道缓解欧盟制裁,俄油减产或被动削减出口的利多有限。

整体来看,在本轮油价下跌过程中,市场对油价后市预期发生了巨大的转变,从前期对供应侧的乐观预期到现实的需求疲弱,市场信心遭打击的同时多头持仓逃离进一步形成对油价的冲击,预计后市原油期货价格仍维持偏弱的姿态运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号