行情复盘

棕榈油连续3 周下挫,期价跌破多条均线支撑。

操作建议

国内棕榈油港口库存创新高,继续施压近月2301合约,近弱远强持续。

现货市场

广州 24 度棕榈油现货价冲高回落至7650元/吨,周比下跌 520 元,跌幅为 6.36%。三大油脂中菜籽油表现抗跌,棕榈油跌幅最大。

后市展望

随着市场资金逐渐移仓远月,棕榈油主力合约从 2301 转向 2305,与此同时,国内棕榈油港口库存创新高,继续施压近月2301合约,近弱远强持续。

研报正文

市场回顾

1.1现货价格普遍大幅下挫

本周三大油脂现货价格大幅下挫,四级豆油张家港现货价格9540 元/吨,周比下跌 480 元,跌幅为 4.79%。广州 24 度棕榈油现货价冲高回落至7650元/吨,周比下跌 520 元,跌幅为 6.36%。进口菜籽产菜油广东现货价为12500元/吨,周比下跌 300 元/吨,跌幅为 2.34%,三大油脂中菜籽油表现抗跌,棕榈油跌幅最大。

1.2 油脂期价承压下行

菜籽油表现偏强本周菜籽油期价调整行情表现最强,十字星报收,周跌幅不足1%,豆油期价跌幅超 3%,跌破多条均线支撑,形态明显转弱,棕榈油连续3 周下挫,期价跌破多条均线支撑。随着近月交割月的临近,三大油脂资金纷纷移仓远月,主力合约从 2301 转向 2305。

2、美豆油库存超预期上调,马棕报告超预期利多

2.1 美豆油库存库存上调至4个月高位

美国全国油籽加工商协会(NOPA)周四发布月度报告显示,美国大豆压榨量减少,不及分析师的平均预期,而豆油库存升至四个月高位。该协会的会员单位11 月份共压榨大豆 1.79184 亿蒲式耳,低于 10 月的 1.84464 亿蒲式耳,并略低于上年同期的1.79462 亿蒲式耳。此前接受访问的七位分析师平均预估,11 月大豆压榨量较分析师预估的 1.81473 亿蒲式耳低 228.9 万蒲式耳。预估区间介于1.80-1.83115 亿蒲式耳,预估中值为 1.81265 亿蒲式耳。报告显示,截至 11 月 31 日,NOPA 会员单位的豆油供应量增加至 16.30 亿磅,高于截至 10 月底的 15.28 亿磅,但仍低于上年同期的18.32亿磅。此前五位分析师的平均预估,11 月末豆油供应量料增加至16.19 亿磅。预估区间介于 15.5-17.75 亿磅,预估中值为 16.00 亿磅。

2.2 马棕库存结束五连增 印尼上调生柴预期

本周马来西亚棕榈油局报告超预期利多。马来西亚棕榈油局(MPOB)公布的数据显示,受强降雨和洪涝影响,马来西亚 11 月毛棕榈油产量为168 万吨,环比下降 7.33%,降幅大于此前预期;马来西亚 11 月棕榈油出口量为152 万吨,环比增加 0.92%,低于市场预期;进口环比下降 31.88%,远低于市场预期;因产量下滑,且出口微幅攀升的同时进口大幅减少,截至 11 月底马来西亚棕榈油库存为229万吨,较 10 月底录得的三年高位下降 4.98%,结束五连增并低于市场预期,本次报告整体偏多,产地供应压力减轻对盘面形成支撑。

主要因为马来西亚棕榈油产量超预期下降。船运调查机构公布的数据显示,12 月上半月马来西亚棕榈油产品出口较上月同期下降4%-9.1%。船运调查机构SGS周四公布的数据显示,马来西亚 12 月 1-15 日棕榈油产品出口量为634,618吨,较上月同期的 662,816 吨下滑 4.3%;独立检验公司Amspec Agri 发布的数据显示,马来西亚 12 月 1-15 日棕榈油产品出口量为 631,401 吨,较上月同期的657,896吨减少 4.0%;船运调查机构 ITS 发布的数据显示,马来西亚12 月1-15日棕榈油产品出口量为 649,782 吨,较上月同期的 714,518 吨下降9.1%。

印尼棕榈油协会(GAPKI)称,2022 年 10 月份印尼棕榈油(及其他棕榈油产品)的出口量为 365 万吨,比 9 月份的 318 万吨提高14.8%。10 月份棕榈油产量为 500 万吨,高于 9 月份的 499 万吨。其中毛棕榈油产量为455 万吨,毛棕榈仁油产量为 44.6 万吨。10 月底的棕榈油库存为 338 万吨,低于9 月底的403万吨。10 月份的国内棕榈油消费量为 200 万吨,高于 9 月份的182 万吨。

印尼能源部周五表示,从 2023 年 1 月 1 日起,印尼将把生物柴油的混合比例提高到 35%,明年将分配 1315 万千升以棕榈油为原料的生物柴油用于掺混计划。尼从 2020 年开始实施 B30 计划,要求化石汽油必须与30%的棕榈油基燃料混合,并一直计划增加生物柴油的用量。印尼能源部在一份声明中说,为支持实施B35,2023 年印度生物柴油的分配需求估计为 1315 万千升,比2022 年的分配量1103万千升增加了约 19%。印尼明年的柴油消费量估计为3758 万千升,其中35%来自棕榈基生物柴油。印尼能源部表示该国的生物柴油产业装机容量为1665 万千升。印尼共有 21 家生物柴油生产商将向零售商供应燃料。

印度炼油协会(SEA)周三发布的月度统计数据显示,2022/23 年度的第一个月,印度植物油进口量为 1,545,540 吨,高于 10 月份的1,396,969 吨,比去年11月份的 1,173,747 吨提高 11%。11 月份的食用油进口量为1,528,760 吨,高于10月份的 1,365,995 吨,也高于去年 11 月份的 1,138,823 吨。11 月份的毛棕榈油进口量达到创纪录的 931,180 吨,创下历史单月最高纪录,高于10 月份的756,745吨,也高于去年 11 月份的 477,160 吨。11 月份的24 度精炼棕榈油进口量增至202,248 吨,高于 10 月份的 127,949 吨,也远高于去年11 月份的58,267吨。但是 11 月份的毛豆油进口量降至 229,373 吨,低于10 月份的334,467 吨,去年11月份为 474,160 吨;毛葵花籽油进口量提高到 157,709 吨,高于10 月份的144,934吨以及去年 11 月的 125,024 吨。

2.3 加拿大菜籽产量下调库存上调

加拿大农业暨农业食品部(AAFC)周五发布 12 月份供需报告中,大幅调高了2022/23 年度(8 月至 7 月)加拿大油菜籽期末库存。尽管产量下调,但是出口和国内用量下调的幅度更大,导致期末库存上调。AAFC 本月预计2022/23年度加拿大油菜籽期末库存为 80 万吨,高于 11 月份预测的50 万吨,接近2021/22年度的期末库存 87.5 万吨。AAFC 的最新供需报告采纳了加拿大统计局的最新产量预估,将油菜籽产量从早先预估的 1910 万吨降至 1820 万吨。2022/23 年度加拿大油菜籽出口量预计为 860 万吨,比 11 月份的预计减少了70 万吨,远高于上年的526.8万吨。国内用量为 970 万吨,比 11 月份降低了大约50 万吨,高于上年的950万吨。

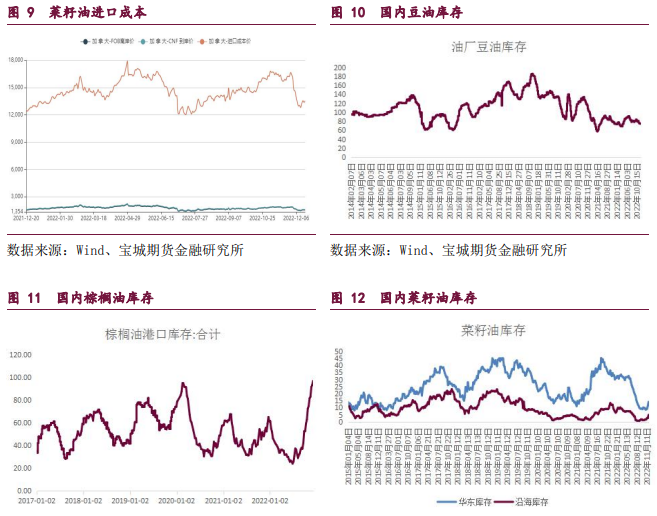

2.4 豆油库存继续下降 棕榈油库存创新高

3、结论

棕榈油:本周马棕报告超预期利多,印尼能源部上调生物柴油的混合比例至35%的消息给国际棕榈油市场带来明显提振。但马来西亚棕榈油出口下滑令市场利多影响大打折扣。

目前,东南亚棕榈油减产预期下,出口需求季节性下滑是不争的事实,这也将抵消产量下降带来的部分利多影响,虽然拉尼娜有望在明年1季度逐渐减弱,但现阶段拉尼娜对棕榈油产量的影响是有目共睹的,马棕库存拐点可能提前出现。

需求来看,目前中国和印度两国的棕榈油库存压力正在释放,同时考虑到进口利润的变化,两国的进口步伐正在放缓。国内棕榈油港口库存增速或将在 12 月底有所放缓,供需最弱的时刻已经到来,令国内棕榈油期价在跟随国际市场波动的同时,表现弱于国际市场。但受到国际棕榈油期价的支撑,令棕榈油在三大油脂中表现相对偏强。

随着市场资金逐渐移仓远月,棕榈油主力合约从 2301 转向 2305,与此同时,国内棕榈油港口库存创新高,继续施压近月2301合约,近弱远强持续。

豆油:随着进口大豆到港量的增长,国内油厂开工率快速恢复,油厂豆油库存不升反降至 74.56 万吨,周比下降 0.76 万吨。反映出国内市场需求的旺盛。后期重点关注油厂开工率的变化情况和下游市场春节前的备货节奏对豆油库存的影响。此外,在油厂挺粕抛油的策略影响下,豆油价格仍面临一定压力。同时豆棕价差的回归也将给豆油市场带来一定压力。

短期豆油期价或将进入动荡期,在国内豆油库存尚未改善,市场需求进入节前备货的背景下,国内豆油市场调整空间受限,粕强油弱格局持续。

菜籽油:目前国内进口菜系供应正迎来逐渐改善,市场预期12 月和明年1月仍有大量进口菜籽到港。随着国内菜油冬储行情持续,国内菜籽油库存周比继续下降至 29.15 万吨。

近期菜油基差虽然高位回落,但继续回归脚步放缓,在三大油脂中依然最为强势,同时菜豆和菜棕价差再受关注,继续对价格构成支撑,令菜籽油期价在三大油脂中表现偏强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号