行情复盘

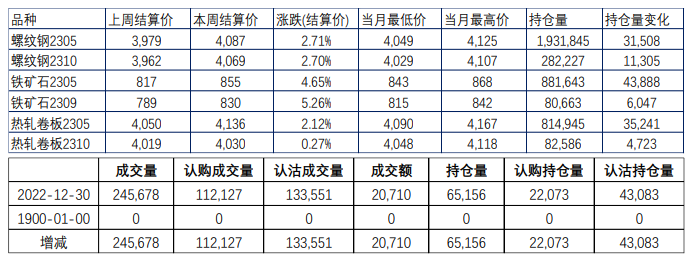

螺纹钢期货2305合约,收于4,069元/吨,较上周收盘价上涨2.50%。

操作建议

1月中旬前后适当关注期现正套和卖保。

背景分析

螺纹钢继续偏强震荡,防疫政策进一步放开,市场预期持续向好,若现实未能阻挡盘面走高,同时原料成本表现偏强,成本抬升对螺纹有推动。

后市展望

预期对钢价依然有比较强的支撑,但高炉原料成本已高于去年,钢厂原料陆续补库后,缺乏成本推动或进一步政策刺激,继续向上空间将有限。

研报正文

一、期货行情回顾

螺纹钢继续偏强震荡,防疫政策进一步放开,市场预期持续向好,若现实未能阻挡盘面走高,同时原料成本表现偏强,成本抬升对螺纹有推动。螺纹钢期货2305合约,收于4,069元/吨,较上周收盘价上涨2.50%,收盘持仓为193万手(较上周增3.15万手);其中热轧卷板期货2305合约收于4143元/吨,较上周收盘价上涨2.42%,收盘持仓为81万手(较上周增4手);铁矿石2305合约收于863.0元/吨,较上周收盘价上涨4.61%。螺纹钢期权上周成交量245,678手,成交额20,710万元,持仓量65,156手。

二、现货行情回顾

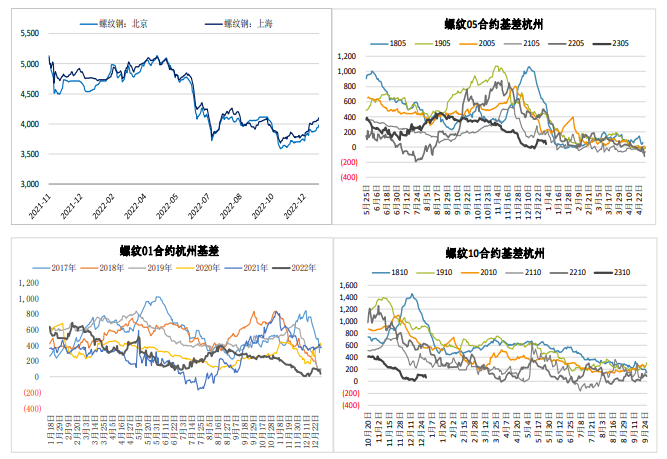

全国各区域价格偏强为主。螺纹方面除西南区域价格震荡持平外,其余各区域现货价格均呈涨势,涨幅在50-100元/吨,周整体为涨幅为52元/吨。截止上周五,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4,164元/吨,较12月23日,价格涨52元/吨。螺纹钢2305对现货价格(全国均价)贴水12元/吨,较上周缩小30元/吨。

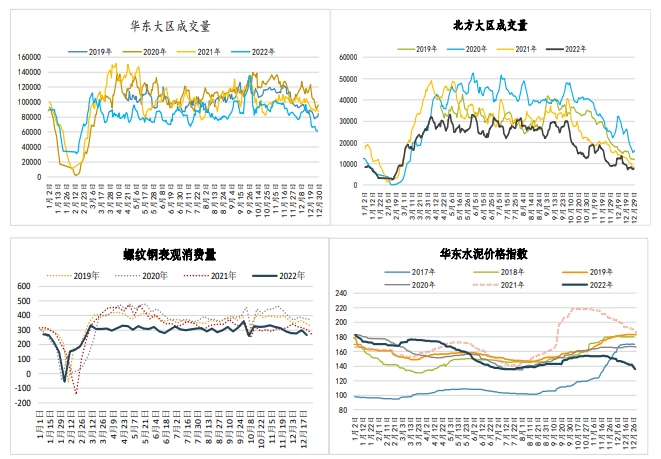

三、钢材现货库存

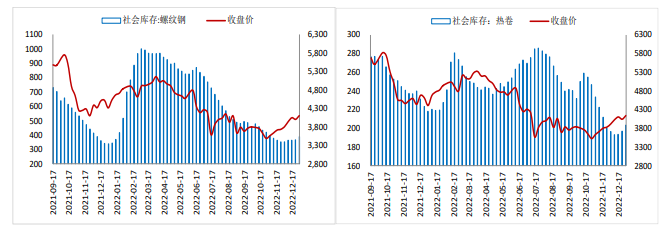

截至12月30日,螺纹钢社会库存389.86万吨,环比增加23万吨,同比增加50.4万吨。热轧卷板库存203.61万吨,环比增加6.48万吨,同比减少14.84万吨。市场冬储操作缓慢进行、下游散单采购情绪偏低、北方需求接近停滞、华东和南方需求动力减弱等因素影响,使得库存季节性累增。

四、钢材产量及利润情况

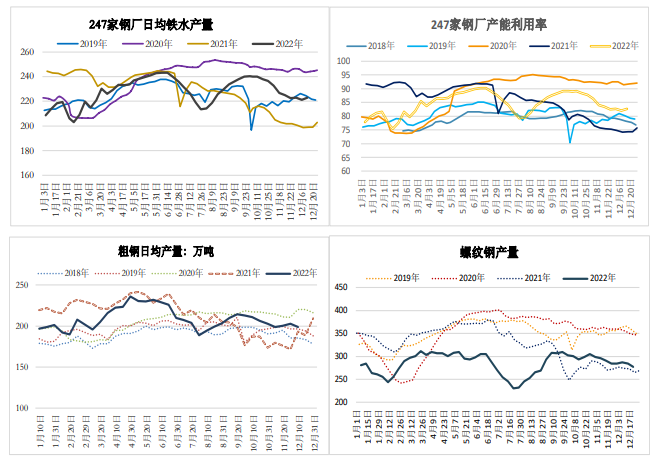

上周钢厂高炉开工率75.21%,环比上周下降0.72%,同比去年增加4.20%;日均铁水产量222.51万吨,环比增加0.56万吨,同比增加19.50万吨。

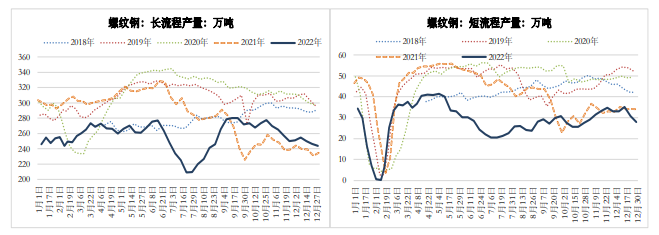

本周五大钢材品种供应917.27万吨,减量3.21万吨,降幅0.35%。螺纹钢产量环比减少1.9%;热卷产量环比增加2.7%。

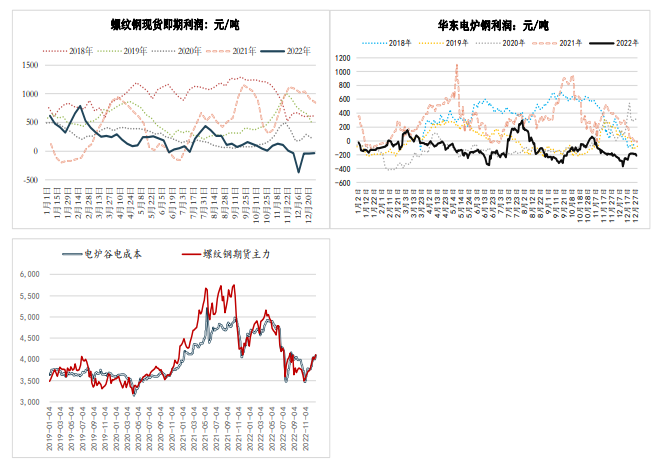

螺纹钢高炉即期成本4,138.53元,即期毛利-38.53元/吨,环比4.77元/吨。华东电炉成本4,296.53元/吨,利润-196.53元/吨,环比-28.55元/吨。

五、需求表现

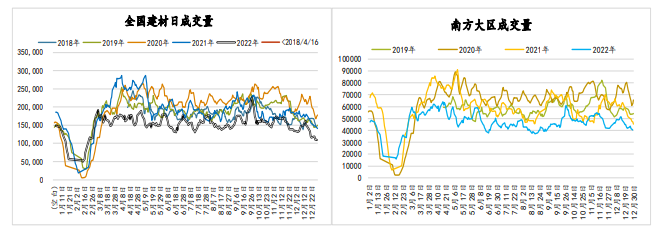

上周,237贸易商建材日均成交量10.96万吨,环比减少5.66%。螺纹钢表观消费量266.2万吨,环比减少32万吨,水泥价格继续下跌,低于过去几年同期。水泥出货率环比回落,同比位于低位。

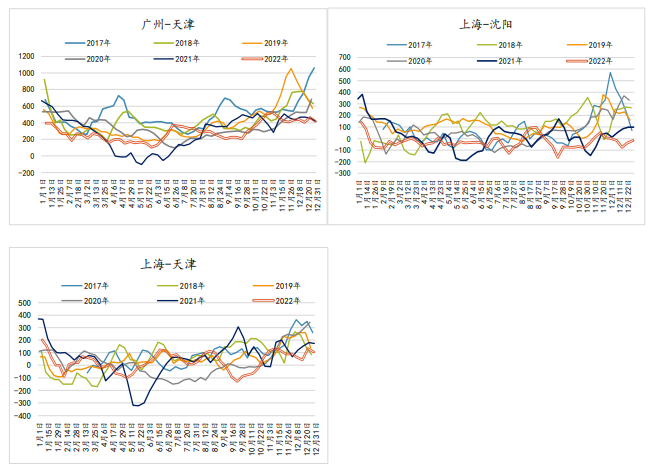

六、区域价差

主要地区南北现货价差环比变动不大,同比位于历年低位。

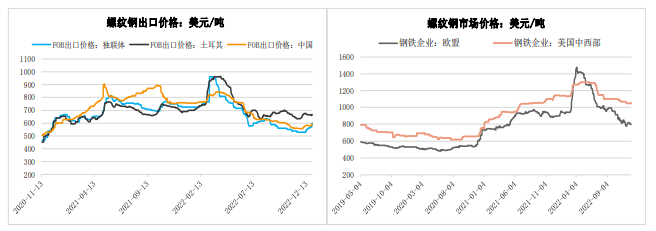

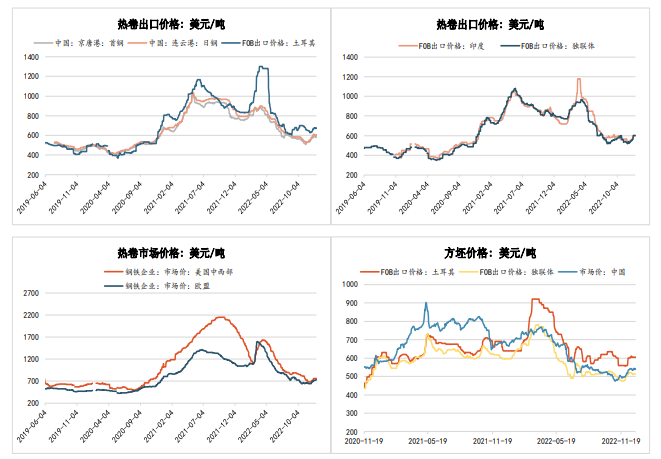

七、海外钢材价格

上周,海外钢材价格稳中上涨。独联体螺纹钢出口FOB价格涨30美元,土耳其报价持平,中国出口价格环比上涨15美元至595美元/吨。热卷土耳其出口FOB价格涨5美元,印度持平,独联体热卷价格持平。欧盟国内涨5美元,美国价格持平,中国热卷出口FOB价格上涨10美元至594美元/吨。海外钢坯出口价格上涨,板坯小幅上涨20美元。中国市场方坯跌9美元至543美元/吨。

八、宏观及下游行业

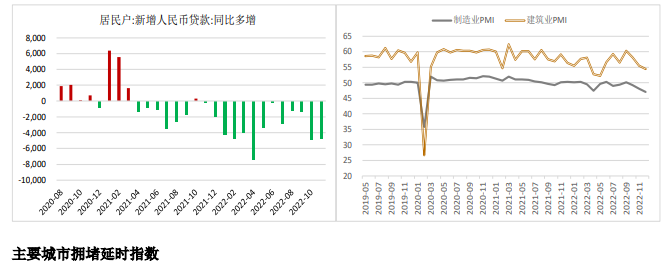

11月,居民新增贷款同比少增4710亿元,企业新增贷款同比多增3158亿元,12月,制造业采购经理指数(PMI)为47%。建筑业商务活动指数为54.40%。

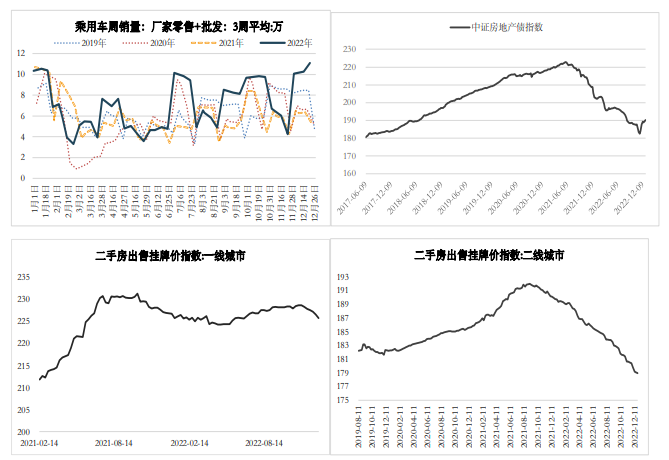

上周,乘用车周均销量11.09万辆,同比4.82万量;30城商品房销售面积276.69万平,同比-40.01%。一线城市二手房挂牌价持续下跌,已连续下跌7周,较高点下跌-2.23%,二线城市二手房挂牌价继续下跌,较高点下跌-6.81%。

九、价差及套利机会

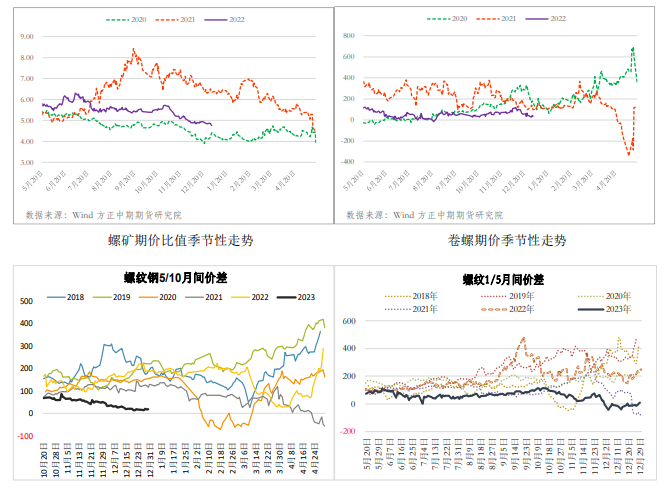

卷螺差上涨2元至49元,螺矿比下跌0.0901至4.7801,螺纹焦炭比上涨0.0066至1.5109,卷矿比下跌0.0904至4.8374,热卷焦炭比上涨0.0069至1.5290,焦炭焦煤比上涨0.0083至1.4431,螺纹钢1/5价差-16元,上涨7元,螺纹钢5/10价差17元,下跌3元。弱现实和预期偏强继续影响螺纹盘面价格,因此螺纹反套逻辑仍延续,但当前价差较低,短期向下空间或有限;卷螺差企稳,后期电炉减产,螺纹产量将明显回落,供应压力低于热卷,12月制造业PMI继续回落,卷螺价差短期仍偏弱,但明年春节后螺纹需求可能并不乐观,因此后期卷螺价差若跌至负值以下,可偏多操作;钢材利润低位运行,钢厂补库未结束,因此成材和原料比值无扩大驱动,偏弱震荡。

十、行情展望及操作策略

预期对钢价依然有比较强的支撑,但高炉原料成本已高于去年,钢厂原料陆续补库后,缺乏成本推动或进一步政策刺激,继续向上空间将有限,结合原料成本估算,05合约上方压力4200,经济数据偏弱对盘面有短期利空,短线出现回调可背靠20日均线偏多操作,有效跌破离场,套利方面5/10反套驱动仍存在。从历年螺纹05基差走势看,对于高库存商家,1月中旬前后适当关注期现正套和卖保。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239