行情复盘

1月9日,棕榈油期货主力合约收跌1.19%至7988元/吨。

主力持仓

据统计棕榈油期货主力持仓呈现多减空增局面。

期货市场

棕榈油在本周普遍因宏观情绪下跌行情下显得相对抗跌,周线跌幅2.13%,收于8160 元/吨,因目前产地减产季库存逐渐去化。

后市展望

USDA 和 MPOB 两份月报将公布,预计将大幅调低阿根廷大豆产量,马来库存也预计小幅下滑,国内备货期最后一周,对油脂价格都有一定支撑,不过宏观情绪若继续走差情况下,基本面力量有限,短期预计油脂波动加剧。

研报正文

一、 基本面分析

1、棕榈油

棕榈油在本周普遍因宏观情绪下跌行情下显得相对抗跌,周线跌幅2.13%,收于8160 元/吨,因目前产地减产季库存逐渐去化。

高频数据显示:马来产量:MPOA:马来西亚 12 月 1-31 日棕榈油产量预估减 4.42%,其中马来半岛减5.46%,马来东部减少 2.86%,沙巴减 3.97%,沙捞越增 0.72%;

UOB:马来西亚2022 年12 月产量调查显示,沙巴产量从-1%到-5%;沙捞越产量从-2%到+2%;马来半岛产量从-2%到-6%,马来西亚产量从-1%至-5%;

SPPOMA:马来西亚 2022 年12 月1-31 日产量减1.68%,单产减 1.69%,出油率增 0.01%。

马来出口:ITS:马来西亚12 月1-31 日棕榈油出口量为 1552637 吨,较 11 月同期的 1580106 吨减少 2%;

AmSpec:马来西亚12月1-31日棕榈油出口量为 1456986 吨,较 11 月同期的 1498862 吨减少2.8%;

SGS:预计马来西亚 12 月 1—31 日棕榈油出口量为 1512468 吨,较11 月同期出口的1519560吨减少 0.47%。

从数据上可以看出马来的产量环比小幅下滑,出口持平或略增,我们预估马来西亚 12 月产量约 160 万吨,出口 150-155 万吨,12 月马来西亚期末库存降至210-220万吨左右。等待下周二中午 MPOB 报告数据指引。

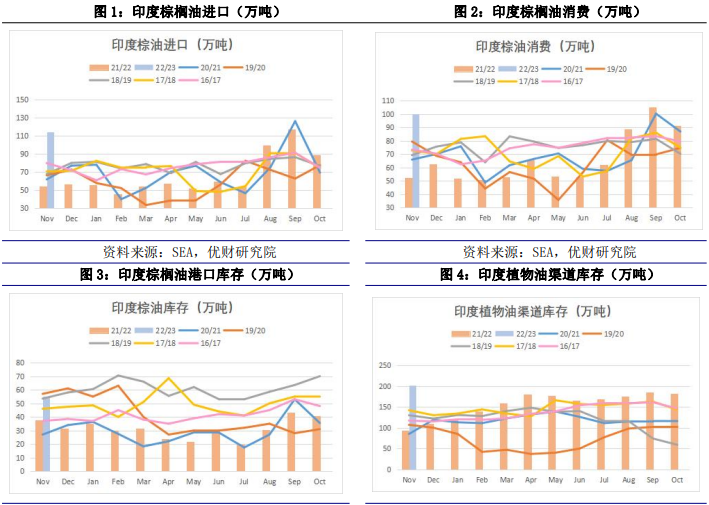

据外媒报道,交易商表示,印度 12 月棕榈油进口量同比增加94%至110万吨,创下当月最高纪录,因棕榈油较其他植物油的折扣较高,导致炼油商在季节性疲软的冬季增加采购量。截至 11 月底印度棕榈油港口库存已累积至55 万吨高位,油脂总渠道库存更是高达 208 万吨历史高位,再经过 12 月的大量进口,印度植物油库存过高,预计未来 2 个月印度植物油进口量将明显放缓,不过由于印度维持了毛棕榈油及精炼棕榈油低关税且豆油进口免税配额 200 万吨已用完,未来印度的植物油进口依旧会偏向棕榈油。

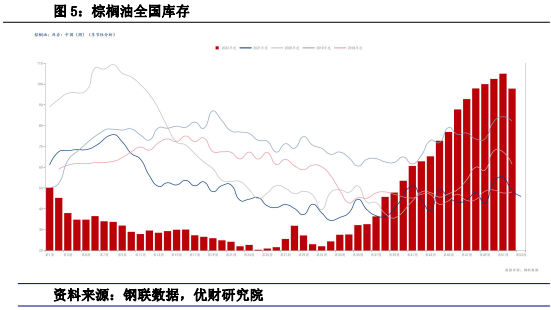

截至 12 月 30 日,国内棕榈油库存 97.79 万吨,环比下降7.17 万吨。由于1月的进口到港量预估会略减,因 12 月船期买船数量不多,预计棕榈油库存在春节前会略有下降,但是 1-2 月买船量依旧较多,且春节过后进入消费淡季叠加全国或再次迎来一轮疫情爆发,所以预计棕榈油高库存将维持到2-3 月,国内现货价格将受到较大的压力。本周华北地区基差由 01 平水变更为 05-100;华东地区基差由01+20变更为 05-130;华南地区基差维持 05-200。

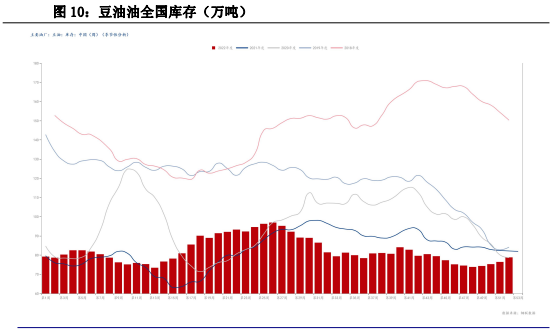

2、豆油

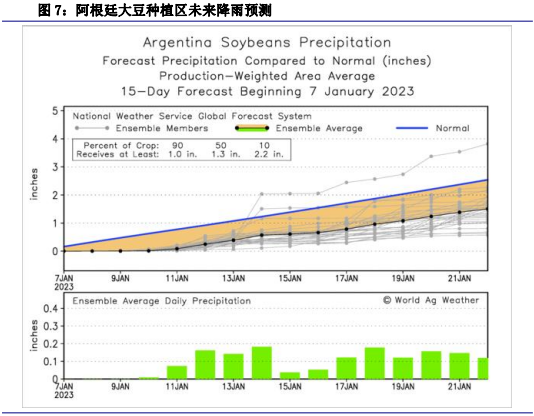

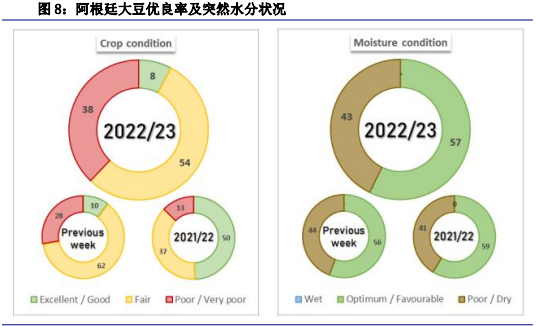

大豆短期的聚焦点依旧是阿根廷,由于上周末及本周初的降雨,阿根廷墒情有所缓解,压制了美豆的走势,且未来的降雨预报也在改善,预报显示12 号之前阿根廷大豆种植区依旧高温缺水,之后将有较大程度缓解,留给阿根廷炒作的空间和时间在收缩。

布宜诺斯艾利斯谷物交易所:截至 1 月 5 日,阿根廷大豆播种率为81.8%,上周为 72.2%,落后于去年同期的 93.5%及 5 年均值92.8%;落叶率58.5 为81.8%,落后于去年同期的 75%及 5 年均值 78.3%;开花率为 14.8%,落后于去年同期的21.7%及 5 年均值 29.5%。阿根廷大豆作物状况评级较差为38%(上周为28%,去年13%);一般为 54%(上周 62%,去年 37%);优良为 8%(上周10%,去年50%);土壤水分43%处于短缺到极度短缺(上周 44%,去年 41%);57%处于有益到适宜(上周56%,去年 59%)。

下周五凌晨 USDA 将公布 1 月的全球作物供需平衡表,关注重点在于阿根廷大豆产量的调整,由于 12 月 USDA 并未对阿根廷大豆产量做出调整维持4950 万吨的高位,而 12 月墒情更加恶劣,预计本月 USDA 对阿根廷产量或下调至4500 万吨附近(USDA通常单次调整幅度不会太大)而市场对于阿根廷大豆的产量预估区间为3800-4400万吨。其次关注美豆压榨量及期末库存,因美豆油在生物燃料的需求可能从116亿磅进一步下调,美豆的压榨量或小幅调减,美豆库存或从2.2 亿蒲上调至2.3亿蒲上方。

截至 12 月 30 日,国内豆油库存 78.83 万吨,环比上升2.37 万吨。本周豆油现货基差下跌幅度有所放缓,华北地区一级豆油基差维持05+580;华东地区一级豆油基差由 05+800 下跌至 05+750;华南地区一级豆油基差由05+750 下跌至05+680。市场成交有所好转,不过集中在 2-5 月提货期,理由是2-4 月可能缺豆+豆粕消费差+豆油消费有望反弹,压榨亦在高位,我们对短期豆油库存的预估是维稳,基差下跌幅度也将放缓,截至 12 月 30 日当周大豆压榨量 199.8 万吨,预计1 月前2周将维持 200 万吨左右的压榨水平。

二、市场价格

1、榈油现货市场价格

2、豆油现货市场价格

三、综合分析和交易策略

从短期看(一周),油脂油料自身基本面相对较好一些,产地天气在巴西大豆上市之前仍有炒作空间,下周 USDA 和 MPOB 两份月报将公布,预计将大幅调低阿根廷大豆产量,马来库存也预计小幅下滑,国内备货期最后一周,对油脂价格都有一定支撑,不过宏观情绪若继续走差情况下,基本面力量有限,短期预计油脂波动加剧。价差套利可在 550 左右关注豆棕油价差扩大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号