行情复盘

1月10日,铜期货主力合约收涨1.45%至66590元/吨。

操作建议

维持区间震荡,主力参考64000——67000元/吨。

风险提示

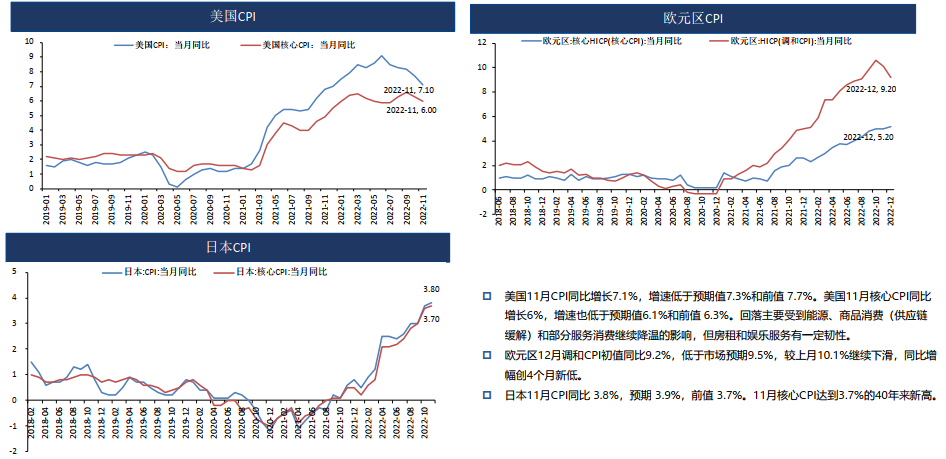

美联储12月如期加息50bp,点阵图显示2023年目标终端利率上调至5.1%,峰值超预期。12月制造业和非制造业PMI延续萎缩,但非农就业偏强。薪资逐步回落;住房市场冷却;耐用品订单下滑;通胀延续回落。

背景分析

加工企业订单平淡,北方部分省份阳康后陆续到岗,赶制订单;南方疫情较为严重,下游补库动能不足。传统终端需求受到抑制,新兴领域表现亦有边际下滑。

研报正文

【主要观点】

强政策预期和弱经济现实交织。供需双弱,进口窗口关闭,加工企业开工率下滑,部分中小企业陆续放假,时间均较往年早4-6天,终端消费走弱。价格下跌后存在逢低补库现象,但节前备货意愿整体不强。现货升水止跌回升,全球显性库存上升。维持区间震荡,主力参考64000——67000元/吨。

【本周策略】

区间操作。

【上周策略】

暂观望。

【宏观基本面】

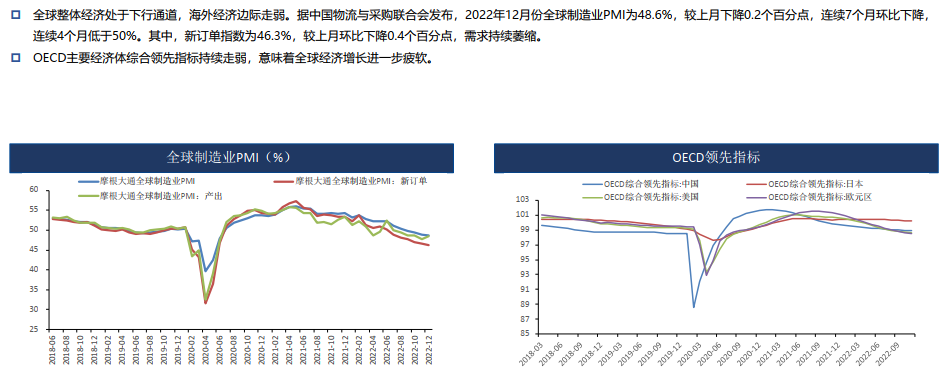

全球:经济处于下行通道

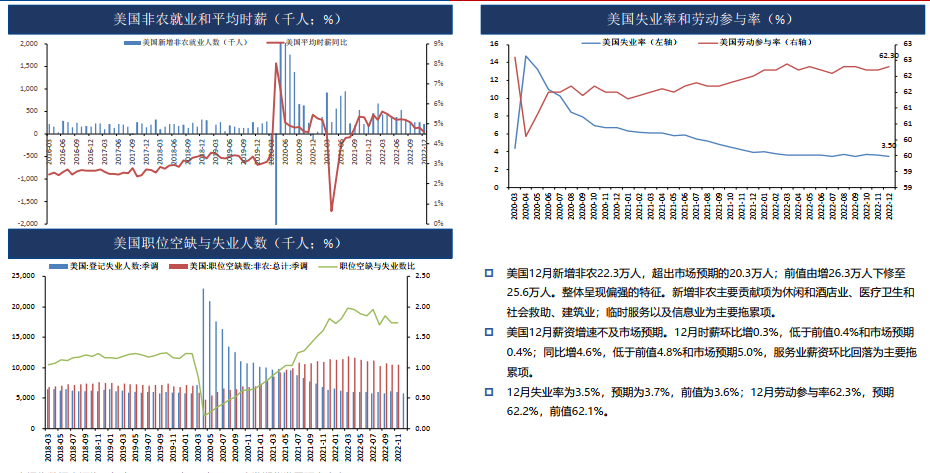

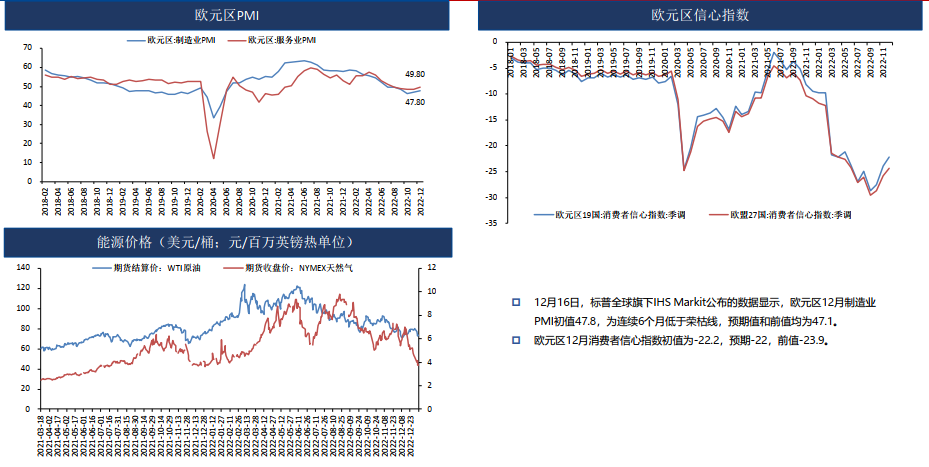

美国:12月制造业和服务业PMI连续萎缩,处于荣枯线下方

12月就业数据偏强,薪资增速逐步回落

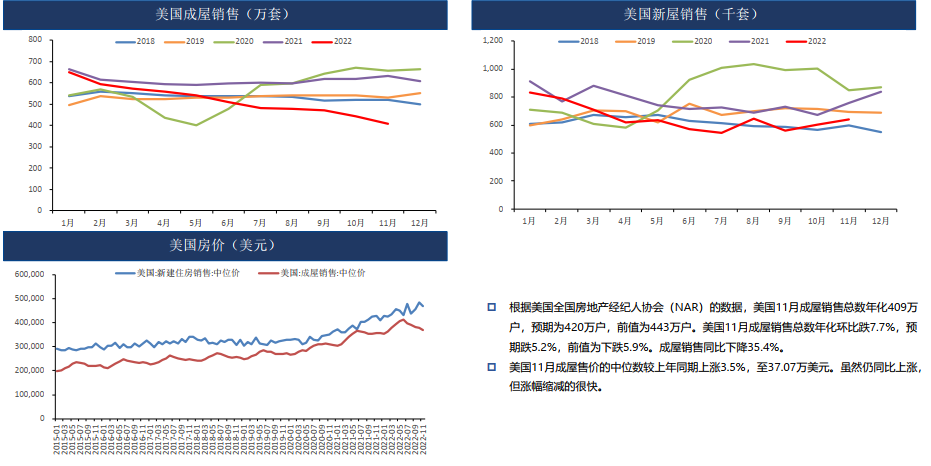

住房市场继续冷却

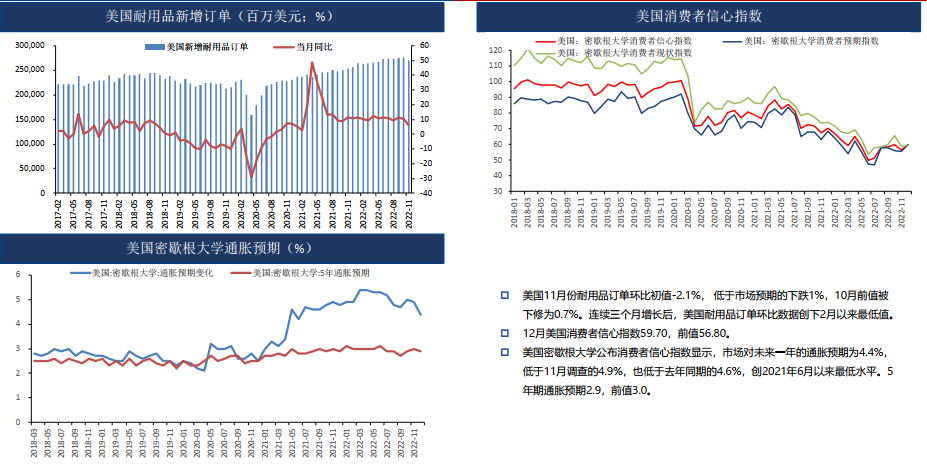

耐用品订单下滑,需求放缓

欧洲:12月制造业PMI初值47.8,连续六个月低于荣枯线

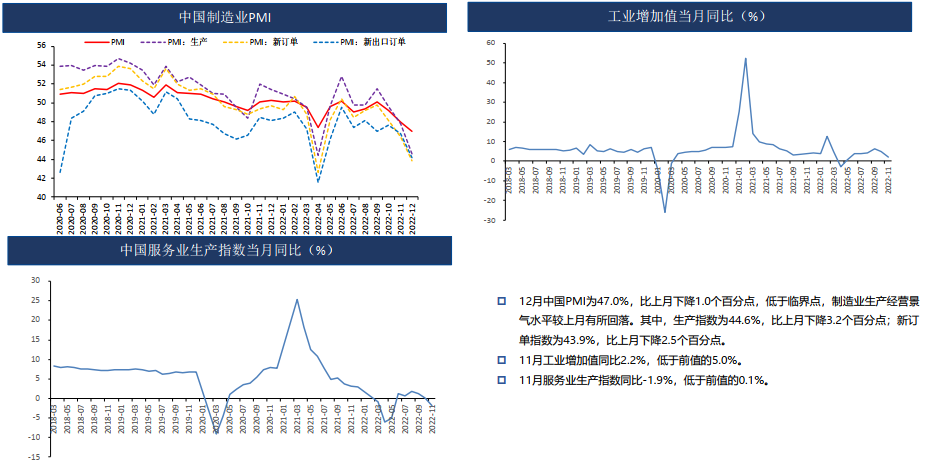

中国:PMI继续位于临界点以下,产需两端下降;工业和服务业走弱

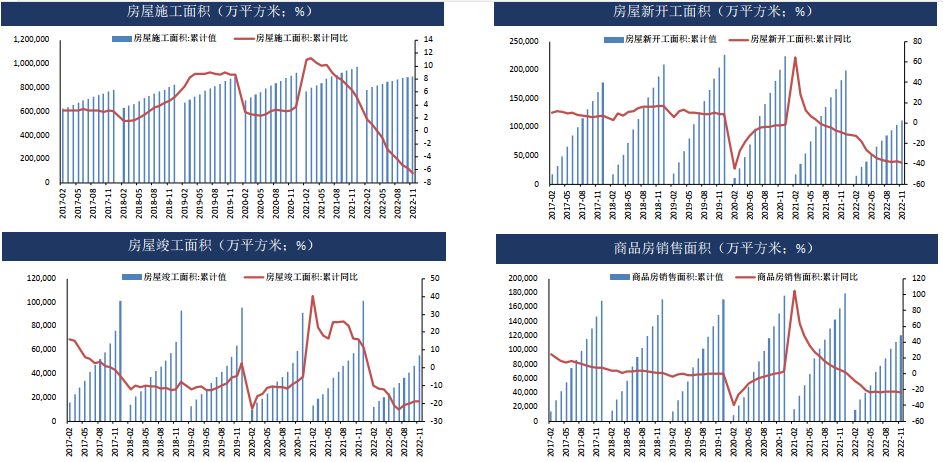

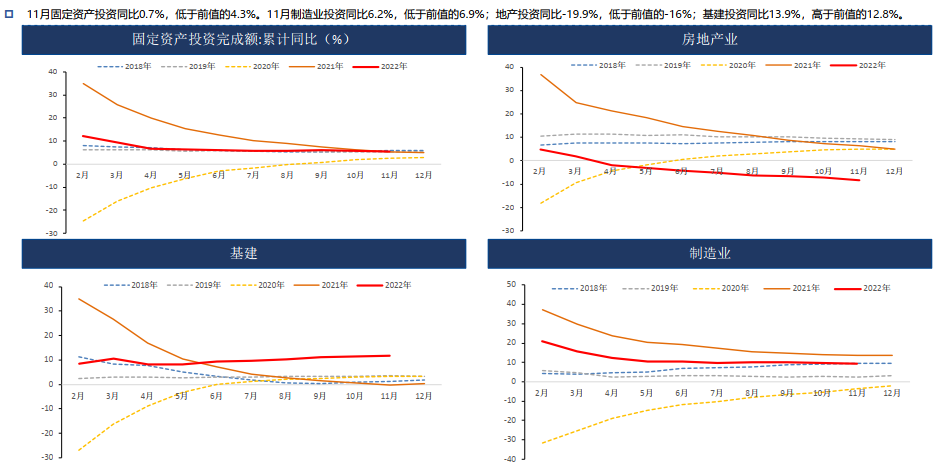

地产新开工、施工、竣工、销售、土地购置累计同比增速下探

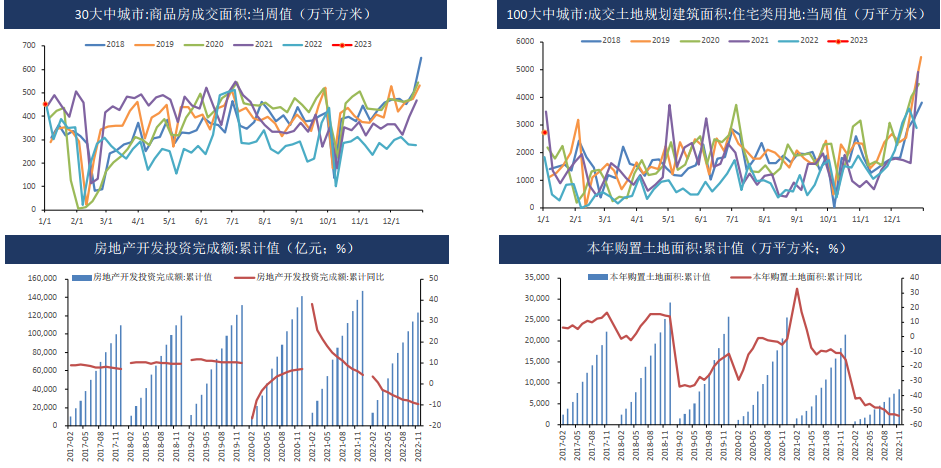

周内商品房成交有所好转

城市居民生活半径开始恢复

地产降幅扩大,制造业放缓,基建表现尚可

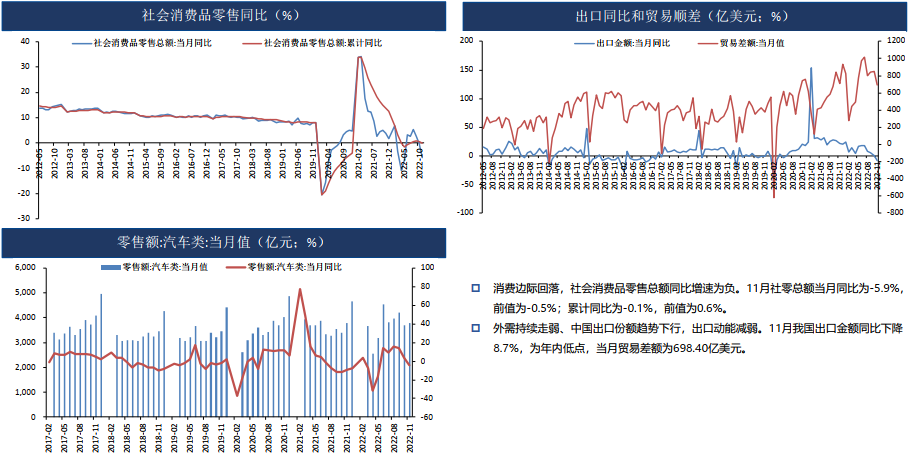

社零快速回落,出口增速继续下滑,内外需走弱

社融主要靠政策端发力而非经济自发,M1与M2劈叉,宽货币与宽信用存在堵点

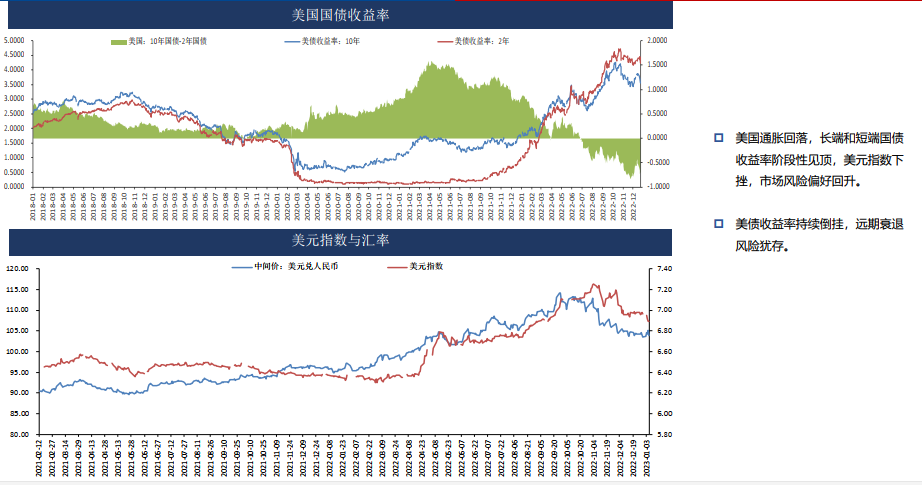

美债收益率和美元指数

通胀:欧美通胀延续下降

主要央行缩表进程

宏观基本面小结

海外方面:

美联储12月如期加息50bp,点阵图显示2023年目标终端利率上调至5.1%,峰值超预期。12月制造业和非制造业PMI延续萎缩,但非农就业偏强。薪资逐步回落;住房市场冷却;耐用品订单下滑;通胀延续回落。

欧央行12月议息会议放缓加息步伐,强调未来利率预计将稳步但显著上升,整体态度偏鹰。

国内方面:

维持强预期和弱现实格局。政策面提振消息陆续释放,人行和银保监会发布首套房贷款利率政策动态调整机制,政策持续托底地产;广东省率先安排2023年17722个投资项目,总金额高达6.5万亿元。但12月PMI继续回落,处于荣枯线下方,经济活动受疫情抑制较为明显。

下周提示:

1月9日,中国货币供应数据、12月新增人民币贷款和社融数据;

1月10日,美联储主席鲍威尔、英国央行行长贝利和欧洲央行执委施纳贝尔在瑞典央行举办的会议上发表讲话;

1月11日,EIA原油相关数据;

1月12日,中国12月通胀数据、美国12月通胀数据;

1月13日,中国进出口数据、美国1月密歇根大学消费者信心指数初值等。

【产业基本面】

周度数据

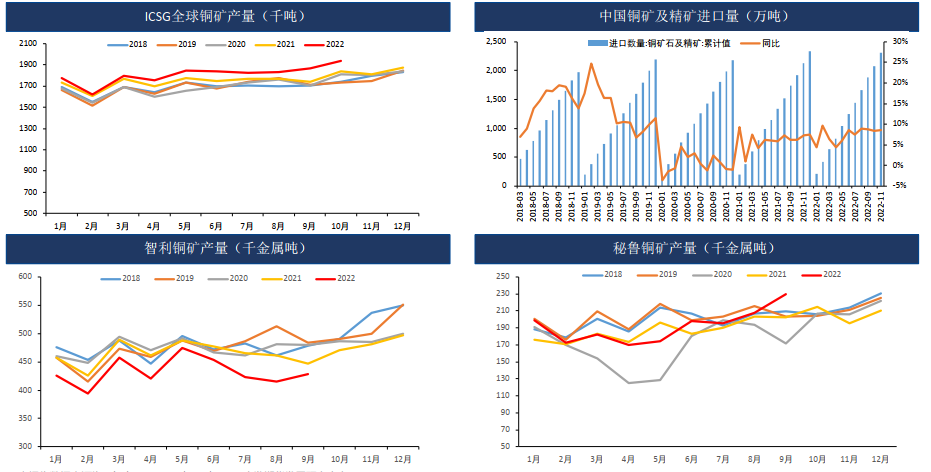

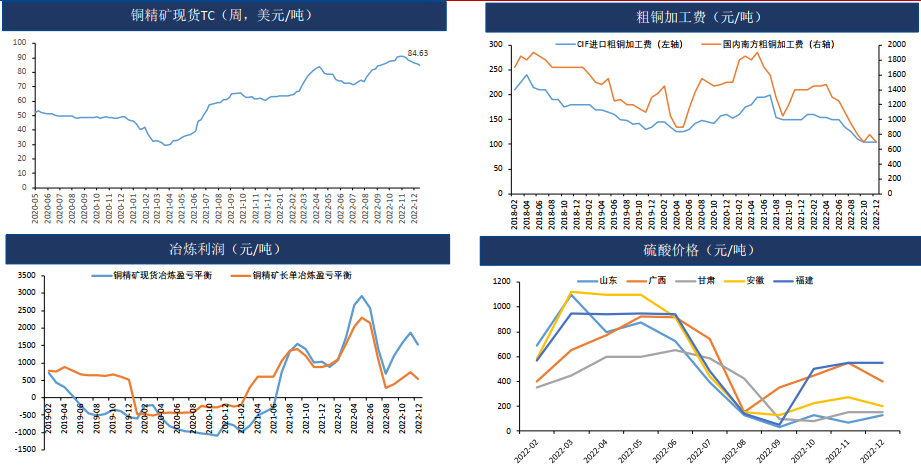

铜矿:海外干扰事故再起,但总体供应过剩

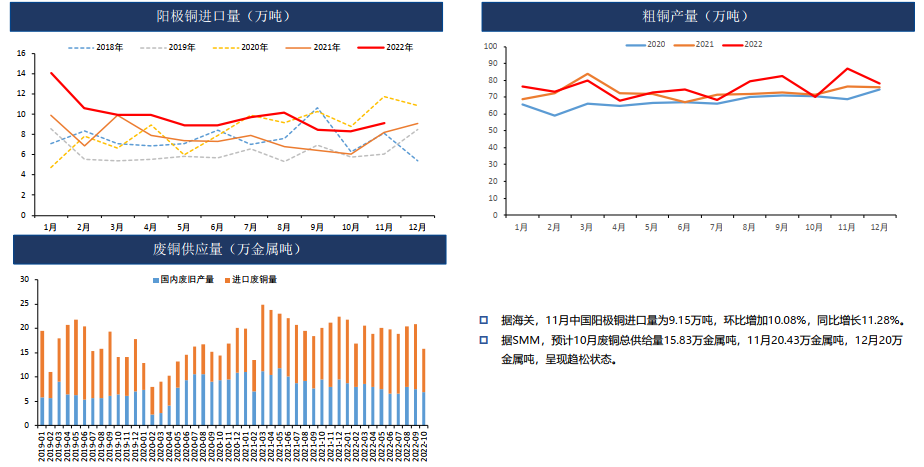

粗铜废铜:供应商回笼资金,再生铜原料供应松动

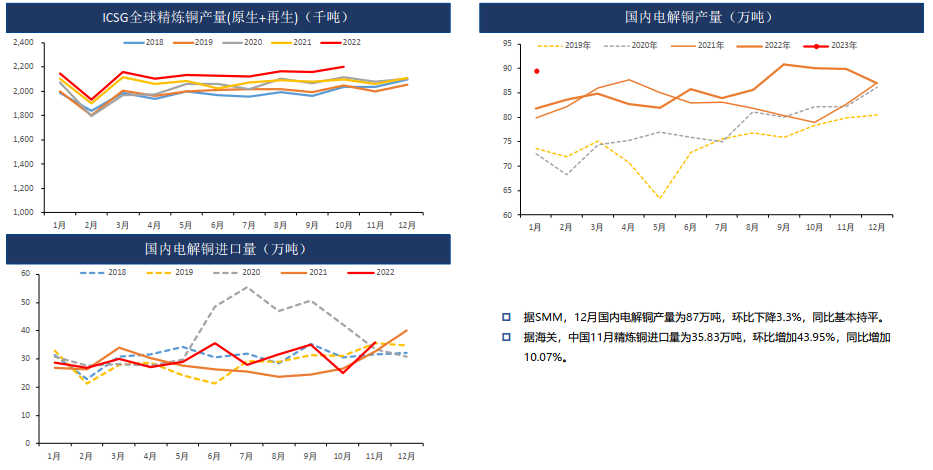

精铜:12月国内电解铜产量为87万吨,环比下降3.3%,同比基本持平

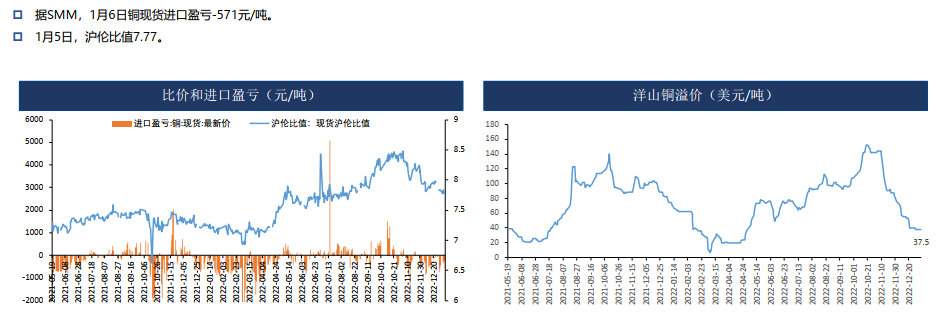

进口:进口窗口维持关闭

成本与利润:铜精矿现货TC周环比减少1.44美元/吨

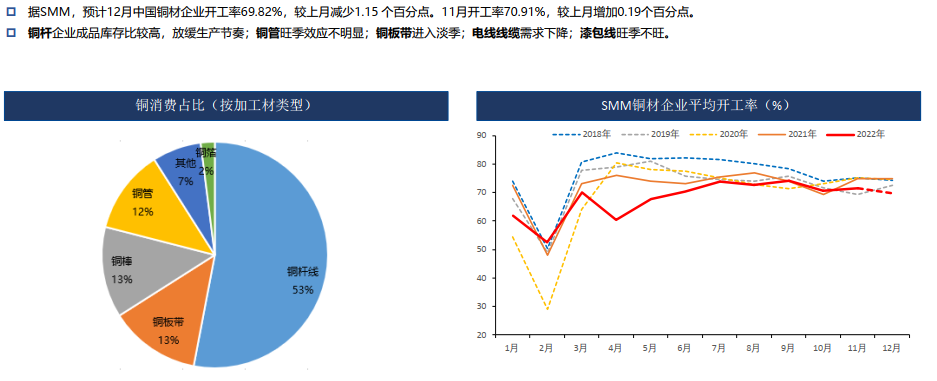

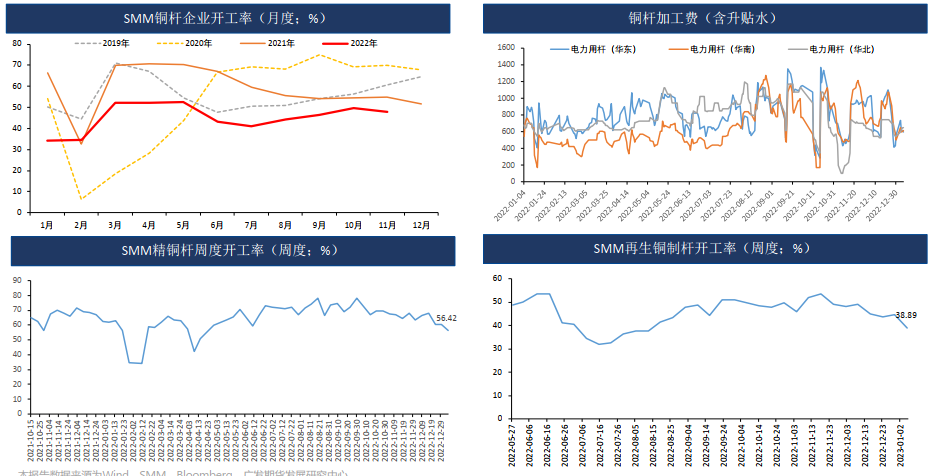

加工端:年末加工企业订单整体平淡

精铜杆企业周度开工率56.42%,较上周回落3.9个百分点

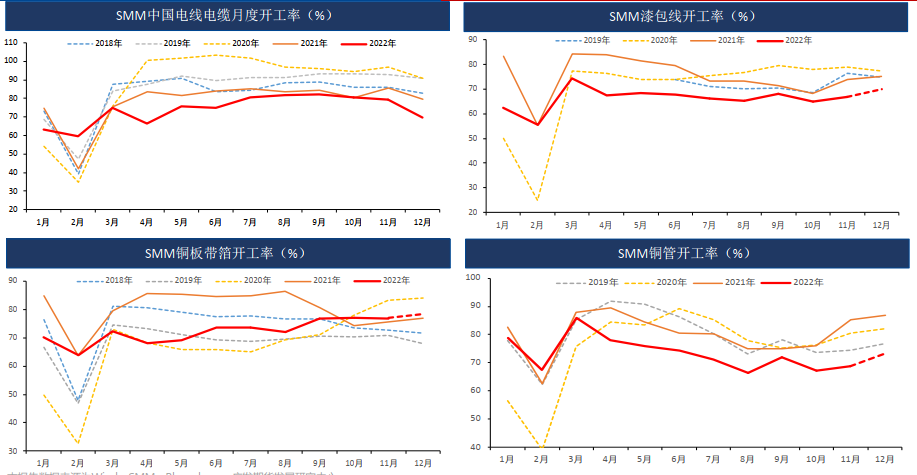

电缆季节性淡季,漆包线、铜管旺季不旺,铜板带订单不景气

终端需求:临近春节,淡季需求下滑;但铜价下跌后,下游逢低备货

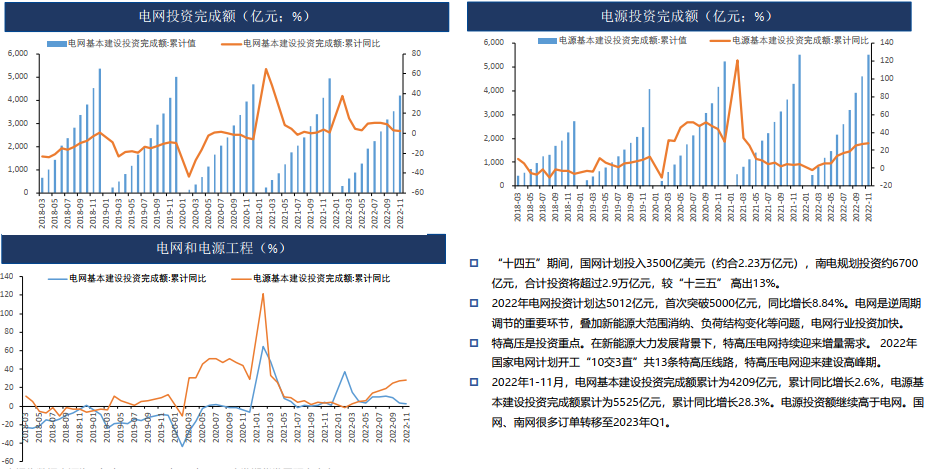

电源投资额继续高于电网,部分订单转移至23Q1

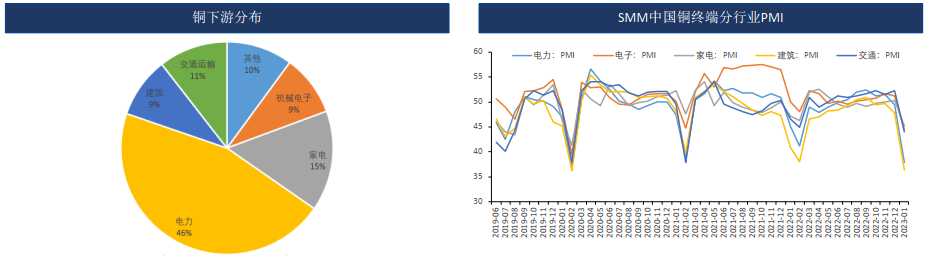

风光新领域景气度尚可

家电和电子受到明显抑制

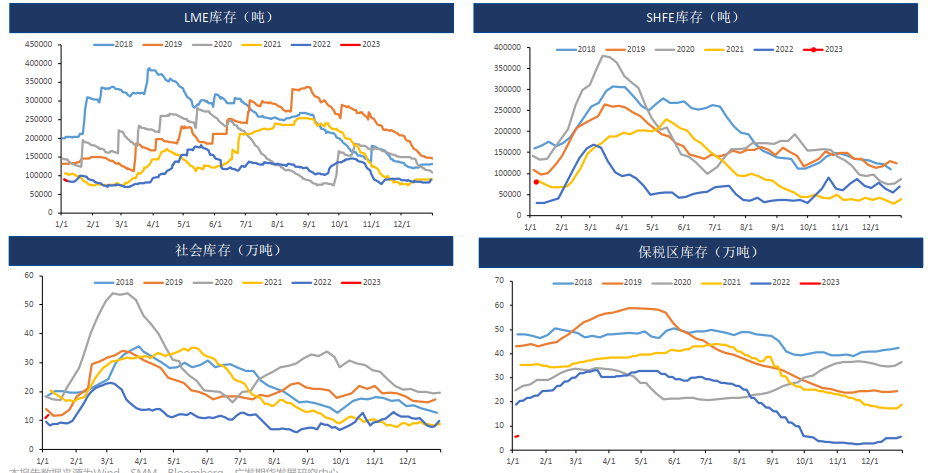

库存:国内淡季垒库

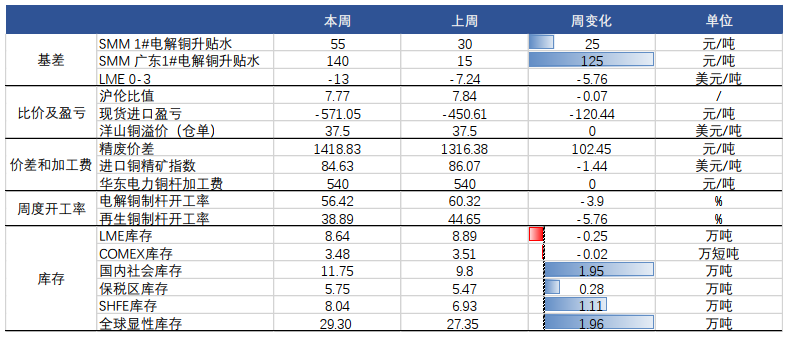

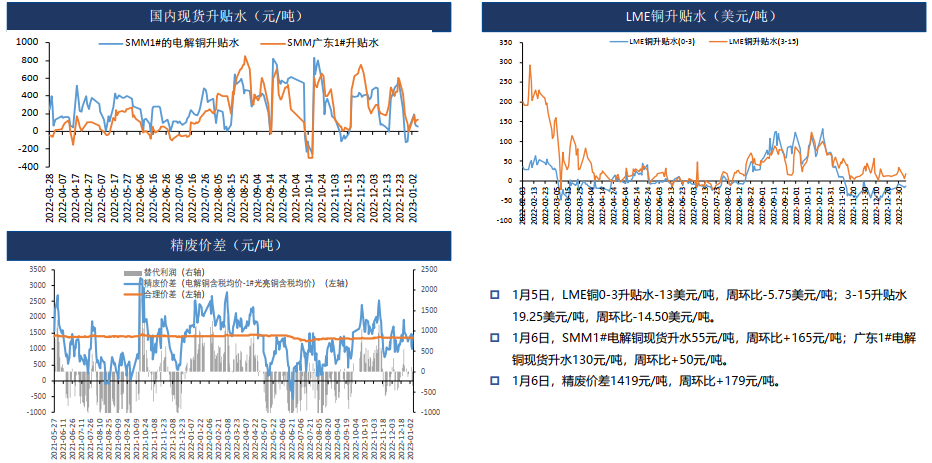

价差:国内现货升水反弹

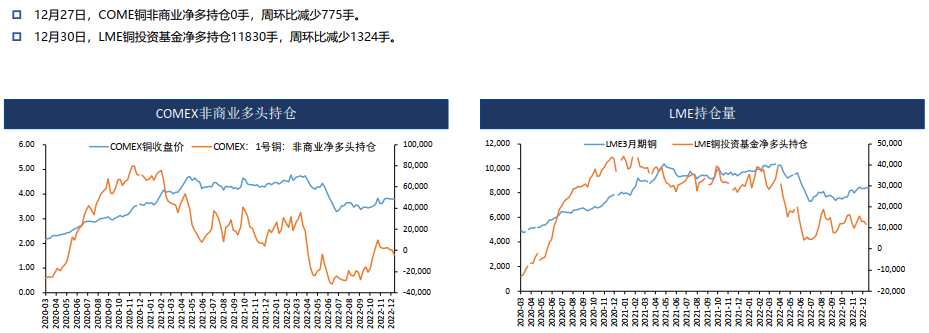

基金持仓:COMEX非商业持仓转净空

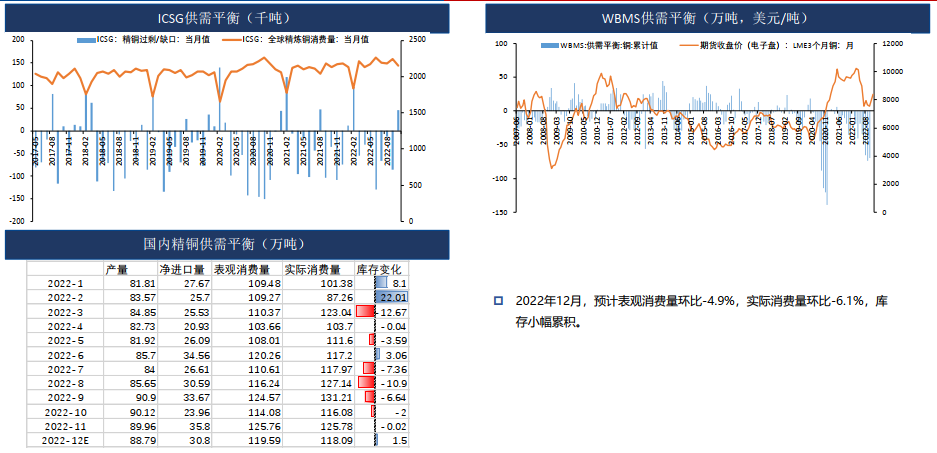

供需平衡:预计国内淡季小幅垒库

产业基本面小结

供应方面:矿端干扰不断但供应过剩,年末废铜供应趋松。据SMM,12月国内电解铜产量为87万吨,环比下降3.3%,同比基本持平。进口窗口维持关闭。(中性)

需求方面:加工企业订单平淡,北方部分省份阳康后陆续到岗,赶制订单;南方疫情较为严重,下游补库动能不足。传统终端需求受到抑制,新兴领域表现亦有边际下滑。(偏空)

库存方面:全球显性库存回升。1月6日SMM境内电解铜社会库存11.75万吨,较上周增加1.95万吨。SHFE电解铜库存8.04万吨,周环比增加1.11万吨。保税区库存5.75万吨,较上周增加0.28万吨。LME库存8.64万吨,较上周减少0.25万吨。COMEX库存3.48万短吨,较上周减少0.02万短吨。全球显性库存29.30万吨,较上周增加1.96万吨。(中性)

【总结与展望】

小结

主要观点:强政策预期和弱经济现实交织。供需双弱,进口窗口关闭,加工企业开工率下滑,部分中小企业陆续放假,时间均较往年早4-6天,终端消费走弱。

价格下跌后存在逢低补库现象,但节前备货意愿整体不强。现货升水止跌回升,全球显性库存上升。维持区间震荡,主力参考64000——67000元/吨。

操作建议:区间操作

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号