行情复盘

1月11日,鸡蛋期货主力合约收涨0.39%至4385元/500千克。

操作建议

远月合约主要以中长期逢高偏空的思路对待。

背景分析

进入到2023 年,养殖成本重心的下降,另外叠加鸡蛋产能的恢复,预计未来养殖利润或将重回盈利。

后市展望

2023 年鸡蛋供应方面有望转向宽松,需求回归正常季节性波动,另外仍需要关注成本端的变化,若养殖成本能回落,整体蛋价重心有望进一步下降。

研报正文

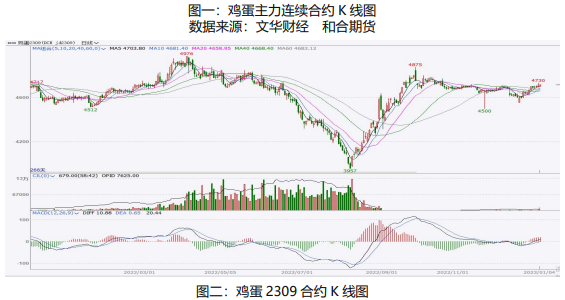

一、鸡蛋2022 年行情回顾

(一)2022 年期货行情

2022 年鸡蛋期货价格整体表现为在一季度呈现出阶段性上涨,然后在二、三季度出现回落,随着中秋国庆双节的来临,价格再次出现上涨,随后四季度出现高位回落的走势。

一季度期货价格呈现持续上涨。一方面是因为现货价格对于期货价格形成了利多的支撑,另一方面是玉米、豆粕价格的上涨,使得国内的饲料原料价格延续强势的表现,成本端对于鸡蛋的价格也起到了比较重要的支撑作用。

二季度期货价格从 4 月开始出现持续性下行走势。在4 月初鸡蛋期货价格达到 5000 元整数关口附近,由于当时市场情绪转变为相对悲观,鸡蛋价格开始高位回落。

三季度,在双节刺激下,期货价格开始出现趋势性上涨的行情,此轮上涨一直持续到了国庆节后,并且在长假后再次创出新高。

四季度主力合约在经历了 10-11 月阶段性下跌后,再次出现一波小幅上涨,随后急速下跌。主要由于国庆节后多个地区疫情有所反复,消费旅游的需求转弱,价格很难有进一步上涨空间。但是在最后一周,鸡蛋 2305 合约连续上涨两日,收复 4300 关口。

图四:鸡蛋2305合约K线图

(二)2022 年现货行情

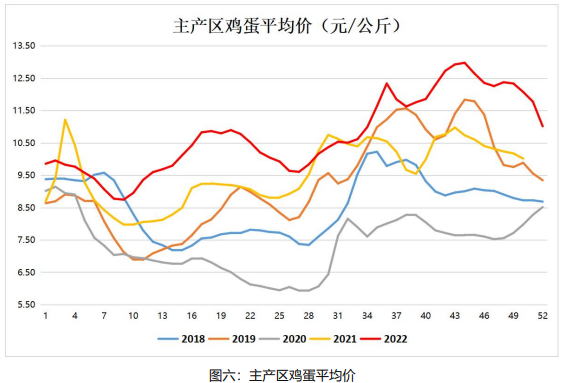

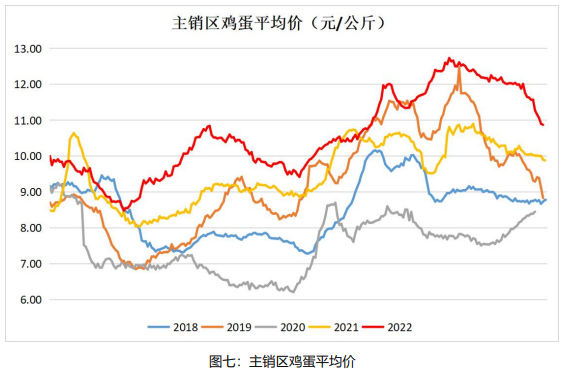

2022 年鸡蛋主产区全年均价 4.79 元/斤,主销区全年均价4.91 元/斤。鸡蛋现货价格今年整体受到供应偏紧的影响,整体偏高,主销区最高价格在10月25 日达到 6.20 元/斤,最低价格出现在 2 月底 3.65 元/斤,截止12 月30 日鸡蛋主产区均价 4.42 元/斤,主销区均价 4.47 元/斤,相比年初上涨有微幅上涨,但是相较于年中最高价格,回落了 1.59 元/斤,跌幅 38.70%。

今年鸡蛋现货价格受到季节性影响较大,春节前维持高位震荡,春节之后出现季节性的回落,随后在 2 月底至 4 月底,鸡蛋的现货价格又进入了趋势性上涨的行情,然后由于蛋价需求转弱以及疫情反扑,价格再次开始回调,此次回调一直持续到了 7 月初。三季度鸡蛋现货价格总体走势以震荡上行为主,由于三季度的需求旺季,对于鸡蛋价格有一定提升作用。四季度蛋价开始高位回落,此阶段的回落呈现特点是快速且跌幅较深,尤其是进入 12 月份以后,随着感染人数增多,消费端需求持续走弱,供需均转弱的情况下,使得鸡蛋现货价格回落到与年初基本持平的位置。

二、市场供应面情况

(一)2023 年在产蛋鸡存栏量有望增加

2022 年全年在产蛋鸡存栏量平均 11.74 亿只,存栏量处于历史低位。截止12 月底全国在产蛋鸡存栏量约为 11.79 亿只,较年初增加0.38 亿只。

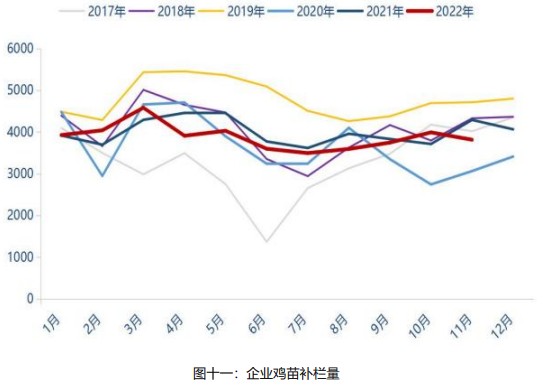

受到鸡蛋价格在春节之后出现持续性上涨的影响,使得当时补栏意愿相对较强,7 月达到年度最高量 11.94 亿只,8 月开始从高位回落。但是因为今年的饲料成本比较高,鸡蛋价格在 4 月份开始回落,养殖利润转负,叠加三季度气温较高,导致 4-8 月的补栏情况不佳。根据蛋鸡繁育生长周期来看,育雏鸡在补栏后4 个月左右进入开产期,所以导致下半年蛋鸡存栏量持续低位。预计年底至明年年初,整体存栏将逐步回升到 2018 年水平。因为 2022 年三、四季度的补栏量相对有所好转,若市场需求能够符合预期,对应 2023 年上半年新开产量或将有所增加,进而提高下半年养殖户的补栏积极性。

(二)蛋鸡苗价格及补栏情况

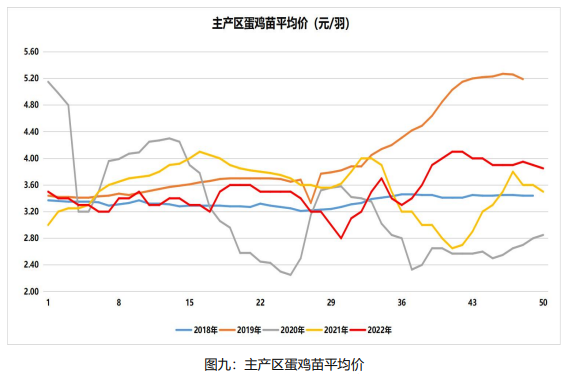

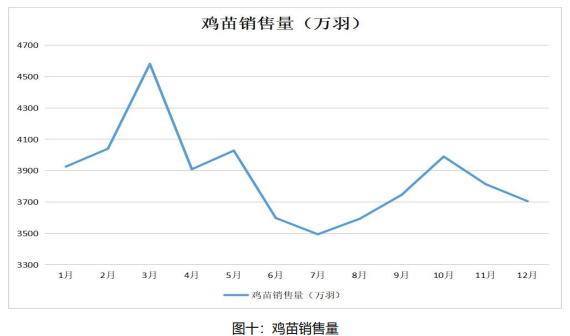

截止 12 月 30 日,主产区蛋鸡苗平均价 3.85 元/羽,相较于年初上涨0.35元/羽。2022 年主产区蛋鸡苗全年平均价 3.51 元/羽,与2021 年相比还是基本持平的。12 月份,鸡苗销售量为 3705 万羽,相较于年初回落5.63%,2022 年全年鸡苗平均销售量为 3868.7 万羽。

通过图中全年的补栏情况可以看出,2022 年整体补栏量相对较低,主要有三方面原因:

1、是由于今年饲料价格偏高,会增加蛋鸡养殖前期的成本。

2、由于7、8 月份高温天气影响雏鸡生长发育,培育率不高,所以鸡苗销售有所下降,鸡苗价格也在 7 月达到当年最低。

3、今年全国疫情的特殊性,使得养殖户扩栏有一定的阻碍。从历史情况来看,3-5 月和 9-12 月一般为鸡苗需求旺季,根据目前疫情发展情况来看,预估 2023 年二季度前后市场对消费预期也开始回暖,因此预估今年 4-5 月开始将有较为积极的补栏情况。

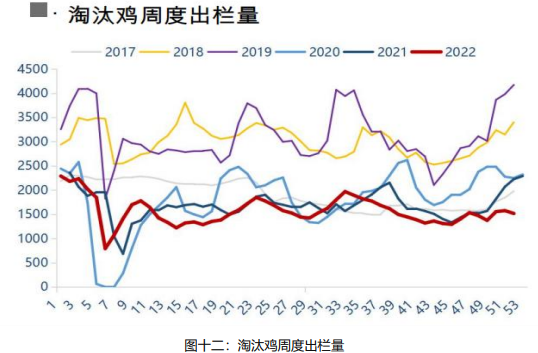

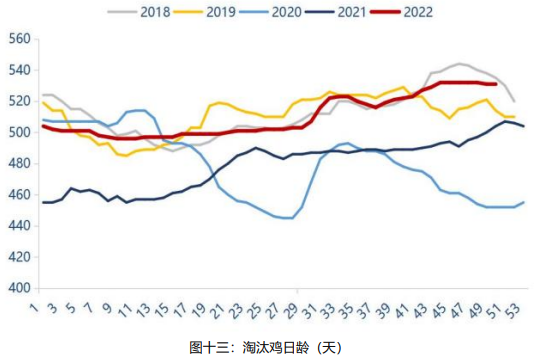

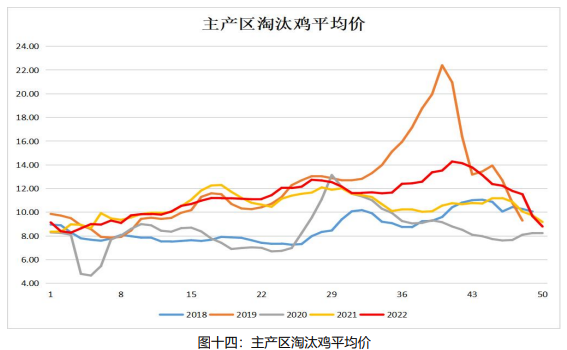

(三)淘鸡日龄及价格均高位回落,但延淘现象仍存在

2022 年淘汰鸡日龄一直处于高位,历史淘汰鸡平均日龄为505 天,但是2022年最高升至 530 天。截止 12 月 30 日,目前淘汰鸡平均日龄525 天,从高位回落,相较于年初延后 21 天。

四季度由于养殖利润的大幅回落,使得养殖户延迟淘汰情绪下降,淘鸡日龄的提前也带动了淘鸡量的增加。从 10 月下旬开始,淘鸡量从历史低位逐步走高,截止至 12 月 30 日,主产区淘鸡出栏量 1555 万只,环比增加2.37%,但是相较于年初仍然下降 32.15%。

截止 12 月 30 日,淘汰鸡平均价格 8.8/公斤,同比下跌0.38 元/公斤,相较于年内高点 14.28 元/公斤,回落了 5.48 元/公斤,降幅38.37%。

三、鸡蛋市场需求情况

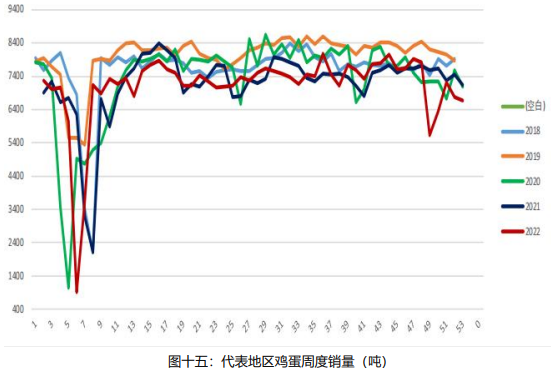

2022 年鸡蛋整体需求基本是符合正常季节性的规律,但是从绝对数量上来看,上半年的鸡蛋消费情况相比去年同期略微有些偏低,主要是受到了总需求下降的影响。三季度实际需求呈现持续增加的态势,基本属于全年需求旺季。四季度,尤其是进入 12 月份以来,随着国内防疫政策的优化,居民感染人数不断增多,居民外出大幅减少,使得下游餐饮、旅游消费萎靡不振。

由于今年疫情的特殊性,鸡蛋需求受到疫情影响较大,需求偏高但是消费量不足,尤其进入 12 月份后,防疫政策的优化导致整体消费市场的需求疲软。从数据可以看出,12 月主销区代表市场鸡蛋总销量 31900 吨,月环比下降9.80%,同比下降 2.35%。餐饮业收入 11 月当月同比下降 8.40%,年度累计同比下降5.40%。进入 2023 年,疫情对于需求的影响将逐步减弱,鸡蛋需求将逐步回归常态化,没有疫情封闭带来的囤货需求,整体表现或将弱于 2022 年。

四、饲料价格有望松动,养殖成本或将下降

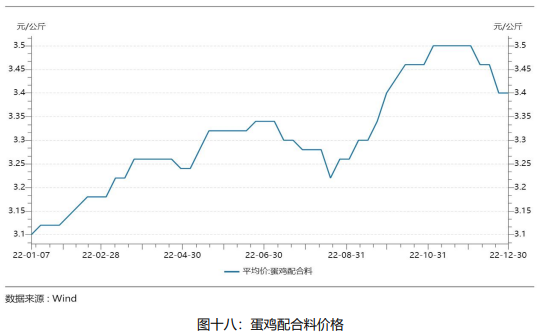

截至 12 月 30 日,玉米现货价格 2936.86 元/吨,相较于1 月上涨200.39元/吨,涨幅 7.32%;豆粕现货价格 4756 元/吨,相较于1 月上涨1149.14 元/吨,涨幅 31.86%;蛋鸡配合料 3.40 元/公斤,相较于 1 月初上涨0.3 元/公斤,涨幅9.68%。2022 年受到天气问题、地缘政治、需求恢复以及宏观经济等多方面因素影响,玉米和豆粕价格震荡走高,由于在蛋鸡生产成本中,饲料费用占比在70%左右,因此玉米和豆粕的价格走势对于蛋价养殖成本影响较大。预计2023 年,玉米和豆粕走势或将维持宽幅震荡,在全球大豆增产的大背景下,豆粕可能会面临供应宽松的局面,届时养殖成本或将有所下降。

五、蛋鸡养殖利润情况

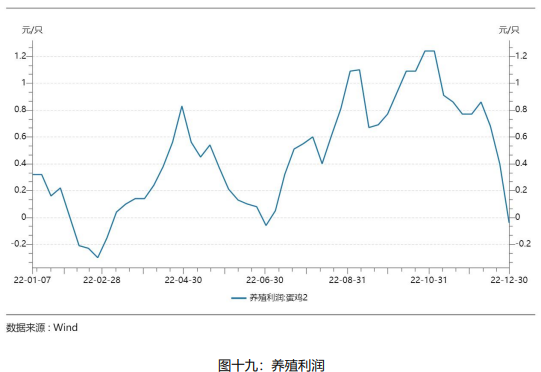

2022 年养殖利润在年初经历一段亏损周期之后,蛋鸡的养殖利润有所修复,尤其进入三季度,出现比较明显的上涨,到达年内最高位置。但是年内养殖利润又重归负值,截止 12 月 30 日,蛋鸡养殖利润-0.04 元/只,相比全年最高值1.24元/只,下跌 1.2 元/只。主要原因在于养殖成本不断走高,即使蛋价创出近五年内新高,养殖利润也未能保持。随着蛋价的走低,触及成本线附近,导致进入12 月份后,养殖利润断崖式下跌回归负值。然而进入到2023 年,养殖成本重心的下降,另外叠加鸡蛋产能的恢复,预计未来养殖利润或将重回盈利。

后市展望

展望 2023 年,首先看供应方面,因为受到 2022 年三、四季度补栏量连续增量的影响,预计 2023 年一季度的新开产量有所增加,但是由于12 月份的疫情感染干扰,可能使得鸡蛋市场存栏恢复的情况有所减缓。从养殖利润来看,由于2022 年整体利润较为客观,或将进一步支撑养殖户的扩栏,另外养殖成本大概率的下降,都将刺激补栏量的增加。需求方面来看,2023 年国内疫情防控政策松动,居民生活逐步恢复正常,疫情对于需求的影响逐步淡化,整体鸡蛋的需求回归常态化。

总体来看,2023 年鸡蛋供应方面有望转向宽松,需求回归正常季节性波动,另外仍需要关注成本端的变化,若养殖成本能回落,整体蛋价重心有望进一步下降。期货方面,若供应宽松,远月合约将弱于于近月合约,所以远月合约主要以中长期逢高偏空的思路对待。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号