行情复盘

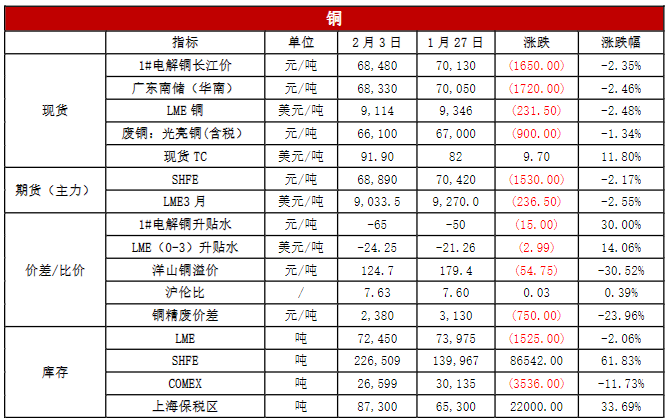

2月3日,铜期货主力合约收跌0.42%至68890元/吨。

操作建议

谨慎观望。

现货市场

下游开工逐步复苏,询价氛围较前几日转好,交投活跃度抬升,成交量略有增加。投资者普遍押注节后中国市场消费强劲复苏和美联储减缓加息节奏,利多充分兑现。

后市展望

整体而言,最新议息会议结果中性偏鸽,基本面短期偏空,需关注后续库存累积及需求复苏情况,现多空交织下预计维持高位震荡。

研报正文

一、有色金属核心逻辑及观点

【铜】

供给:外电1月31日消息,智利国家统计局(INE)周二公布的数据显示,该国12月铜产量为497,971吨,较上年同期减少1.1%,环比增加8.44%。智利是全球最大的铜生产国。

需求:现货市场,下游开工逐步复苏,询价氛围较前几日转好,交投活跃度抬升,成交量略有增加。投资者普遍押注节后中国市场消费强劲复苏和美联储减缓加息节奏,利多充分兑现。

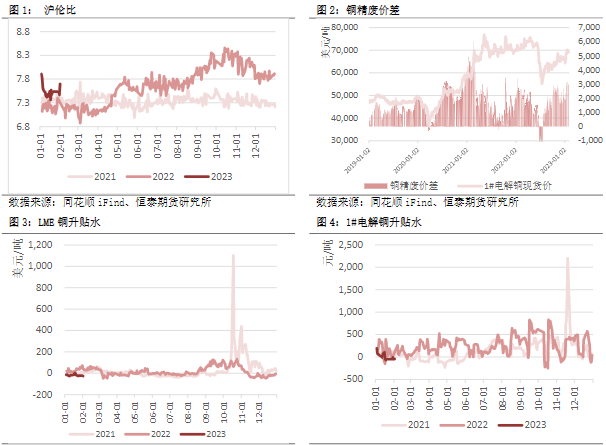

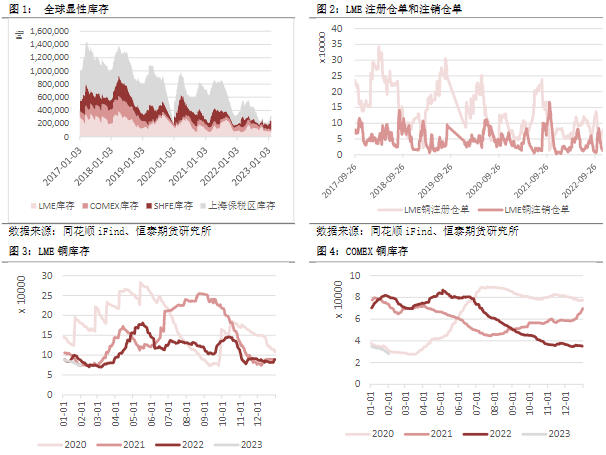

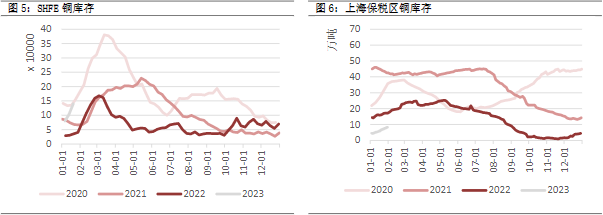

库存:国内市场SHFE库存绝对水平为226,509吨,有累库趋势,幅度为61.53%;海外市场LME库存绝对水平为72,450吨,有微弱去库趋势。

进口盈亏:进口利润为-360.01,进口窗口关闭。

基差:沪铜主力合约基差-65,处于贴水状态。

观点:本周铜价累计跌逾2%。宏观上,美国非农数据超预期,美联储仍存加息空间,但鲍威尔已承认通胀得到有效控制,整体中性偏鸽;中国1月PMI数据重回荣枯线以上,经济水平景气回升,供需双回暖,宏观情况改善,利多铜价。从基本面来看,供应上,海外矿山扰动再起,需持续关注秘鲁铜矿生产情况,矿端或阶段性偏紧;冶炼端,国内外精铜产量逐步上升,供应释放节奏稳健。需求上,节后消费尚未完全恢复,延续弱复苏态势。库存上,国内库存累积,海外库存下降,整体呈现季节性累库态势。整体而言,最新议息会议结果中性偏鸽,基本面短期偏空,需关注后续库存累积及需求复苏情况,现多空交织下预计维持高位震荡。

操作建议:谨慎观望

风险点:1.国内疫情2.美联储政策。

【铝】

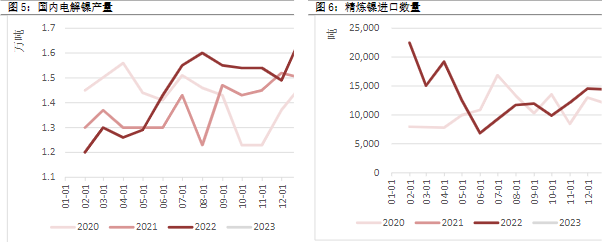

供给:据SMM最新调研了解,目前云南省内电解铝企业多维持节前运行状态,部分铝厂有反馈短期云南省内电解铝企业或面临再度限电减产的情况,但目前仍未有明确文件等实质性减产措施落地,后续仍需关注电力等官方部门信息。据SMM数据显示,云南自去年三季度限电以来,企业基本持稳运行,目前云南电解铝总运行产能约为404万吨附近。SMM将持续关注云南各个铝厂运行情况。

需求:据海关数据显示,2022年12月我国预焙阳极出口14.88万吨,环比上涨10.66%,同比跌37.75%,12月预焙阳极出口金额1.9亿美金,出口单价1283.05美元/吨。2022年全年出口198.38万吨,同比上涨5.43%。

库存:1月31日,LME铝库存数据更新,再度减少4325吨,主因亚洲仓库库存下滑,其中巴生仓库再度贡献主要降量,共减少4025吨,新加坡减少300吨。其他仓库暂无数据波动。

进口盈亏:进口利润为-692.71,进口窗口打开。

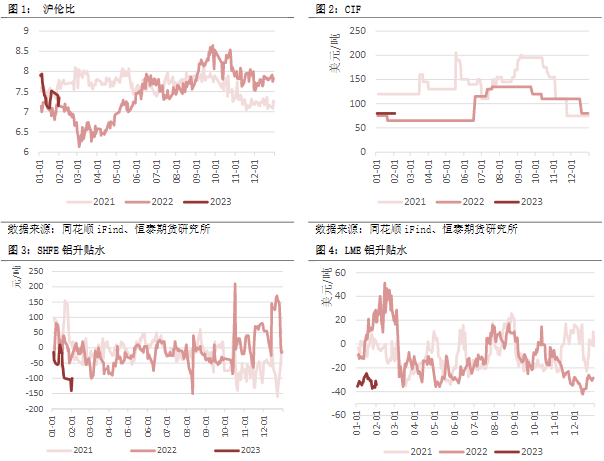

基差:沪铝主力合约基差-80,处于贴水状态。

观点:本周铝价累计跌近2%。供应上,云南电解铝再度面临减产风险,预计将减产10%-20%,需持续关注减产落地情况,预计国内电解铝供应压力将阶段性减弱,对铝价有所支撑。需求上,节后消费尚未完全恢复,延续弱复苏态势,需关注旺季实际消费强度。库存上,近期国内累库明显,但基本符合预期。整体而言,短期铝价矛盾在于供给端,中长期基本面相对健康,预计铝价相对强势。

操作建议:轻仓试空

风险点:1.电解铝减复产情况2.美联储政策3.持续累库。

【镍】

供给:淡水河谷公布的报告显示,2022年第四季度,铁矿石粉矿和镍销售业绩强劲,环比分别增24%和30%,将上一季度形成的库存转化为销量。2022年,镍产量达到17.9万吨,同比增6%,主要由于萨德伯里(Sudbury)运营区在2021年罢工事件结束后生产得到稳定,以及昂萨布玛(Onça Puma)运营区保持强劲业绩。预计2023财年镍产量为16-17.5万吨,低于2022财年预测值。

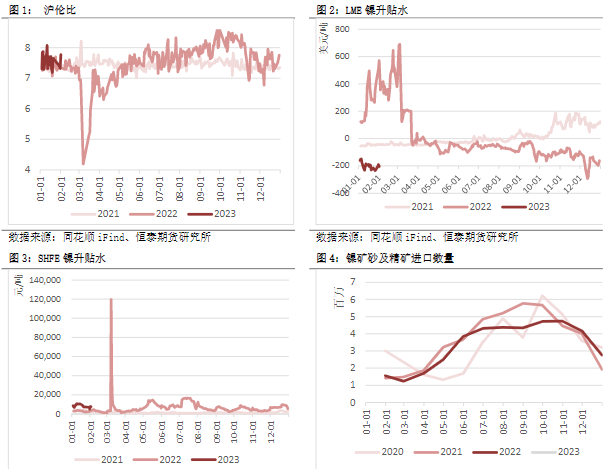

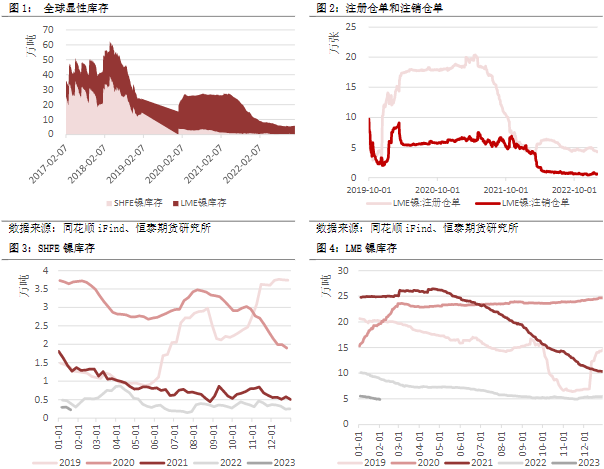

需求:据统计,2022年12月份中国不锈钢板带材月度表观消费量为215.27万吨(扣除库存变动量),环比略减少7.84万吨,降幅3.52%;同比减少11.21万吨,降幅4.95%。2022年1-12月份表观消费量累计为2450.98万吨,同比减少177.95万吨,降幅6.77%。库存国内市场SHFE库存绝对水平为2,812吨,有累库趋势,幅度为26.44%;海外市场LME库存绝对水平为48,672吨,有微弱去库趋势。

基差:沪镍主力合约基差7,000元/吨,处于升水状态。

观点:本周镍价累计上涨1.15%。宏观上,美联储加息靴子落地,符合市场预期,鲍威尔承认通胀得到控制,但降息周期今年不会开始,整体偏鸽。供应上,印尼NPI、MHP 及高冰镍项目持续推进,增量可期;国内精炼镍进口窗口打开,供给持续增长。需求上,传统合金领域需求强劲,不锈钢需求较弱,三元前驱体需求较好,但精炼镍经济性较差,硫酸镍生产企业对精炼镍需求有限,全球原生镍供应结构性矛盾仍存。库存上,全球精炼镍显性库存仍处于历史低位,且边际上持续去化,供给增量尚未反映在库存上,逼仓风险仍存。

整体而言,低库存对镍价支撑效应较足,现实与中期预期矛盾较强,镍价预计延续宽幅震荡格局。

操作建议:谨慎观望

风险点:1.国内需求2.对俄制裁3.库存持续下降4.印尼政策。

【锌】

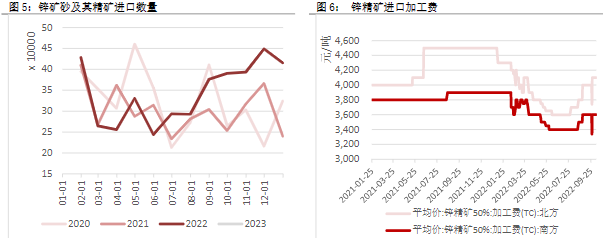

供给:泰克资源(TECK)2022年锌产量为60.05万吨,符合63.0-66.5万吨的指引区间。预计2023财年锌产量为64.5 万-68.5万吨。

需求:国内现货锌价格下跌,持货商报价较为谨慎,贸易商之间长单交投尚可,下游部分逢低采买,但开工尚未全面启动,主要以少量按需采买为主,整体实际成交一般。

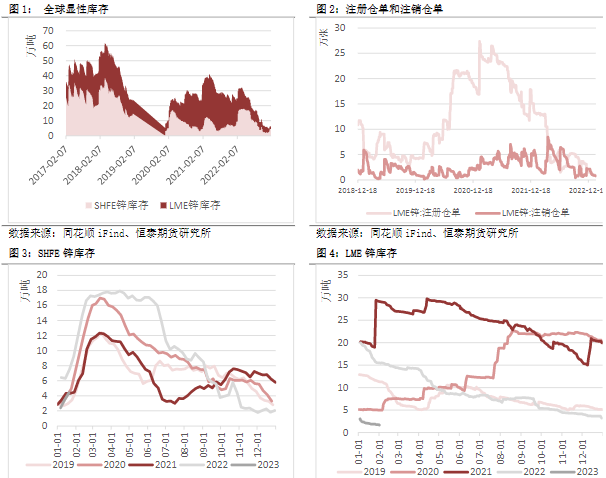

库存:伦敦金属交易所(LME)公布数据显示,目前伦锌库存仍处于下行之路,近期库存降速放缓,最新库存水平为17,425吨,再刷多年来新低位。上期所公布的数据显示,1月20日当周,沪锌库存继续回升,目前已连增四周,周度库存增加26.07%至44,248吨,刷新两个半月最高位。

基差:沪锌主力合约基差-80,处于贴水状态。

观点:本周锌价累计下跌2.67%。宏观上,美国非农数据超预期,美元指数冲至103关口,但鲍威尔承认通胀得到控制,预计影响有限,整体偏鸽。供应端,锌矿砂与精矿进口量与产量均呈上升趋势,国内加工费维持高位,冶炼厂开工率上升,国内供应偏宽松。需求上,消费性淡季依然拖累需求端,成交量惨淡,但随着地产政策的刺激下,需求回暖预期上升。库存上,海外库存保持去库化趋势,国内上期所与现货库存均呈现累库趋势,整体来看海内外库存仍低于往年,支撑锌价。整体而言,锌价中长期将转为供需逻辑,考虑目前国内PMI数据超预期,市场信心提振,可待“金三银四”消费旺季到来时轻仓试多。

操作建议:谨慎观望

风险点:1.国内疫情2.美联储政策3.国内库存持续累库。

二、市场价格与行情回顾

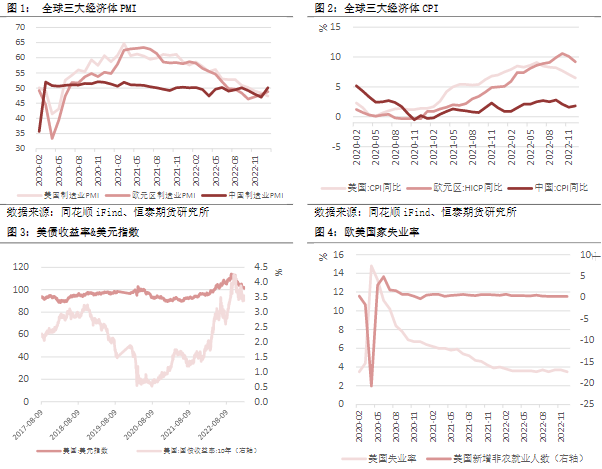

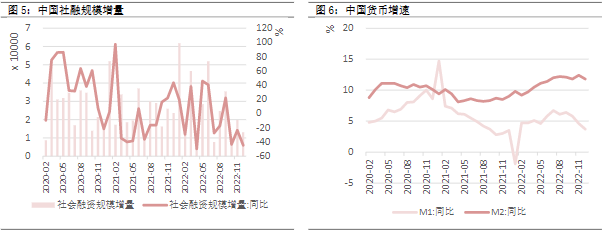

三、宏观及行业资讯

美联储主席鲍威尔讲话要点汇总:

1、利率前景:FOMC会在讨论暂停加息前再加息几次;美联储并没有探索暂停加息之后再重新开始加息的可能性;美联储今年不会降息。

2、通胀方面,通胀远高于目标;美联储坚决致力于让通胀达到2%的目标;长期通胀预期保持稳定;如果通胀下降速度比我们预期的快,这将影响我们的政策决策。

3、就业:劳动力市场仍然“极度紧张”;就业增长势头强劲。

4、经济前景:通胀可以回落到2%,而不会出现真正严重的经济衰退;经济增长将继续保持温和;建设支出将支持今年的经济增长。

据外媒报道,美联储如期将利率上调25个基点,并重申预计将需要“持续加息”,但几乎没有对暂停收紧政策的时机进行暗示。美联储对声明作了小幅调整,承认近期通胀有所缓解。他们还用“程度”取代了加息的“速度”,表明他们将继续以25个基点的幅度加息。

截止1月28日最新一周进出口数据显示,上周保税库库存净增长1270吨,总量维持在19100吨。

嘉能可(Glencore)首席执行官Gary Nagle表示,整体来说,2022年产量符合我们2022年10月修正后的产量指导,最后一个季度,我们大部分主要大宗商品的产量都出现了环比增长,包括铜、锌、镍和煤炭。2022年锌产量为93.85万吨,较2021年的111.78万吨下滑16%。

四、产业链核心数据追踪(部分2023年数据未出)

4.1铜市场数据

4.1.1宏观经济

4.1.2价差/比价

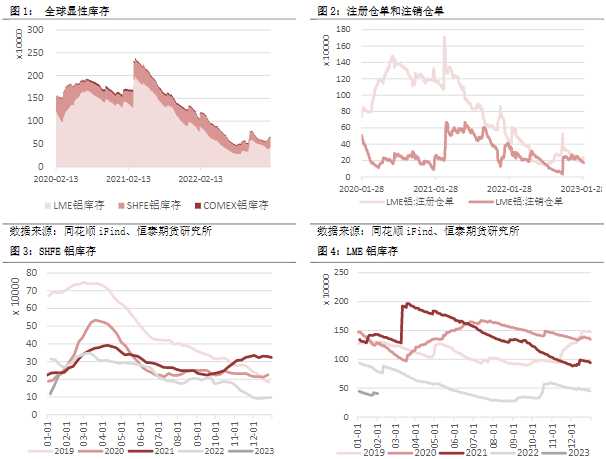

4.1.3库存

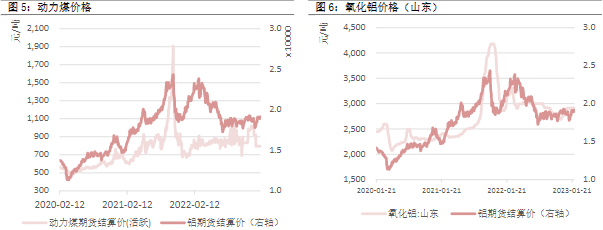

4.2铝数据跟踪

4.2.1价差/比价

4.2.2库存

4.3锌数据跟踪

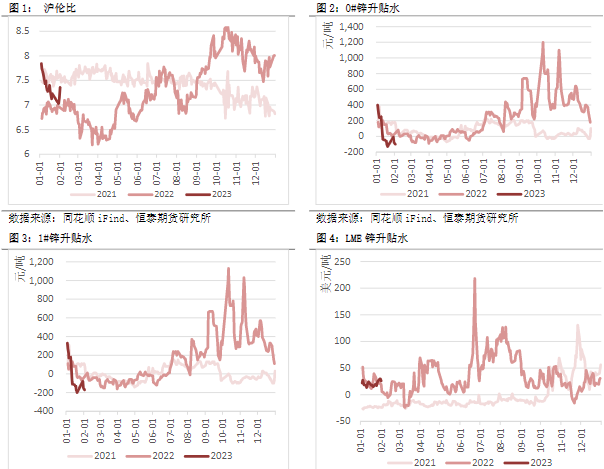

4.3.1价差/比价

4.3.2库存

4.4镍数据跟踪

4.4.1价差/比价

4.4.2库存

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号