行情复盘

2月6日,原油期货主力合约收跌2.52%至518.6元/桶。

策略提示

供应端的不确定性再次升温。

期货市场

周一油价收涨,其中WTI3月合约收盘上涨0.72美元至74.11美元/桶,涨幅为0.98%。布伦特4月合约收盘上涨1.05美元至80.99美元/桶,涨幅为1.31%。

背景分析

土耳其是贯通亚欧的重要交通节点,掌握着14条跨国能源管线,目前需要持续关注地震对管道,港口设施的具体影响,同时也为当前悲观的油价带来提振。

研报正文

一、研究观点

【原油】

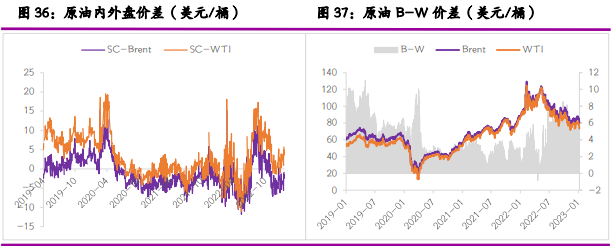

周一油价收涨,其中WTI3月合约收盘上涨0.72美元至74.11美元/桶,涨幅为0.98%。布伦特4月合约收盘上涨1.05美元至80.99美元/桶,涨幅为1.31%。SC2303以522.7元/桶收盘,下跌6.6元/桶,跌幅为1.25%。

土耳其和叙利亚发生大地震,导致土耳其杰伊汉(Ceyhan)的主要石油出口枢纽停运,来自伊拉克和阿塞拜疆的原油输送暂停。此前发生地震的哈塔伊省天然气管道发生爆炸和火灾。Tribeca运输公司在一份通知中表示,出口阿塞拜疆原油的杰伊汉BTC港口将关闭至周三,具体取决于受损情况。BTC全长1768公里,2006年开始运行,2009年经过提升后的日输油能力为120万桶。伊拉克库尔德斯坦地区政府(KRG)运营的从伊拉克北部基尔库克油田到杰伊汉的输油管道停运,KRG此前的日输油量为40万桶,伊拉克联邦政府的日输油量为7.5万桶。

土耳其是贯通亚欧的重要交通节点,掌握着14条跨国能源管线,目前需要持续关注地震对管道,港口设施的具体影响,同时也为当前悲观的油价带来提振。供应端的不确定性再次升温。

【燃料油】

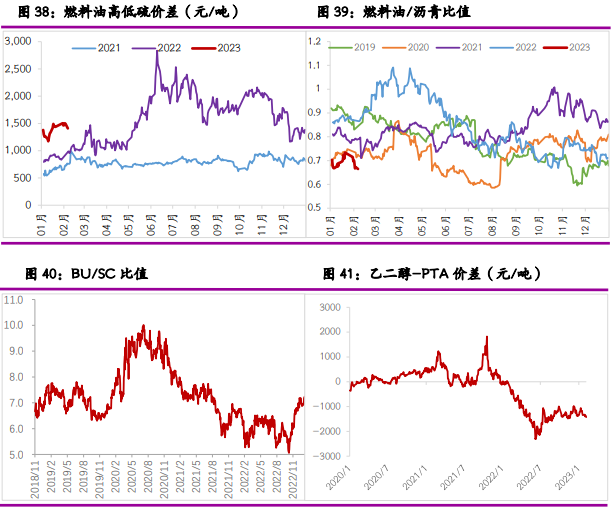

周一,上期所燃料油主力合约FU2305收跌1.74%,报2548元/吨;低硫燃料油主力合约LU2304收跌2.82%,报3958元/吨。

低硫方面,预计亚洲低硫燃料油市场有望进一步走强,目前亚洲陆上库存紧张同时东西套利船货量或将减少。尽管发电行业需求仍相对低迷,航运需求复苏也有待时日,但是亚洲炼厂持续提高中质馏分油产量,被动减少低硫燃料油产量。

高硫方面,俄罗斯供应压力目前仍未完全解除,但2月欧盟对俄罗斯成品油禁运即将生效,预计后期俄罗斯成品油出口受限的背景下,其炼厂开工可能会出现下滑,进而缓解高硫的供应压力,但也有待观察禁运和制裁实施的力度。

预计下月高、低硫燃料油价格均有一定程度回升空间,低硫仍将维持略强于高硫的格局。

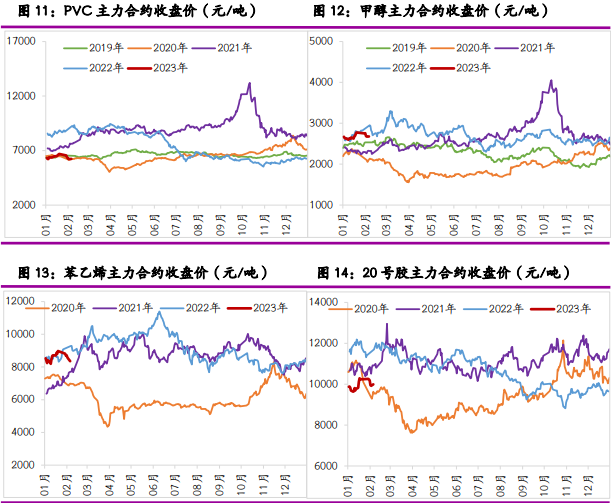

【沥青】

周一,上期所沥青主力合约BU2306收跌0.13%,报3832元/吨。

2月受到炼厂检修和稀释沥青原料可能紧缺影响,国内沥青加工负荷和产量均整体维持低位;虽然春节期间炼厂库存以及社会库存有所增加,但是同比仍在相对较低,库存压力不大。需求端,短期贸易商备货和厂家待交付的冬储合同支撑节后需求,进入2月终端需求或有缓慢向好的预期。

2月整体现货资源偏紧,供应维持低位;目前沥青厂家以交付节前合同为主,节后终端项目逐渐开工,需求逐渐恢复,不过仍处于传统淡季,预计沥青盘面和现货价格以持稳运行为主,由于库存同比较低,在大幅累库前价格韧性或将偏强。

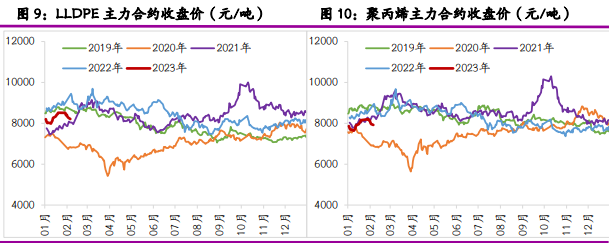

【聚酯】

TA2305昨日收盘在5640元/吨,收涨0.04%;现货报盘贴水05合约-56元/吨。EG2305昨日收盘在4220元/吨,收跌0.05%,现货基差05合约增加18元/吨,报价在4110元/吨。

华东一套120万吨PTA装置计划外停车检修,预计15天附近。美国一套75万吨/年的MEG装置近日已顺利重启,该装置此前于1.25附近临时停车。江浙涤丝昨日产销整体偏弱,至下午3点半附近平均估算在3成偏下。

元宵节附近装置出产品相对集中,本周聚酯负荷提升加速,周一升至70%偏上水平,预计周内仍将陆续提升。盘中原油下跌走势,而原料端PX表现相对抗跌,成本仍有支撑,需求端产销负荷继续提升,预计PTA价格偏弱整理。

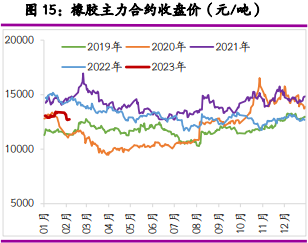

【橡胶】

截至日盘收盘沪胶主力RU2305上涨50元至12735元/吨,NR主力上涨70元至9995元/吨。

昨日上海全乳胶12150(+50),全乳-RU2305价差-585(+0),人民币混合11000(+50),人混RU2305价差-1735(+0)。

2022年12月,中国橡胶轮胎出口总量为66万吨,环比增加9万吨,同比增长1.1%;1~12月,中国橡胶轮胎累计出口量为765万吨,同比增长4.7%。

供应端,泰国近期降雨较上周减弱,原料价格回调。

需求端,下游轮胎厂商复工进度加快,轮胎库存季节性去库,需关注近一个月去库速度与幅度。

减产季下存利多因素,但国内天胶库存大幅累库,累库速度月环比26%,利多支撑难以维持,预计天胶短期偏弱震荡。

【甲醇】

港口随期货相对偏强整理,主港发货量尚可等需求驱动,预计或维持窄幅整理。内地市场呈偏弱走低行情,西北部分新价在补空下交投尚可,且运费上移、消费市场刚需补货。甲醇基本面偏强支撑下,期价震荡走强。

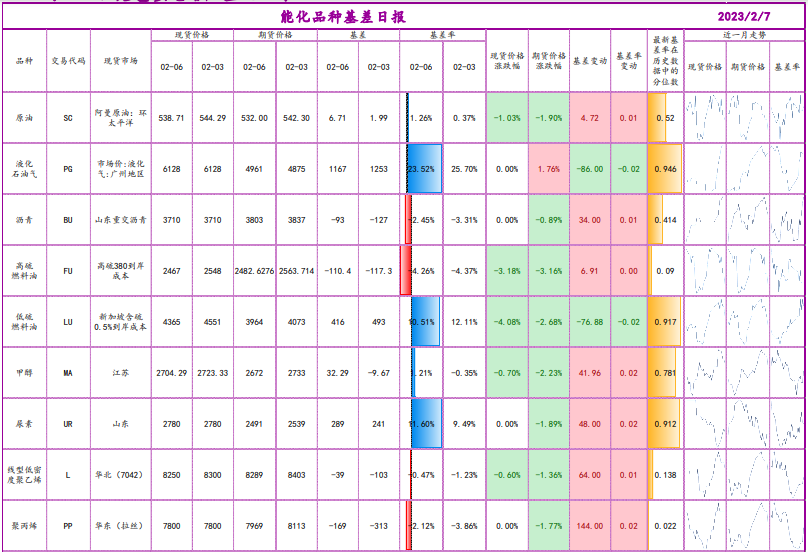

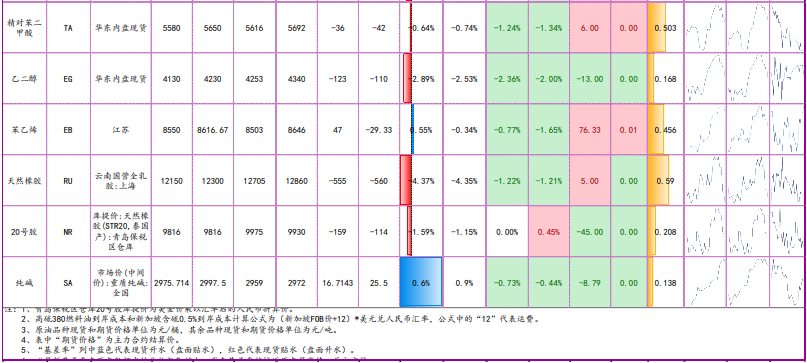

二、日度数据监测

三、市场消息

1、土耳其和叙利亚发生大地震,导致土耳其杰伊汉(Ceyhan)的主要石油出口枢纽停运,来自 伊拉克和阿塞拜疆的原油输送暂停。Tribeca 运输公司在一份通知中表示,出口阿塞拜疆原 油的杰伊汉 BTC 港口将关闭至周三,具体取决于受损情况。阿塞拜疆使用土耳其的杰伊汉 港作为其主要的原油出口枢纽,每日原油流量约为 65 万桶。伊拉克库尔德斯坦自然资源部 (MNR)表示,周一地震发生后,伊拉克库尔德斯坦地区政府(KRG)运营的从伊拉克北部基尔 库克油田到杰伊汉的输油管道停运。一位石油业消息人士表示,通过该输油管道,KRG 此 前的日输油量为 40 万桶,伊拉克联邦政府的日输油量为 7.5 万桶。

2、国际能源署(IEA)负责人表示,该机构预计今年全球石油需求增幅的一半将来自中国,并 称航空燃料需求正在激增。此外,市场机构对 2023 年第四季度和 2024 年第四季度中国石油 需求的预估分别上调至 1,600 万/日和 1,660 万桶/日,相比于之前的预期分别高出 40 万/日 和 70 万桶/日。

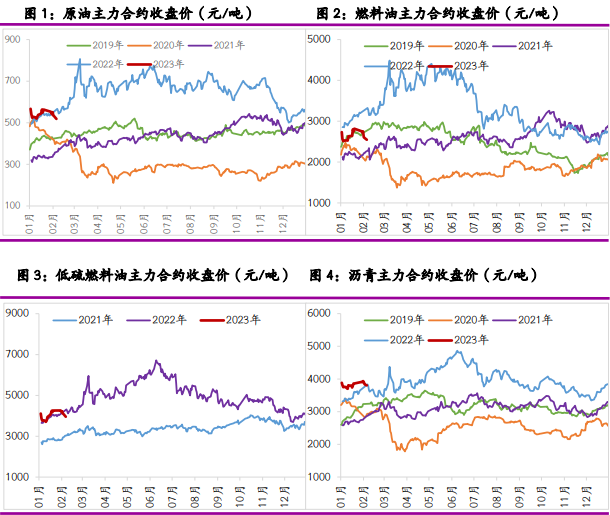

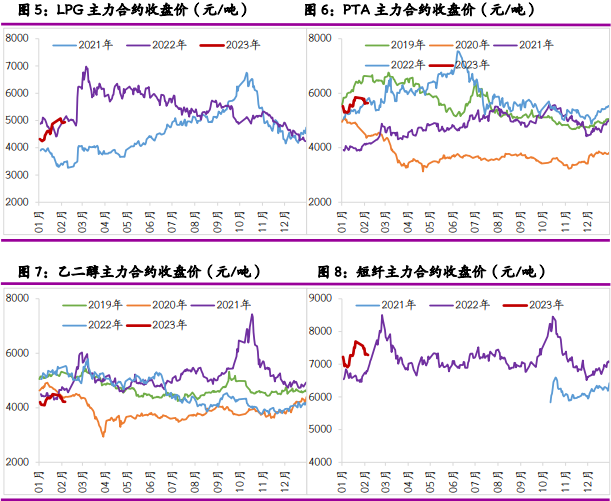

四、图表分析

4.1 主力合约价格

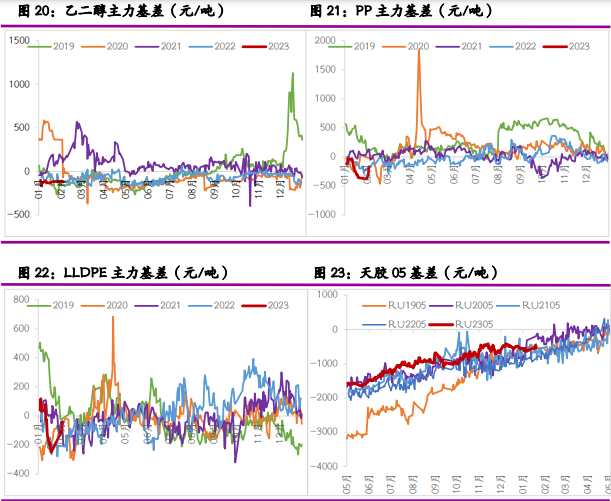

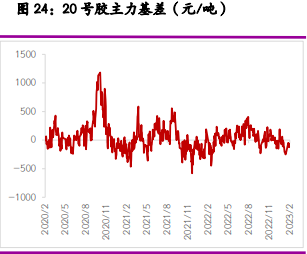

4.2 主力合约基差

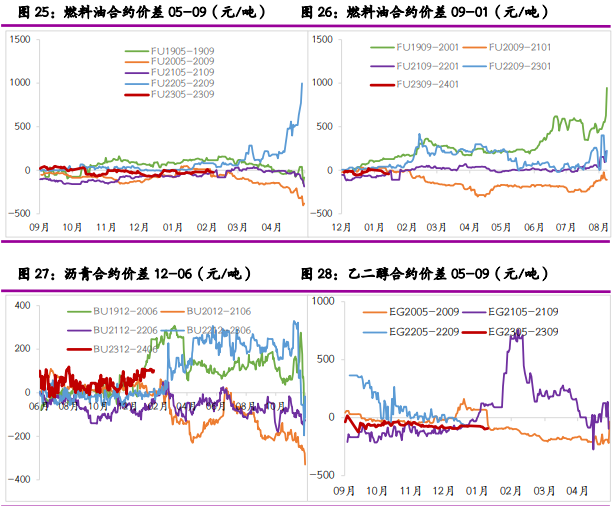

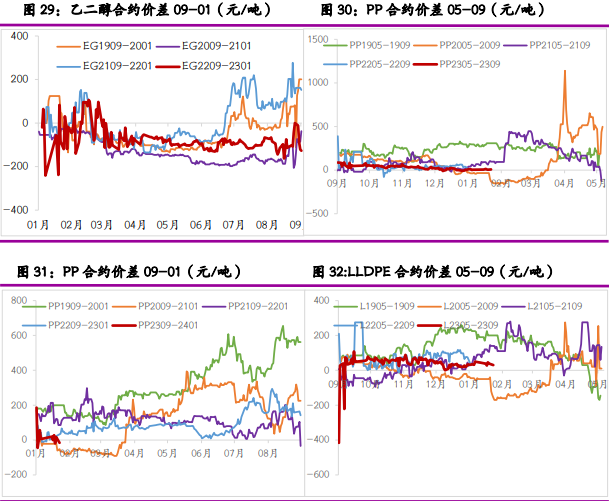

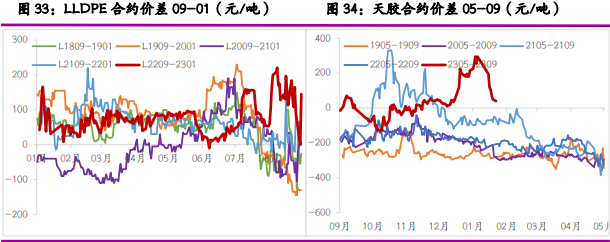

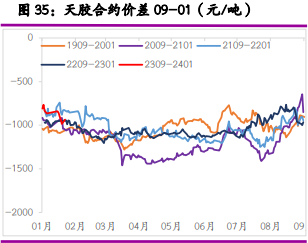

4.3 跨期合约价差

4.4 跨品种价差

4.5 生产利润

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号