行情复盘

2月7日,棉花期货主力合约收涨0.1%至14915元/吨。

主力持仓

据统计棉花期货主力持仓呈现多增空减局面。

背景分析

最近棉花加工检验 进度加快,短期内供应充足,上游库存增加。消费方面,下游表现略好转,产成品库存减少, 原料库存尚处于低位,织厂纺企多数表示对后市价格有看涨预期。

后市展望

截至 2023 年 2 月 7 日,05 合约已经进行了连 续 3 个交易日的缩量回调行情,目前市场情绪处于稳定期,15000 元关口处于夯实阶段,下方 回调看到 14500 元左右。

研报正文

一、行情回顾

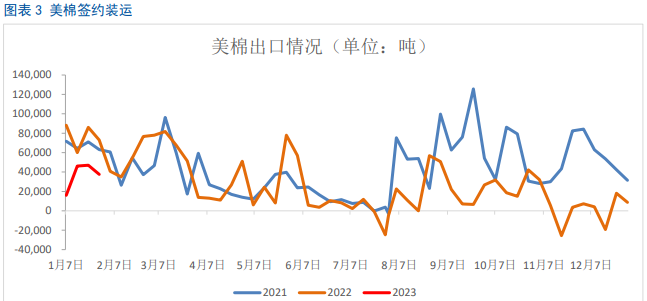

节后郑棉价格不断反映节间外盘利好,价格一度突破 15000 元关口,最高冲至 15275 元, 北京时间 2 月 2 日凌晨 3 点美联储宣布加息后,行情转为“卖现实”,郑棉连续下挫 3 个交 易日,目前在 15000 元附近打磨,虽然最新出炉的截至 1 月 26 日当周美棉出口销售数据环比 有所转差,但仍比较乐观,且较前四周均值增加 28%,后续关注本周的美棉出口销售数据,以 确定是否有可能再出现一周强劲的销售和出口。

二、全球棉花供需格局分析

2.1 美棉出口销售环比减少但仍乐观

美棉出口销售环比减少但仍乐观 据外电 2 月 2 日消息,美国农业部周四公布的出口销售报告显示,1 月 26 日当周,美国 2022/23 市场年度陆地棉出口销售净增 3.76 万吨,较之前一周减少 20%,但较前四周均值增 加 28%,后续关注本周的美棉出口销售数据,以确定是否有可能再出现一周强劲的销售和出 口。

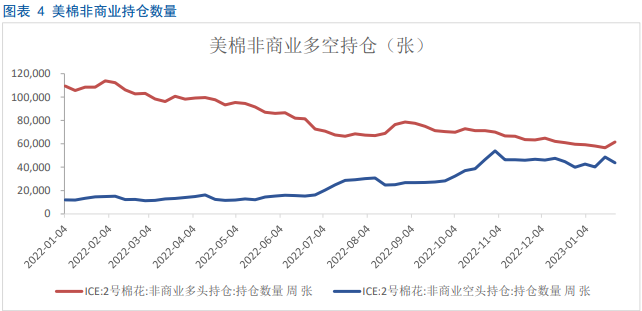

2.2 市场看多情绪旺盛

市场看多情绪出现回升,美棉净多仓环比增逾一倍。据 CFTC 公布的数据显示,截至 1 月 24 日当周,对冲基金及大型投机客持有的棉花净多头仓位增至 17833 手,较此前一周增长逾 一倍。其中非商业多头持仓为 61599 手,空头持仓为 43766 手。

2.3 印度棉产量存在下调空间

2022/23 年度印棉产量还有可能下调,1 月份印度棉协和美国农业部均下调了对印度棉花 产量的预估。印度棉协对 2022/23 年度预估产量为 562 万吨,较上月预估减少了 16 万吨;美 国农业部预估产量为 577 万吨,较上月预估减少了 21.7 万吨。目前市场对 2023/24 年度印度 棉花种植面积下滑的预期较为强烈,由于国际棉花与玉米的比价处于近十年历史同期最低。

三、国内棉花供需格局分析

3.1 节后纺企复工情况较好,补库需求小幅增加

据数据显示,纯棉纺企陆续开工,但下游市场开工略晚,当前市场成交稀 少,市场预计 2 月 1 日后逐渐恢复正常。节假日期间,棉花出现较大幅度上涨,在成本推动 及纺企低库存情况下,纺企纯棉纱涨价情绪较高,部分报价上调 500 元,但仍有较多纺企选 择观望。全棉坯布市场仍处于恢复阶段,目前兰溪地区织厂全棉复工,织机基本开齐,织厂 询价报价仍少,价格整体维持年前水平,但织厂多表示涨价预期强烈。

截至 1 月 27 日,纺企纱线库存为 22.1 天,同比减少 4.7%,现金流压力得到改善,原料 库存尚处于低位,虽然当前企业新增订单数量尚少,但还有部分下游工厂将在元宵节后正式 复工,中下游普遍看好后市,下游补库需求小幅增加,春节前后棉纱现货报价普遍提涨 300- 500 元/吨,新疆棉现货价格也上涨近 400 元/吨,目前中国棉花价格指数报价在 15900 元/吨 附近,待郑棉期价站稳 15000 元关口后,现货价格仍有修复空间。

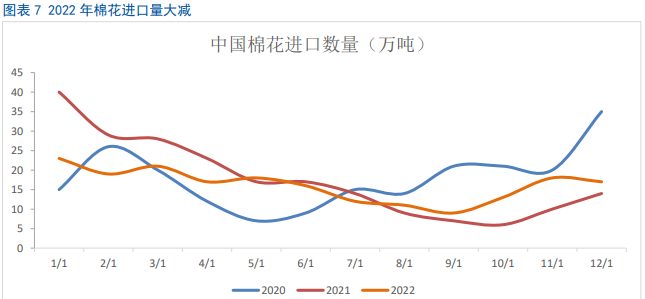

3.2 棉花进口量大减

2022 年中国进口棉花数量为 193.67 万吨,较 2021 年减少 21.20 万吨,减幅在 9.87%, 其中,美棉进口数量 113.21 万吨,占比 58.46%,较 2021 年增加 30.33 万吨;巴西棉进口数 量 57.73 万吨,占比 29.81%,较 2021 年减少 6.66 万吨。

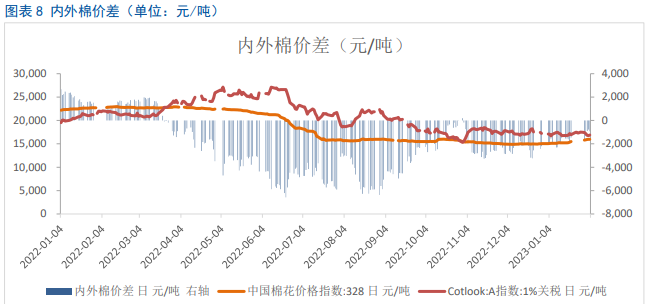

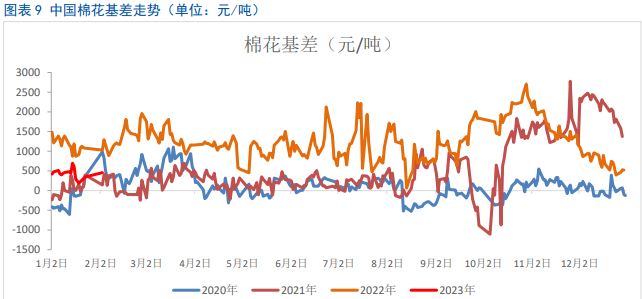

3.3 基差修复,内外棉价差倒挂幅度收窄

四、后市展望

国际棉市中,美国农业部 1 月供需报告调低了 2022/23 年度全球棉花产量与消费量,但 消费量的下调幅度要大于产量的下调幅度,调高了全球棉花期末库存,对棉价影响偏空。目前,全球棉花北半球主产国除印度之外产量已经基本确定,未来需关注印度的棉花产量;当 前全球棉花最新预估的消费量已经调低到 2020/21 年度全球棉花消费量之下,后期全球棉花 消费量的下调空间也不会太大,最近两周美棉签约情况较好,美棉走势略偏强,目前呈锲型 走势,下方重心不断抬升,未来中短期之内美棉的波动幅度将不断收窄,后续关注美棉出口 签约情况能否维持以及本周将公布的 2 月份 USDA 供需报告。

国内棉市中,最近棉花加工检验进度加快,短期内供应充足,上游库存增加。消费方面,下游表现略好转,产成品库存减少, 原料库存尚处于低位,织厂纺企多数表示对后市价格有看涨预期。我们仍维持观点“随着二季度小旺季的到来,下游企业会 产生弱补库行情,将提振棉花需求,郑棉走势目前已经接近上涨通道上轨,若小旺季期间订 单状况有实质性好转,上轨将会产生突破”。截至 2023 年 2 月 7 日,05 合约已经进行了连 续 3 个交易日的缩量回调行情,目前市场情绪处于稳定期,15000 元关口处于夯实阶段,下方回调看到 14500 元左右。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号