行情复盘

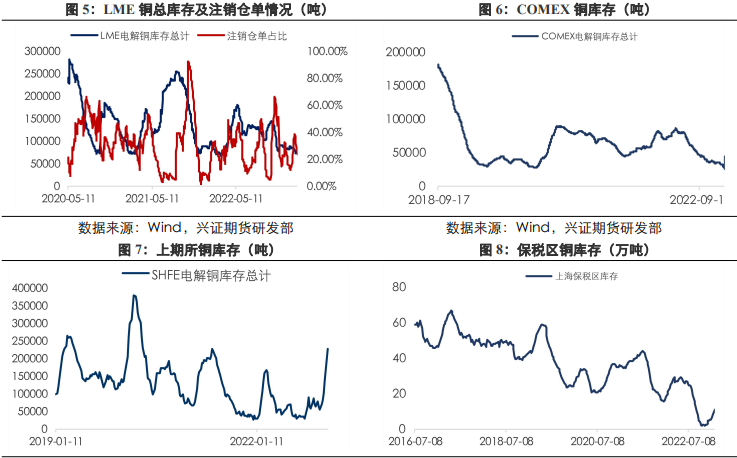

2月7日,铜期货主力合约收跌0.34%至68260元/吨.

主力持仓

据统计铜期货主力持仓呈现多空双减局面。

背景分析

节后复工方面,大多数企业周初恢复生产,个别企业复工时间稍晚,大型线缆企业已恢复正常生产,随着周尾铜价的回落,下游需求持续回升,其中民用家装布电线端口回升更为明显。

后市展望

铜价在节前经历了大幅反弹,宏观层面的预期定价已经较为充分。回归基本面有色供需趋松的格局确定性较强,预计短期将维持震荡偏弱的格局。

研报正文

后市展望及策略建议

宏观层面,鲍威尔重申通胀回落进程开始。就业数据接连走强就有必要加息更多来给通胀降温,利率峰值也可能比预期更高。市场认为,鲍威尔的讲话不够鹰派。

基本面,近期嘉能可表示,受刚果民主共和国(DRC)加丹加露露矿问题的影响,其2022年铜产量下降了12%。智利矿商 Antofagasta 报告称,2022 年铜产量下降了10%。

节后复工方面,大多数企业周初恢复生产,个别企业复工时间稍晚,大型线缆企业已恢复正常生产,随着周尾铜价的回落,下游需求持续回升,其中民用家装布电线端口回升更为明显。

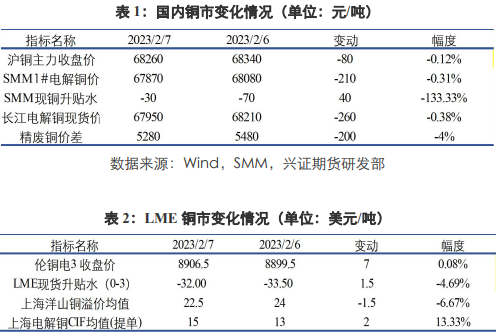

库存方面,截至 2 月 6 日,SMM 全国主流地区铜库存环比上周五增加 1.67 万吨至 31.44 万吨,下游虽然已经陆续复产但采购积极性仍一般。目前总库存较春节前的19.66 万吨增加11.78万吨,节后累库里要要高于去年同期。

综合来看,铜价在节前经历了大幅反弹,宏观层面的预期定价已经较为充分。回归基本面供需趋松的格局确定性较强,预计短期将维持震荡偏弱的格局。

基本面,目前云南省内电解铝企业多维持节前运行状态,部分铝厂反馈当地电解铝企业或面临再度限电减产的情况,但目前仍未有明确文件等实质性减产措施落地。

节后复工方面,铝下游企业预计在元宵节后将陆续开工,2 月消费环比将有所改善。

库存方面,截止2月6 日,SMM 统计国内电解铝锭社会库存114.3 万吨,较上周四库存增加 9.6 万吨,较 1 月 30 上周一库存量增加15.8万吨。较去年 2 月份历史同期库存增加 27.8 万吨。

综合来看,短期供应短期增量有限的情况下,消费好转预期或持续增强铝市信心,不过今年春节周期国内累库的压力较大,后市铝价将偏弱运行。

海外对国内疫情开放后市场活跃度提升的预期较强,加之欧洲炼厂尚无新复产计划,LME 持续去库至低位。

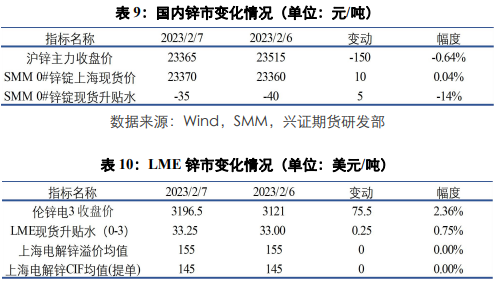

基本面,国内中大型原生锌炼厂春节期间多数会维持较高的开工率运行,春节假期结束后,国内供应端预期较为宽松。需求端,当前多数企业仍未完全复工复产。

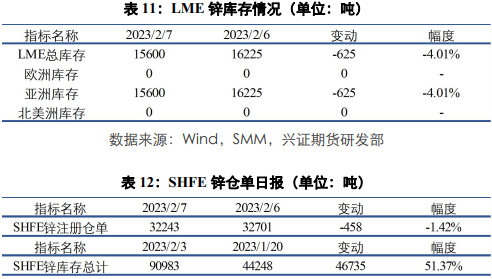

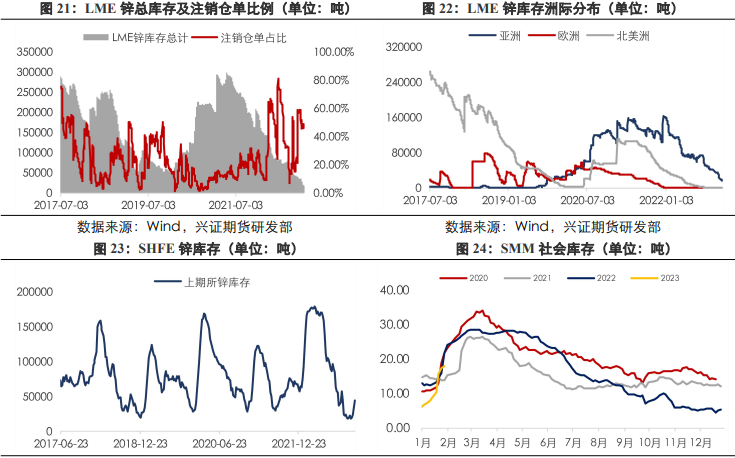

库存方面,据 SMM 调研,截至 2 月6 日,SMM七地锌锭库存总量为 18.08 万吨,较上周一(1 月30 日)增加2.29万吨,较上周五(2 月 3 日)增加 0.67 万吨。

综合来看,节后锌价伴随有色整体回落,锌自身累库预期较强支撑减弱。中长期来看锌锭供需将逐渐走向宽松,锌价格中枢偏向于下移。

宏观资讯

1.鲍威尔重申通胀回落进程开始。就业数据接连走强就有必要加息更多来给通胀降温,利率峰值也可能比预期更高。市场认为,鲍威尔的讲话不够鹰派。此前美联储卡什卡利称:劳动力市场过热,使通胀难以降低。我们可能不得不将利率维持在较高水平上更长时间。没有降低我的利率路径预测,目前仍然在 5.4%左右。美联储博斯蒂克则表示,通胀放缓的情况将决定美联储何时暂停加息。他坚持认为终端利率为5.0%至5.25%。

2.华尔街记者、“美联储传声筒”Nick Timiraos 表示,有迹象显示,美联储去年的激进加息并未显着使劳动力市场降温,这可能会在美联储内部引发更艰难的辩论,即美联储在遏制高通胀方面是否做得足够。如果未来几周的其他报告也显示经济增长更强劲,上周五公布的非农数据可能会让美联储官员感到不安。

3.欧洲央行称:维持未来 12 个月消费者通胀预期不变。未来3 年消费者通胀预期为 3%,此前预期为 2.9%,欧洲央行下调对各国政府的存款利率20个基点,欲驱动后者逐步取回资金。

4.由于进口激增,美国去年贸易逆差扩大至创纪录水平,原因是美国企业争先恐后地确保手头有足够的商品来满足需求。

5.澳洲联储加息 25 个基点至十年高点,预计未来可能继续加息50 基点,重申降通胀决心。

6.河南首批“保交楼”专项借款项目交房时间表出炉:10 月底前全部交付。逐步提高预售门槛,以郑州、开封为试点积极探索现房销售。

行业要闻

1、初步统计,1 月 1-31 日全国乘用车市场零售124.1 万辆,同比去年下降 41%,较上月下降 43%。

2、2 月 6 日,盛屯矿业在互动平台表示,公司卡隆威采冶一体化项目已基本竣工,进入投料试产阶段,预计将在 2023 年 2 月初产出第一批铜产品,2023年 2 月中旬产出第一批钴产品,该项目的设计产能是阴极铜30028 吨/年,粗制氢氧化钴氢氧化钴 3556.4 吨/年(金属钴量)。印尼盛迈镍业高冰镍项目目前正在进行土地平整、图纸设计等相关工作,预计今年四季度建成投产,设计产能为年产 4 万金属吨高冰镍。贵州新能源材料项目目前正按计划进度建设中,预计今年三季度一期 15 万吨硫酸镍产线将建成投产。各项目实际投产时间受多种因素影响,公司按既定计划积极推进,过程中将结合实际情况进行调整。

3、欧洲最大的铜生产商奥鲁比斯(Aurubis)本周公布的季度盈利下降了约24%,因为尽管需求强劲,能源价格高企以及通货膨胀带来额外负担。该公司补充说,2022/23 年第一季度废铜和硫酸的需求不振,对业绩产生了抑制作用。

4、美国地质调查局(USGS)的初步估计显示,2022 年全球矿镍产量为330万吨,比 2021 年的 273 万吨增加 21%。最大镍生产国印尼的矿镍产量为160 万吨,同比增长 54%,受益于镍生铁和不锈钢综合项目的投产,还有几家公司正在继续推进生产中间锍或混合镍钴氢氧化物的项目,用作生产电池级硫酸镍的原料。第二和第三生产国分别为菲律宾和俄罗斯,产量为33 万吨和 22 万吨。

铜市数据更新

1.1 国内外市场变化情况

1.2 市场走势

1.3 全球铜库存情况

铝市数据更新

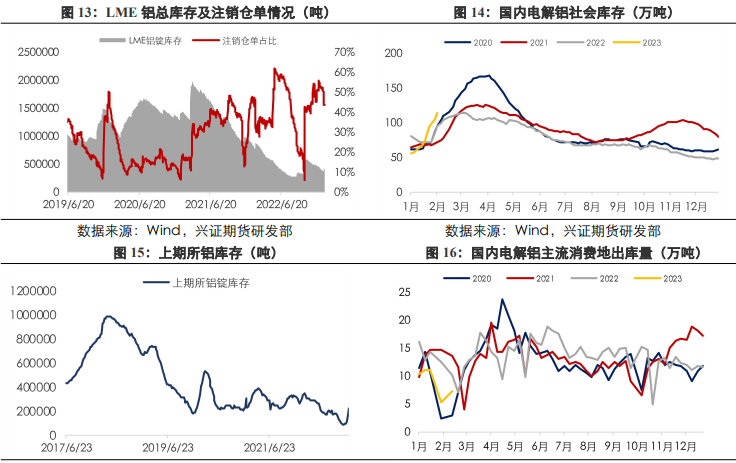

2.1 国内外市场变化情况

2.2 市场走势

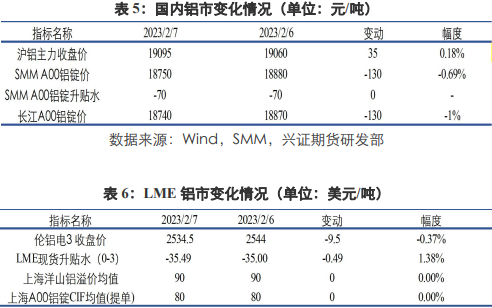

2.3 全球铝库存情况

锌市数据更新

3.1 国内外市场变化情况

3.2 现货市场走势

3.3 全球锌库存情况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号