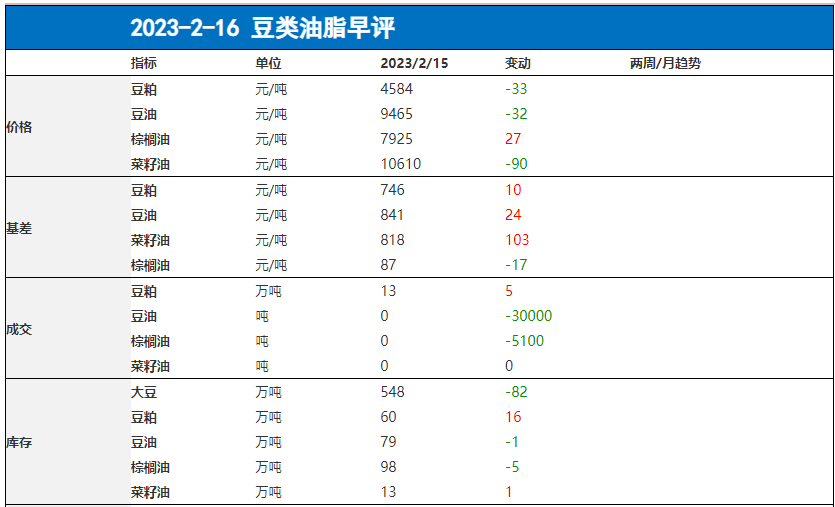

主力持仓

据统计豆粕期货主力持仓呈现多空双减局面。

操作建议

暂时关注其跌破后是否会持续走弱。

背景分析

咨询机构AgroConsult公司周二预计2022/23年度巴西大豆产量为1.53亿吨,低于上月预测的1.534亿吨,但是仍然是创纪录产量,比2021/22年度的产量高出18.4%。

后市展望

随着阿根廷产量再次调减,其产量下滑对盘面计价基本结束,未来则是巴西正常收获与否的影响时期,但从当前观测来看,巴西收获预计会较为正常。

研报正文

咨询:

1.印度溶剂萃取商协会(SEA)周三称,印度1月棕榈油进口量较上月下滑约25%,至833,667吨,豆油进口量增长45%,至366,625吨。1月葵花籽油进口量增长约58%,至461,458吨,总体植物油进口保持增长。

2.咨询机构AgroConsult公司周二预计2022/23年度巴西大豆产量为1.53亿吨,低于上月预测的1.534亿吨,但是仍然是创纪录产量,比2021/22年度的产量高出18.4%。

小结:

豆粕:随着阿根廷产量再次调减,其产量下滑对盘面计价基本结束,未来则是巴西正常收获与否的影响时期,但从当前观测来看,巴西收获预计会较为正常。美豆粕跌破26日均线,暂时关注其跌破后是否会持续走弱。

当前油厂榨利恢复,未来供应增加(中性),国内库存低位反弹(偏利空),基差回落(中性),生猪价格下滑(小幅利空),巴西大豆增产,阿根廷减产,总体增产(先兑现减产利多,再兑现减产利空)。

油脂:近期油脂现货成交走高,其中主要为棕榈油国内需求明显高于往年同期,但豆油现货表现相对疲弱,总体走势暂时仍在震荡之中。

马来产量2月预计反弹回升(潜在利多减弱)。印尼库存恢复正常并继续走低,同时产量复苏(利空减弱)。国内棕榈油库存抵达近年高位(利空),豆油库存恢复(利多减弱)。生柴和汽柴油价差偏低使得使用生物柴油作为原料十分划算,但也使得棕榈油易受原油牵连。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号