行情复盘

2月20日,甲醇期货主力合约收跌0.12%至2569元/吨。

主力持仓

据统计甲醇期货主力持仓呈现多空双增局面。

现货市场

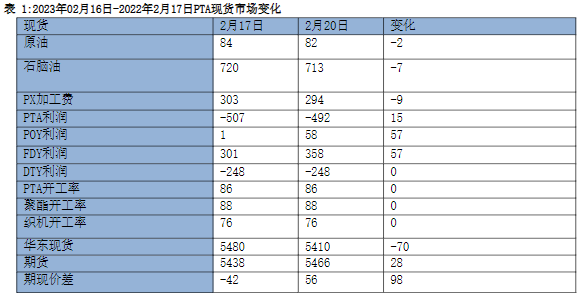

华东市场中间价2695元/吨,保持稳定。开工率:截至2月16日,甲醇开工75.6%,周下降1.2%;煤制甲醇利润-724元/吨,周上升119元/吨;下游总产能利用率72.2%。

背景分析

截至2月16日,甲醇开工75.6%,周下降1.2%;煤制甲醇利润-724元/吨,周上升119元/吨;下游总产能利用率72.2%。

研报正文

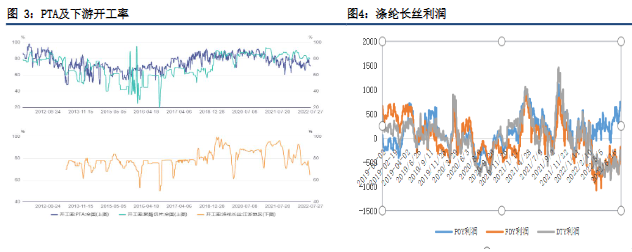

PTA:PTA供需较为错配,一季度TA检修计划较少,需求端恢复缓慢,PTA累库较快,杀跌PTA加工费。PTA供需驱动仍弱,但估值已极低,阶段性进一步空间有限,后续方向取决于成本端。PX方面,2月PX仍处于偏紧的状况,短期PXN仍有支撑,3月关注一体化检修变动,3月后供应逐步宽松。目前评估,2月累库30万吨,3月累库10万吨。原油受消费掣肘,偏震荡。PTA震荡偏弱思路。

橡胶:国内目前处于停割期,但3月下旬将迎来新一季开割,同时从价差来看,混合胶表现强于全乳胶或也说明轮胎需求恢复好于制品领域。或有助于后期RU与NR的价差继续缩窄。当前橡胶累库格局维持,单边走势或延续偏弱格局,尽管橡胶绝对价格处于低位区间,在需求没有完全恢复之前,短期仍需关注盘面套保带来的价格压力。

铁矿石:本期海外到港量大幅增加,疏港增速放缓,导致港口小幅累库。目前成材需求大幅好转,随着钢厂复产,港口或出现阶段性去库。但钢厂利润低位,补库谨慎,限制铁矿需求,压制铁矿价格上行空间。宏观层面稳增长政策持续,地产政策继续宽松,终端需求预期好转,预计短期矿价高位震荡。

操作建议:区间操作。

甲醇:国内甲醇装置整体供应充裕,月底仍有较多装置检修结束。下游MTO利润低位,开工尚可,传统需求开工陆续恢复。内地库存平稳,甲醇港口库存继续累库,本周外轮卸货进入缩减状态,预计港口库存或去库。内地甲醇价格延续偏弱,港口市场因后续或再度去库,基差偏强。预计甲醇短期震荡偏弱,05合约上方压力2590一线,建议观望或反弹短线做空。

生猪:现货市场方面,目前供需博弈,终端需求提振有限,白条走货一般,近期二次育肥对价格略有支撑,预计行情延续震荡上扬。短期操作上建议轻多继续持有。

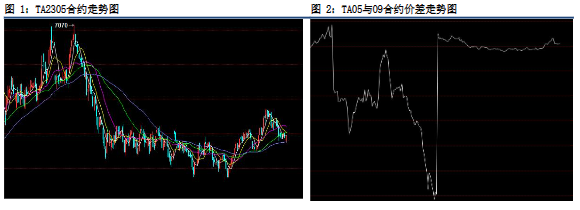

【PTA】

盘面情况:05合约今日开5404,最高5480,最低5378,收5466,跌10或0.18%。整体上,技术震荡运行。

现货市场:

PX:今日PX4月价格1008.5美元/吨,5月1005.5美元/吨。PX收于1007.5美元/吨,降15.5美元/吨。

PTA:截稿为止,华东市场PTA现货市场价格下降,商谈参考5430附近。本周主港及仓单交割05贴水5、10、15附近,3月上主港交割05平水附近商谈。成本、需求支撑稀释,基差有所偏强,下游谨慎依旧,整体交易刚需为主。

PTA:TA开工率75.7%(-0.2%),整体变化不大,个别装置负荷小幅下降。具体装置方面,福海创450万吨负荷5成,逸盛新材料两套360万以及逸盛海南200万降负至9成左右。此外,扬子石化60万吨,三房巷120万吨,逸盛大连225万吨,中泰石化120万吨均处于停车检修状态。新装置方面,嘉通能源250万

逻辑与结论:PTA供需较为错配,一季度TA检修计划较少,需求端恢复缓慢,PTA累库较快,杀跌PTA加工费。PTA供需驱动仍弱,但估值已极低,阶段性进一步空间有限,后续方向取决于成本端。PX方面,2月PX仍处于偏紧的状况,短期PXN仍有支撑,3月关注一体化检修变动,3月后供应逐步宽松。目前评估,2月累库30万吨,3月累库10万吨。原油受消费掣肘,偏震荡。PTA震荡偏弱思路。

【橡胶】

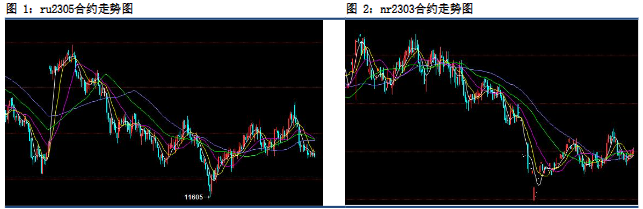

盘面:震荡运行。RU2305合约今日开12455,最高12610,最低12345,收12565,涨25或0.20%。NR2305合约开9940,最高10160,最低9880,收10115,涨90或0.90%。技术上,低位震荡。

消息:据报告显示,2023年1月全球轻型车销量同比降8%至600万辆;经季节调整年化销量为8300万辆,基本与上月持平。

供应:报告预测,12月全球天胶产量料增0.1%至139.7万吨,较上月下降1.5%;天胶消费量料增2.5%至131.1万吨,较上月增加0.5%。2022年全球天胶产量料同比增加1.9%至1434.4万吨。其中,泰国增0.9%、印尼增2.9%、中国降2.1%、印度增9.6%、越南降2.8%、马来西亚降16.1%、其他国家增8.6%。2022年全球天胶消费量料同比增加1.9%至1480.2万吨。其中,中国降1.6%、印度增2.7%、泰国增44.1%、马来西亚降10.5%、越南增34.2%、其他国家降3.2%。

进口:中国海关总署1月13日公布的数据显示,2022年12月中国进口天然及合成橡胶(含胶乳)合计76.2万吨,较2021年同期的63.4万吨增加20.2%。2022年中国进口天然及合成橡胶(含胶乳)共计736万吨,较2021年的676.9万吨增加8.7%。

库存:截至2月12日,青岛保税和一般贸易库存合计56.5万吨,增加8600吨。保税区库存环比下降0.38%至10.33万吨。一般贸易库存环比增加1.99%至46.1万吨。

下游:元宵节后下游轮胎开工大幅提升,目前部分企业开工率已提升至8成附近,截至2月2日,全钢胎企业平均库存周转天数维持在43.5天,较春节前下滑4.57天,半钢胎企业平均库存周转天数维持在44.54天,较春节前下滑3.77天。

2023年1月份,我国重卡市场大约销售4.5万辆左右(开票口径,包含出口和新能源),环比2022年12月下降17%,比上年同期的9.54万辆下降53%,净减少5万辆,为最近七年来的1月份历史最低点,也是重卡市场自2021年5月份以来的连续第21个月下降。

结论:国内目前处于停割期,但3月下旬将迎来新一季开割,同时从价差来看,混合胶表现强于全乳胶或也说明轮胎需求恢复好于制品领域。或有助于后期RU与NR的价差继续缩窄。当前橡胶累库格局维持,单边走势或延续偏弱格局,尽管橡胶绝对价格处于低位区间,在需求没有完全恢复之前,短期仍需关注盘面套保带来的价格压力。

【铁矿石】

盘面:铁矿石主力日内震荡上行,I2305合约开盘:881,最高:898.5,最低:879,收894,收涨1.02%(+9),增仓0.9万余手,成交量小幅下降,成交持仓比为0.63。

现货:截止至2023年02月20日,青岛港:PB粉61.5%现货价格为890元/湿吨,较前值减少3元/湿吨。日照63%巴混折盘面价格:950(+2)元/吨。

消息:据不完全统计,截至2023年2月20日,山东、四川、云南、贵州、安徽、吉林、上海、江西、湖南、江苏、重庆、河南、广东、广西、天津、内蒙古、陕西等20个省份相继发布碳达峰实施方案,普遍提及大力发展短流程电炉炼钢和废钢炼钢。

其中,陕西省提到,推进钢铁企业兼并重组,提升韩城、勉县钢铁产业集聚度。提升废钢原料占比,鼓励发展电炉短流程工艺。广东省提出,有序引导短流程电炉炼钢发展,开发优质、高强度、长寿命、可循环的低碳钢铁产品。到2030年,长流程粗钢单位产品碳排放比2020年降低8%以上。

供需:2月13日-2月19日澳洲巴西19港铁矿发运总量2303.2万吨,环比增加452.3万吨。澳洲发运量1760.1万吨,环比增加487.3万吨,其中澳洲发往中国的量1539.7万吨,环比增加398.6万吨。巴西发运量543.1万吨,环比减少35.0万吨。全球铁矿石发运总量2799.1万吨,环比增加477.2万吨。

2月13日-2月19日中国47港铁矿石到港总量2159.5万吨,环比减少766.6万吨;中国45港铁矿石到港总量2061.1万吨,环比减少794.1万吨;北方六港铁矿石到港总量为1048.8万吨,环比减少310.2万吨。

据调研,247家钢厂高炉开工率79.54%,环比上周增加1.12%,同比去年增加9.96%;高炉炼铁产能利用率85.75%,环比增加0.82%,同比增加10.31%;钢厂盈利率35.93%,环比下降2.60%,同比下降45.02%;日均铁水产量230.81万吨,环比增加2.15万吨,同比增加27.80万吨。

库存:据统计,全国45个港口进口铁矿库存为14110.72,环比增100.44;日均疏港量314.41增8.96。分量方面,澳矿6618.71增31.67,巴西矿4898.26降12.07;贸易矿8250.26增60.51,球团667.05增10.12,精粉1129.47降0.74,块矿2118.98增69.38,粗粉10195.22增21.68;在港船舶数105条降11条。(单位:万吨)

据统计,全国钢厂进口铁矿石库存总量为9272.75万吨,环比增加52.48万吨;当前样本钢厂的进口矿日耗为280.14万吨,环比增加1.26万吨,库存消费比33.10,环比增加0.04天。

总结:本期海外到港量大幅增加,疏港增速放缓,导致港口小幅累库。目前成材需求大幅好转,随着钢厂复产,港口或出现阶段性去库。但钢厂利润低位,补库谨慎,限制铁矿需求,压制铁矿价格上行空间。宏观层面稳增长政策持续,地产政策继续宽松,终端需求预期好转,预计短期矿价高位震荡。

操作建议:区间操作。

【甲醇】

盘面:甲醇2305合约开盘2550,最高2577,最低2521,收盘2569,下跌3/-0.12%。

现货:华东市场中间价2695元/吨,保持稳定。开工率:截至2月16日,甲醇开工75.6%,周下降1.2%;煤制甲醇利润-724元/吨,周上升119元/吨;下游总产能利用率72.2%。甲醇制烯烃开工80.6%,周上升0.2%,醋酸开工81.2%,周上升0.3%,MTBE开工59%,周度下降2%。

库存:截至2月16日,甲醇开工75.6%,周下降1.2%;煤制甲醇利润-724元/吨,周上升119元/吨;下游总产能利用率72.2%。

逻辑与结论:国内甲醇装置整体供应充裕,月底仍有较多装置检修结束。下游MTO利润低位,开工尚可,传统需求开工陆续恢复。内地库存平稳,甲醇港口库存继续累库,本周外轮卸货进入缩减状态,预计港口库存或去库。内地甲醇价格延续偏弱,港口市场因后续或再度去库,基差偏强。预计甲醇短期震荡偏弱,05合约上方压力2590一线,建议观望或反弹短线做空。

【生猪】

盘面:生猪期货主力合约LH2305开盘价17,600元/吨,收盘价17,275元/吨,最高价17,605元/吨,最低价17,150元/吨,结算价17,365元/吨,总成交量23,864手,持仓45,789手,减仓365手。

存出栏:2022年末,全国生猪存栏45256万头,同比增长0.7%,环比增长1.9%,连续三个个季度环比增长;12月能繁殖母猪存栏4390万头,同比增长1.4%,环比增长0.05%。开工:11月全国生猪定点屠宰企业屠宰量为2269万头,同比下降14.3%,环比增加8.2%。

消息:2月20日讯,据四川发改委网站消息,四川省平均猪粮比价已连续三周低于5:1,处于《四川省生猪猪肉市场价格调控预案》确定的过度下跌一级预警区间。为推动生猪价格尽快回归至合理区间,防止生猪价格过度下跌,保障生猪养殖行业健康持续发展,四川省发展改革委会同商务厅、财政厅、农业农村厅等有关部门,启动年内第一批政府猪肉储备收储工作,并指导各地同步开展,拟收储规模近7000吨。

结论:屠企开始分割入库、长期磨价散户挺价压栏情绪增强,养殖端出栏压力减轻,猪价慢慢提升,周五收储政策打入最后强心剂,周末猪价便拉开上涨行情。现货市场方面,目前供需博弈,终端需求提振有限,白条走货一般,近期二次育肥对价格略有支撑,预计行情延续震荡上扬。短期操作上建议轻多继续持有。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号