行情复盘

上周PVC期货主力收盘 6435 元/吨,周度跌幅-1.02%。

操作建议

鉴于下游需求政策趋于宽松的确定性,继续可考逢低布局。

背景分析

美联储加息预期延续,大宗商品承压未改,当前市场从基本面及宏观角度而言缺乏明确方向,行情波动以情绪驱动为主,关注本周两会政策公布情况。

风险提示

1. 下游需求未能有效跟进政策,未有实质性的库存消化。 2、疫情再次大面积出现。

研报正文

行情回顾:上周PVC期货主力收盘 6435 元/吨,周度跌幅-1.02%。

一、基本面跟踪

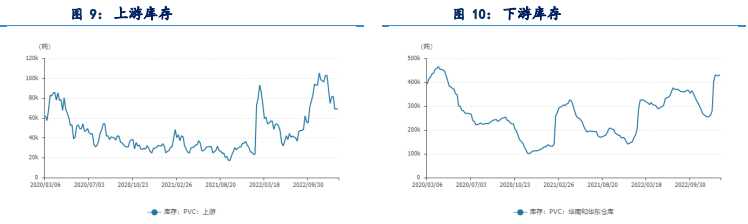

供给:截止至 2023 年 02 月 25 日,聚氯乙烯上游厂商开工率为 79.66%,处在历史较低水平。聚氯乙烯下游华北地区厂商开工率为 35%,下游华南地区厂商开工率为 45%,处在历史较高水平。

需求:从需求端来看,PVC 下游需求与房地产投资密切相关,截止至 2022 年 12 月,我国新屋开工面积同比增速为-39.4%,处在历史较低水平;房屋开发投资完成额累计同比增速为-10%,处在历史较高水平。

另外,我国基础设施建设投资额的增速对 PVC 需求的影响越来越大。截止至 2022 年 12 月,我国基础设施建设的固定资产投资完成额增速为 9.4%,处在历史较高水平。

库存:截止至 2023 年 02 月 25 日,上游西部地区生产企业聚氯乙烯库存是 68,800 吨,处于历史平均水平;下游华东华南地区聚氯乙烯库存是 432,500 吨,处于历史较高水平。

仓单:截止至 2023 年 03 月 03 日,聚氯乙烯期货仓单数量是 4,449 手,与上一日比无变化,处于历史较低水平。

二、结论及操作建议

PVC 行业库存尚未出现明确去库拐点,供需面而言仍显偏弱。

近期烧碱的价格持续下跌使得氯碱企业综合运行存在较大压力,2 月中国 PMI 指标超预期下市场对于复苏预期偏乐观,建材板块短期呈现震荡偏强走势对于 PVC期货存提振作用,然美联储加息预期延续,大宗商品承压未改,当前市场从基本面及宏观角度而言缺乏明确方向,行情波动以情绪驱动为主,关注本周两会政策公布情况。

鉴于下游需求政策趋于宽松的确定性,继续可考逢低布局。

三、风险因素

1. 下游需求未能有效跟进政策,未有实质性的库存消化。 2、疫情再次大面积出现。

一、PVC现货分析

二、供给分析

三、需求分析

四、库存分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号