行情复盘

4月17日,豆油期货主力合约收跌1.37%至8082元/吨。

主力持仓

据统计豆油期货主力持仓呈现多空双减局面。

背景分析

供应方面,进口大豆逐渐抵港,部分油厂压榨量整体增加。但是在需求方面,下游表现一般,整体成交一般且补货谨慎,贸易商以刚需采买为主。

后市展望

随着大豆集中到港,油厂压榨增量,供应或将增加,而需求给予支撑偏弱,预计下周豆油市场价格以偏弱震荡为主。

研报正文

一、本周行情回顾

1.1 期货行情

本周豆油期货价格震荡回落。豆油主力合约y2305本周开盘价8270元/吨,最高价8318元/吨,最低价8090元/吨,收盘价8110元/吨,较上一周减少164,减幅1.98%,成交量197.0万手,较上一周增加10.4万手,持仓量16.5万手,较上一周减少80253手。

1.2 现货行情

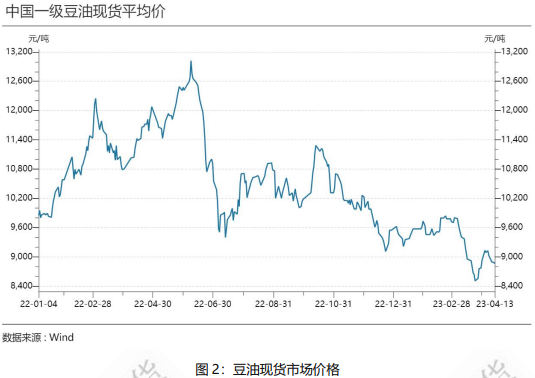

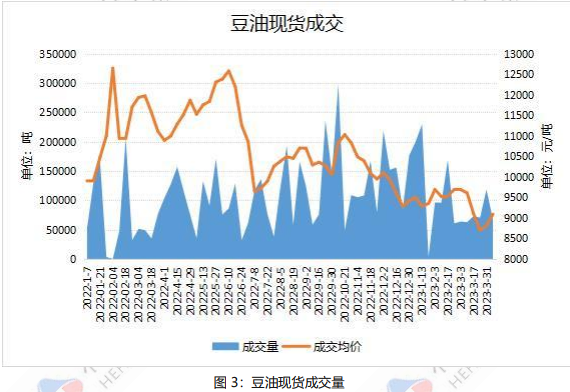

截止4月13日,国内一级豆油现货均价为8860元/吨,较上周价格下降167元/吨。本周豆油现货价格整体走跌。主要受到供应逐步宽松的影响,并且下游需求表现一般,使得豆油价格承压。根据中国粮油商务网统计数据显示,截至2023年第14周末,国内豆油现货成交量为67500吨,较上周减少51000吨,再创近一个月低点。

二、国内基本面分析

2.1 国内大豆价格小幅下调

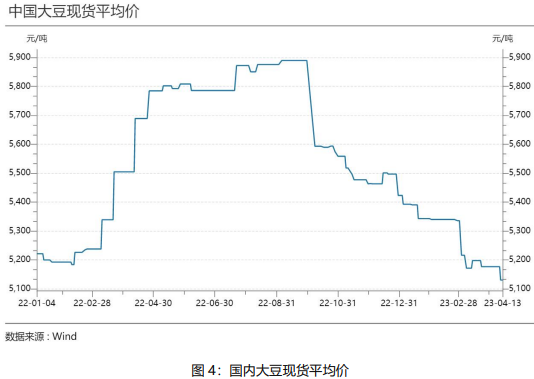

本周国内大豆市场价格下探。截至本周四,国内大豆均价为5130元/吨,较上周同期均价下跌47元/吨,跌幅0.91%。本周多重利空因素打压大豆市场。农业农村部最新农情调度显示,截至4月11日,全国已春播粮食面积1.2亿亩,完成意向面积的12.6%,进度同比相当。目前国储收购基本停滞,走货变慢,市场氛围不佳。

2.2 进口大豆港口小幅减少

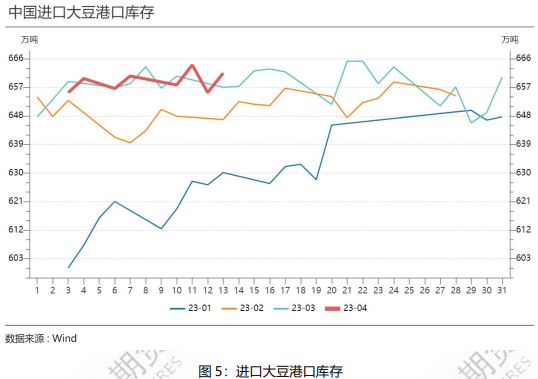

截止2023年4月13日,进口大豆港口库存为661.49万吨,较上周增加0.91万吨,较上月增加4.46万吨,同比减少31.44万吨。本周进口大豆港口库存基本维持稳定。中国海关数据显示,2023年3月份中国大豆进口量为685万吨,比2月份的704万吨减少2.7%,比去年同期提高7.9%。一季度中国大豆进口量为2300万吨,同比增长13.5%,创历史同期最高水平。分析师和贸易商称,虽然3月份的进口量低于2月份,出现不同寻常的下降,但是4月和5月的大豆进口量将再次增加,达到每月900万吨以上。

2.3 压榨量环比减少,开机率不及预期

根据中国粮油商务网监测显示,截止4月9日,国内大豆压榨量142.45万吨,周环比减少15.1万吨,较去年同期减少15.14万吨。截止到4月9日,国内主要油厂平均开机率为37.78%,较上周减少4%。进口大豆通关速度偏慢,上周国内油厂开机压榨率进一步下滑。

据百川盈孚统计,截至上周末,全国主要油厂进口大豆商业库存310万吨,周环比下降14万吨,比上月同期减少42万吨,比上年同期增加24万吨。

2.4 国内豆油库存仍处于低位

上周国内主要油厂豆油库存基本保持稳定。根据中国粮油商务网监测数据显示,截至第14周末,全国主要油厂豆油库存量为74.90万吨,周环比增加2.5万吨,增幅3.40%。本周国内沿海各大油厂压榨量和开机率均有所下降,由于需求一般,下游提货谨慎,使得豆油库存止跌回升。目前国内豆油库存处于往年低位,预计4月份大豆到港供应充裕后,油厂开机将恢复正常,因此后期国内豆油供应将呈现先降后升的走势。

三、国外基本面情况

3.1 CBOT豆油期货行情

本周CBOT豆油期货市场仍然偏弱震荡,给予国内豆油市场支撑不足。截止周四收盘CBOT豆油价格53.60美分/磅,周环比下跌0.96美分/磅,跌幅1.76%。主要收到美国周度销售报告数据不佳的影响,根据美国销售报告显示,截至2023年4月6日的一周,美国2022/23年度豆油净销售量减少400吨,显著低于上周以及四周均值,因为对加拿大的销售量减少。

3.2 CBOT大豆期货行情

截至4月13日收盘,本周CBOT大豆期货交易收盘价格1503.00美分/蒲,较上周同期上涨9.5美分/蒲,涨幅0.64%,较上月同期下跌1.0美分/蒲,较年初上涨13.75美分/蒲。本周美豆市场与上周相比偏弱势,但整体呈现上涨趋势。美国农业部本周二发布的月度供需报告中将阿根廷大豆产量调低600万吨,但是巴西大豆出口预估再次上调,一定程度上限制了美豆盘面涨幅。

3.3 美国农业部4月月度供需报告整体平淡

本周四美国农业部周度出口销售报告显示,截至2023年4月6日的一周,美国2022/23年度豆油净销售量减少400吨,显著低于上周以及四周均值,因为对加拿大的销售量减少。豆油当周出口量为1700吨,比上周高出79%,显著高于四周均值。美国农业部(USDA)发布4月月度供需预估报告。本次报告整体符合预期,将2022/2023年度巴西大豆产量预估上调100万吨至1.54亿吨,2022/2023年度阿根廷大豆产量预估下调600万吨至2700万吨,2022/2023年度美国大豆供需数据延续3月报告没有调整。

四、后市展望

本周豆油行情先跌后涨,但是 CBOT 豆油偏弱,拖累国内豆油价格。原料方面,受到阿根廷和巴西两级分化的产量影响,本周美豆市场小幅反弹,给予豆油价格一定支撑。供应方面,进口大豆逐渐抵港,部分油厂压榨量整体增加。但是在需求方面,下游表现一般,整体成交一般且补货谨慎,贸易商以刚需采买为主。随着大豆集中到港,油厂压榨增量,供应或将增加,而需求给予支撑偏弱,预计下周豆油市场价格以偏弱震荡为主。

五、风险点

美国春播情况;油厂开工及压榨情况;宏观政策。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号